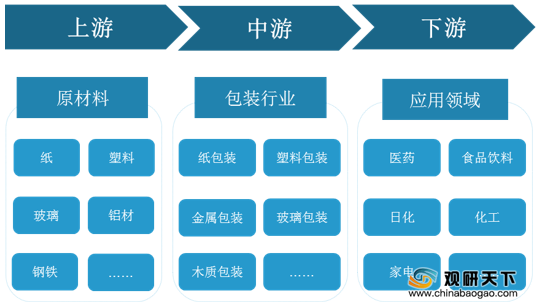

1、产业链

在包装行业产业链中,上游部分为原材料供应,包括纸、塑料、玻璃、铝材、钢铁等;行业中游包括纸包装、塑料包装、金属包装、玻璃包装、木质包装等;下游应用方面,行业主要应用于医药、食品饮料、日化、化工、家电等领域。

2、政策环境

近年来,我国政府及主管部门陆续出台一系列相关政策,将绿色包装、智能包装、安全包装确定为行业的“三大方向”,促进我国包装产业持续、健康发展。2019年5月,相关部门发布《绿色包装评价方法与准则》,针对绿色包装产品低碳、节能、环保、安全的要求规定了绿色包装评价准则、评价方法、评价报告丙容和格式,并定义了“绿色包装”的内涵。

| 日期 |

政策名称 |

主要内容 |

| 2019.5 |

《绿色包装评价方法与准则》 |

针对绿色包装产品低碳、节能、环保、安全的要求规定了绿色包装评价准则、评价方法、评价报告丙容和格式,并定义了“绿色包装”的内涵。 |

| 2018.9 |

《完善促进消费体制机制实施方案(2018-2020年)》 |

要求壮大绿色消费,推动绿色流通发展,倡导流通环节减量包装、使用可降解包装。 |

| 2017.1 |

《关于积极推进供应链创新与应用的指导意见》 |

倡导绿色消费理念,培育绿色消费市场。鼓励流通环节推产节能技术,加快节能设施设备的升级改造,培育一批集节能改造和节能产品销售于一体的绿色流通企业。要求开发应用绿色包装材料,建立绿色物流体系。 |

| 2016.12 |

《中国包装工业发展规划(2016-2020年)》 |

将绿色包装、智能包装、安全包装确定为包装工业的“三大方向”,并确定“十三五”时期中国包装工业的主要自标是包装工业规模持续增长,质量素质增强,区域协调发展,结构调整优化,动力逐步转换;“十三五”时期包装业的核心自标是提升对国民经济和社会发展的支撑能万和贡献能力,提升品牌影响力和国际竞争力。 |

| 2016.12 |

《关于加快我国包装产业转型发展的指导意见》 |

提出到2020年实现“包装产业年主营业务收入达到2.5万亿元,形成15家以上年产值超过50亿元的企业或集团,上市公司和高新技术企业大幅增加”的发展目标;进—步明确了未来全国包装产业发展的总.体思路奋斗目标和主要任务,采取更具针对性、可操作性的工作措施,加快形成转型升级的倒逼机制,促进产业持续、健康发展。 |

3、市场分析

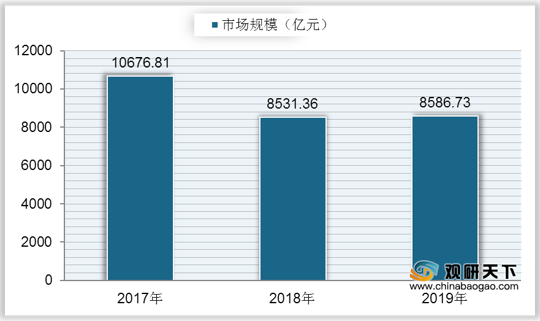

据统计,我国包装行业市场规模在2017年达到10676.81亿元,随后大幅度下降,在2018年中国包装行业市场规模降至8531.36亿元,同比下降20.09%;2019年中国包装行业市场规模为8586.73亿元,同比增长0.65%,出现小幅增长。

细分市场来看,在我国包装行业中纸和纸板类营业收入占比最大,达到28.88%;其次是塑料薄膜类,占整体行业营业收入的26.96%;然后是塑料包装与金属包装,占比分别为15.87%、11.64%;其他类别包装占比较低,均在10%以下。

4、需求分析

虽然我国包装行业整体发展较好,但与全球主要国家及地区相比,人均包装消费仍存在较大差距。目前我国人均包装消费仅为12美元/人,远低于日本(460美元/人)、欧洲(385美元/人)、美国(311美元/人)等国家/地区,行业仍有较大发展潜力。

5、技术分析

由于中国包装行业市场具有较大潜力,不少国际包装企业来华投资,想拓展在中国的市场份额,国内包装企业也纷纷强强联合。自2015年来,中国包装行业投资兼并事件时有发生,在2019年便发生三起,标的方所在行业分别为金属与玻璃容器、金属与玻璃容器及容器与包装。

| 时间 |

买方 |

标的 |

标的方所在行业 |

| 2015.11.10 |

奥瑞金 |

中粮包装27%股权 |

金属与玻璃容器 |

| 2016.1.13 |

奥瑞金 |

永新股份4.92%股权 |

金属与玻璃容器 |

| 2017.1.13 |

奥瑞金 |

纪鸿包装70%股权 |

金属与玻璃容器 |

| 中粮包装 |

|||

| 2017.8.28 |

昇兴股份公司参与设立的太平洋制产亚并购基金福州兴瑞丰 |

太平洋制罐(漳州)99.5%股权、太平洋制罐(武汉)99.5%股权、制罐(肇庆)64.5%股权、太平洋制罐(青岛)64.5%股权 |

金属与玻璃容器 |

| 2018.12.14 |

奥瑞金 |

波尔佛山100%股权;波尔北京100%股权;波尔青岛100%股权;波尔湖北95.69%股权 |

金属与玻璃容器 |

| 2019.3.15 |

中粮包装 |

纪鸿包装14.1%股权 |

金属与玻璃容器 |

| 2019.5.28 |

昇兴股份 |

太平洋制罐漳州及武汉公司100%股权及债权 |

金属与玻璃容器 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国包装市场调研报告-市场现状调查与投资战略研究》

《2021年中国物流包装市场分析报告-行业竞争格局与未来趋势研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。