一、环保趋严,对行业格局影响几何?

在环保趋严背景下,屠宰企业环保成本上升,挤压小型屠宰企业利润空间,加快小型屠宰企业退出,屠宰行业集中度提升是必然趋势。

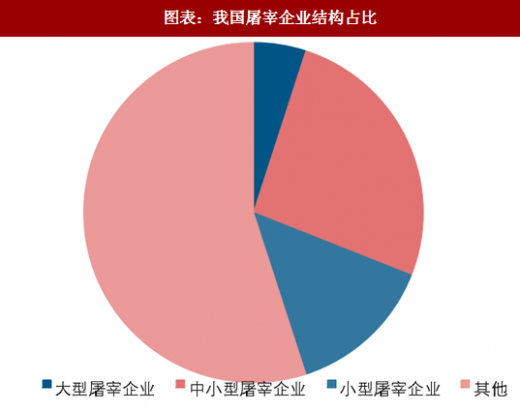

从屠宰企业的构成看,大型屠宰企业(CR5)屠宰量占比约 5%,中小型屠宰企业(年屠宰量 2 万头及以上的定点屠宰企业(不含 CR5))屠宰量占比约 25%,小型屠宰企业(年屠宰量 2 万以下的定点屠宰企业)屠宰量占比约 15%,其他(自屠自食及私屠滥宰)占比约 55%。根据农业部新闻,2016 年农业部查处屠宰违法案件 4839 起,捣毁私屠滥宰窝点 2715 个,我们认为在环保趋严背景下私屠滥宰将会加速退出。

从环保成本构成看,在环保趋严的背景下,我们认为第一受影响的是年屠宰量 2 万头以下的有资质的小型屠宰场将面临退出风险(预计大部分不具备环保能力)(15%),第二受影响的是 2 万头以上的中小规模屠宰场将面临退出或大幅增加环保设备投资和成本的风险(预计很多不具备环保能力及存在批建不符)(市占率约 25%)。而对于环保体系规范的超大型的龙头企业将核心受益(市占率约 5%)。而没有屠宰资质的自屠自食或私屠滥宰中的私屠滥宰也将随着环保趋严、法规健全而面临长期退出的风险(占比 55%)。

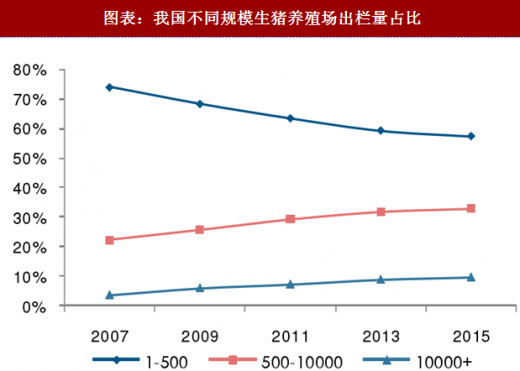

环保趋严背景下,上游养殖规模化带动下游屠宰规模化。上游养殖分散,直接影响了屠宰行业的集中度,目前上游养殖规模化程度日益提升,我国万头以上养殖场数量从 2007 年 1800 多家增加至 2015 年 4600 多家。2015 年年出栏 500 头以上的规模化养殖场的生猪出栏占比达到 43%,并且环保趋严背景下,上游集中度有望加速提升,上游养殖规模化有利于带动下游屠宰规模化。

参考观研天下发布《中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

参考观研天下发布《中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

三、消费习惯转变及下游零售品牌化,倒逼上游屠宰集中度提升

三、消费习惯转变及下游零售品牌化,倒逼上游屠宰集中度提升

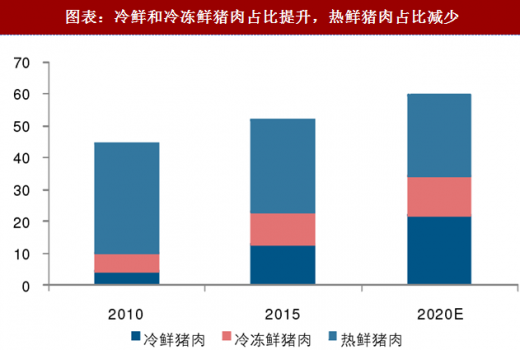

热鲜肉消费形式虽仍是主体,但是冷鲜肉消费占比逐渐提升。虽然目前我国猪肉消费仍是以热鲜猪肉为主,但是近几年由于冷链运输的发展以及消费者消费意识的转变,热鲜猪肉的消费占比已经开始下降,而冷鲜猪肉和冷冻鲜猪肉的占比提升明显。热鲜肉为主体的消费形式下,屠宰更为本土化,规模化的屠宰场没有区位优势,但是随着消费形式的转变,本地小屠宰场相对于规模化屠宰场的优势越来越弱化。

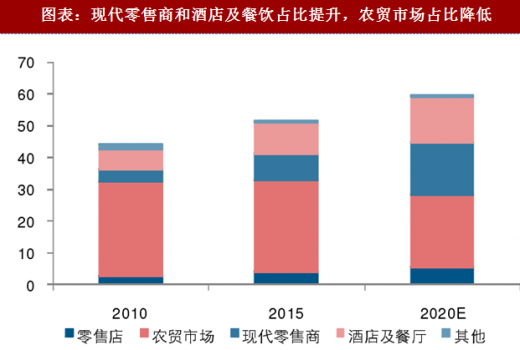

下游销售渠道的品牌化,倒逼屠宰行业整合。随着现代零售渠道的发展,为冷鲜肉的消费提供了基础,冷鲜肉和冷冻肉的销售渠道主要是以现代零售渠道和餐饮为主,近几年现代零售商和酒店及餐饮的占比提升,相反农贸市场的占比下降。下游现代零售渠道和餐饮渠道更加注重产品的品牌和品质,随着下游销售渠道的品牌化,对于大型屠宰加工企业采购的需求会增多,进一步倒逼屠宰加工企业的整合。

在环保趋严背景下,屠宰企业环保成本上升,挤压小型屠宰企业利润空间,加快小型屠宰企业退出,屠宰行业集中度提升是必然趋势。

从屠宰企业的构成看,大型屠宰企业(CR5)屠宰量占比约 5%,中小型屠宰企业(年屠宰量 2 万头及以上的定点屠宰企业(不含 CR5))屠宰量占比约 25%,小型屠宰企业(年屠宰量 2 万以下的定点屠宰企业)屠宰量占比约 15%,其他(自屠自食及私屠滥宰)占比约 55%。根据农业部新闻,2016 年农业部查处屠宰违法案件 4839 起,捣毁私屠滥宰窝点 2715 个,我们认为在环保趋严背景下私屠滥宰将会加速退出。

从环保成本构成看,在环保趋严的背景下,我们认为第一受影响的是年屠宰量 2 万头以下的有资质的小型屠宰场将面临退出风险(预计大部分不具备环保能力)(15%),第二受影响的是 2 万头以上的中小规模屠宰场将面临退出或大幅增加环保设备投资和成本的风险(预计很多不具备环保能力及存在批建不符)(市占率约 25%)。而对于环保体系规范的超大型的龙头企业将核心受益(市占率约 5%)。而没有屠宰资质的自屠自食或私屠滥宰中的私屠滥宰也将随着环保趋严、法规健全而面临长期退出的风险(占比 55%)。

图表:我国屠宰企业结构占比

二、环保压力下加速上游养殖行业集中度提升,有利于带动下游屠宰规模化 环保趋严背景下,上游养殖规模化带动下游屠宰规模化。上游养殖分散,直接影响了屠宰行业的集中度,目前上游养殖规模化程度日益提升,我国万头以上养殖场数量从 2007 年 1800 多家增加至 2015 年 4600 多家。2015 年年出栏 500 头以上的规模化养殖场的生猪出栏占比达到 43%,并且环保趋严背景下,上游集中度有望加速提升,上游养殖规模化有利于带动下游屠宰规模化。

图表:我国万头以上养殖场数量

图表:我国不同规模生猪养殖场出栏量占比

热鲜肉消费形式虽仍是主体,但是冷鲜肉消费占比逐渐提升。虽然目前我国猪肉消费仍是以热鲜猪肉为主,但是近几年由于冷链运输的发展以及消费者消费意识的转变,热鲜猪肉的消费占比已经开始下降,而冷鲜猪肉和冷冻鲜猪肉的占比提升明显。热鲜肉为主体的消费形式下,屠宰更为本土化,规模化的屠宰场没有区位优势,但是随着消费形式的转变,本地小屠宰场相对于规模化屠宰场的优势越来越弱化。

下游销售渠道的品牌化,倒逼屠宰行业整合。随着现代零售渠道的发展,为冷鲜肉的消费提供了基础,冷鲜肉和冷冻肉的销售渠道主要是以现代零售渠道和餐饮为主,近几年现代零售商和酒店及餐饮的占比提升,相反农贸市场的占比下降。下游现代零售渠道和餐饮渠道更加注重产品的品牌和品质,随着下游销售渠道的品牌化,对于大型屠宰加工企业采购的需求会增多,进一步倒逼屠宰加工企业的整合。

图表:冷鲜和冷冻鲜猪肉占比提升,热鲜猪肉占比减少

图表:现代零售商和酒店及餐饮占比提升,农贸市场占比降低

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。