排污许可证提高环保成本,屠宰场环保成本主要是包括以下三个方面项目初始投资(包括设备购置成本、土地成本)、污水等处理成本(电费、人工费、药剂费等)、日常自行监测成本(废水、废气)。

1)屠宰场环保项目初始投资:

特点:包括设备购置成本和土地成本,投资较大;不达标屠宰场类型:没有环保体系的小型屠宰场;

对于加速行业产能出清的效果:形成行业进入门槛,加速小屠宰场退出。

2)污水等处理成本:

特点:包括电费、人工费、药剂费等,具有高频次的特点;

不达标屠宰场类型:处理标准不达标(药剂量投放不达标等),污水处理设备的处理污水频次不达标(即开开停停,在环保趋严时,增加开机频次);

对于加速行业产能出清的效果:环保趋严背景下,对于原来污水等处理频次不达标的企业,会增加污水处理频次,从而增加环保成本。

污水处理成本测算:根据《屠宰与肉类加工废水治理工程技术规范》,屠宰一头猪产生废水量约 0.5-0.7 立方米,根据中国智能制造网,生猪年屠宰量 20 万头的项目,工程总投资 520 万元,吨污水处理成本 1.5 元(包括设备折旧),吨污水直接处理成本 1.05 元(不包括设备折旧),则屠宰一头猪污水处理成本约 1 元(包括设备折旧),0.7 元(不包括设备折旧)。我们预计大型企业由于污水处理难度高,设备、土地等初始投资成本较高等,环保成本要更高一些,预计屠宰一头猪污水处理成本约 2 元(不包括设备折旧),约 4 元(包括设备折旧)。

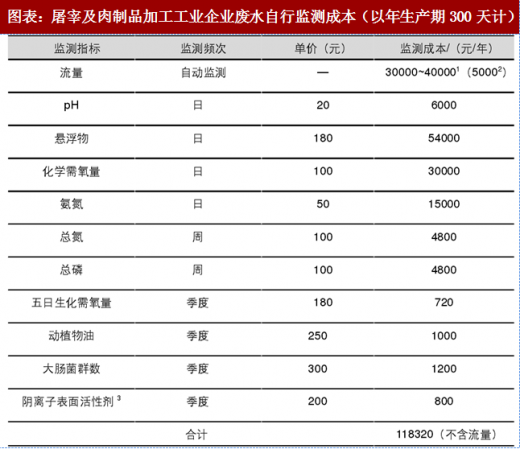

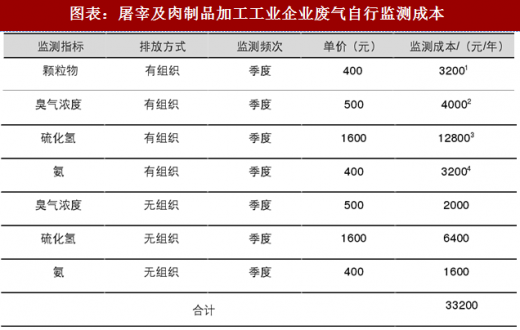

3)日常自行监测成本(废水、废气):

特点:不同规模的屠宰企业标准不同,以生猪屠宰为例,10 万头以下的生猪屠宰场日常自行监测频次是每个季度一次;需要监测设备等固定成本投入;不达标屠宰场类型:没有自行监测设备或者是自行监测频次不达标;

对于加速行业产能出清的效果:申请排污许可证的企业需要有自行监测体系,并且对自行监测频次有明确的要求,对于之前不达标的企业会增加这一部分环保成本。

日常监测成本:根据《屠宰及肉类加工规范编制说明》日常监测成本中年屠宰量在 10 万头及以上的企业日常自行监测成本约 15 万元(不含流量),如果考虑流量计的设备购置费用和年运行维护费用,则需要 19 万元左右,实施简化管理的屠宰及肉类加工工业(年生猪屠宰量在 10 万头以下的)日常监测为每个季度 1 次即可,日常自行监测成本约 4 万元(不含流量),如果考虑流量则需要 8 万元左右。

注:环保成本包括沼气站运转成本、污水处理成本、绿化成本,收入不包含国际贸易)

参考观研天下发布《中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

注 1:含羽绒清洗工序的分毛和除尘等系统二类排气筒排放颗粒物的监测成本。

注 1:含羽绒清洗工序的分毛和除尘等系统二类排气筒排放颗粒物的监测成本。

注 2-4:包含废水处理站恶臭收集处理设施、化制车间或焚烧炉排气筒等系统二类排气筒排放臭气浓度、硫化氢、氨的监测成本。

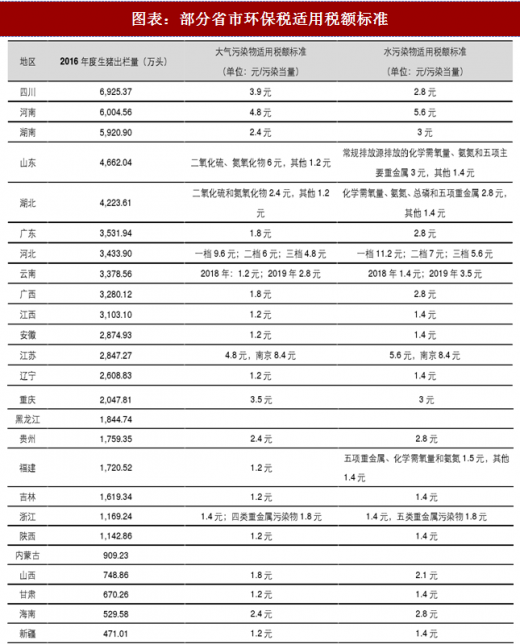

环保税进一步加大环保成本。2018 年 1 月 1 日,《中华人民共和国环境保护税法》将正式施行,各省陆续公布应税大气污染物和水污染物的具体适用税额,除四川、山东、重庆外,其他省外基本均是水污染物适用的税额标准要高于大气污染物适用税额标准,屠宰行业主要是水污染。

生猪养殖大省地区环保税基本均是在最低标准的基础上提升了。各省大气污染物和水污染物的环保税具体税额分别按每当量 1.2 元-12 元、每当量 1.4 元-14 元幅度征收,各地可根据实际情况在该幅度内确定具体标准。生猪养殖大省河南、河北是最低标准的 3-5 倍,四川、湖南是最低标准的 2-3 倍,山东、湖北、广东也都适当在最低标准的基础之上有所提升。

1)屠宰场环保项目初始投资:

特点:包括设备购置成本和土地成本,投资较大;不达标屠宰场类型:没有环保体系的小型屠宰场;

对于加速行业产能出清的效果:形成行业进入门槛,加速小屠宰场退出。

2)污水等处理成本:

特点:包括电费、人工费、药剂费等,具有高频次的特点;

不达标屠宰场类型:处理标准不达标(药剂量投放不达标等),污水处理设备的处理污水频次不达标(即开开停停,在环保趋严时,增加开机频次);

对于加速行业产能出清的效果:环保趋严背景下,对于原来污水等处理频次不达标的企业,会增加污水处理频次,从而增加环保成本。

污水处理成本测算:根据《屠宰与肉类加工废水治理工程技术规范》,屠宰一头猪产生废水量约 0.5-0.7 立方米,根据中国智能制造网,生猪年屠宰量 20 万头的项目,工程总投资 520 万元,吨污水处理成本 1.5 元(包括设备折旧),吨污水直接处理成本 1.05 元(不包括设备折旧),则屠宰一头猪污水处理成本约 1 元(包括设备折旧),0.7 元(不包括设备折旧)。我们预计大型企业由于污水处理难度高,设备、土地等初始投资成本较高等,环保成本要更高一些,预计屠宰一头猪污水处理成本约 2 元(不包括设备折旧),约 4 元(包括设备折旧)。

3)日常自行监测成本(废水、废气):

特点:不同规模的屠宰企业标准不同,以生猪屠宰为例,10 万头以下的生猪屠宰场日常自行监测频次是每个季度一次;需要监测设备等固定成本投入;不达标屠宰场类型:没有自行监测设备或者是自行监测频次不达标;

对于加速行业产能出清的效果:申请排污许可证的企业需要有自行监测体系,并且对自行监测频次有明确的要求,对于之前不达标的企业会增加这一部分环保成本。

日常监测成本:根据《屠宰及肉类加工规范编制说明》日常监测成本中年屠宰量在 10 万头及以上的企业日常自行监测成本约 15 万元(不含流量),如果考虑流量计的设备购置费用和年运行维护费用,则需要 19 万元左右,实施简化管理的屠宰及肉类加工工业(年生猪屠宰量在 10 万头以下的)日常监测为每个季度 1 次即可,日常自行监测成本约 4 万元(不含流量),如果考虑流量则需要 8 万元左右。

图表:中粮肉食环保成本占比

参考观研天下发布《中国屠宰及肉类加工行业运营态势及十三五发展机会分析报告》

图表:屠宰及肉制品加工工业企业废水自行监测成本(以年生产期300天计)

图表:屠宰及肉制品加工工业企业废气自行监测成本

注 2-4:包含废水处理站恶臭收集处理设施、化制车间或焚烧炉排气筒等系统二类排气筒排放臭气浓度、硫化氢、氨的监测成本。

环保税进一步加大环保成本。2018 年 1 月 1 日,《中华人民共和国环境保护税法》将正式施行,各省陆续公布应税大气污染物和水污染物的具体适用税额,除四川、山东、重庆外,其他省外基本均是水污染物适用的税额标准要高于大气污染物适用税额标准,屠宰行业主要是水污染。

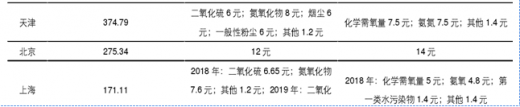

生猪养殖大省地区环保税基本均是在最低标准的基础上提升了。各省大气污染物和水污染物的环保税具体税额分别按每当量 1.2 元-12 元、每当量 1.4 元-14 元幅度征收,各地可根据实际情况在该幅度内确定具体标准。生猪养殖大省河南、河北是最低标准的 3-5 倍,四川、湖南是最低标准的 2-3 倍,山东、湖北、广东也都适当在最低标准的基础之上有所提升。

图表:部分省市环保税适用税额标准

数据截止时间为 2017 年 12 月 25 日,空缺省份暂无数据

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。