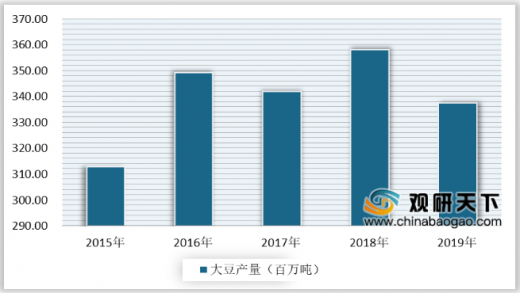

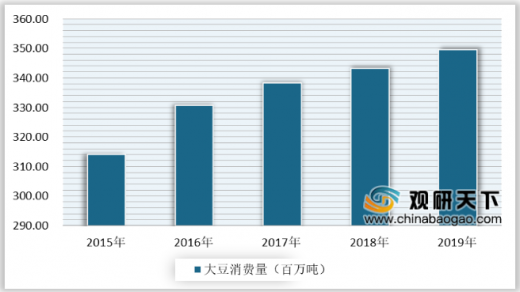

大豆作为世界农产品贸易中最重要的油脂产品之一,是食用油和植物蛋白的主要来源,也是禽畜养殖业的主要饲料原料之一。目前,全球大豆生产主要集中于南北美洲,包括美国、巴西、阿根廷等国家。数据显示,2014年以来,全球大豆一直处于供给过剩的状态,2019年受美国大豆收获面积大幅减少的影响,全球大豆产量出现严重下滑,首次出现供不应求的情况。据统计,2019年全球大豆产量约为3.37亿吨,同比下降5.8%,大豆消费量约为3.5亿吨,同比增长1.8%。

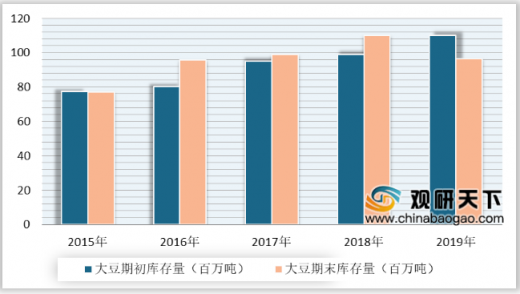

在大豆期初期末库存量方面,2019年全球大豆期初库存1.1亿吨,较2018年增长0.11亿吨,而2019年全球大豆期末库存下滑至0.96亿吨,同比2018年减少12.2%,全球大豆进入去库周期,大豆供给压力略有改善。

以上数据资料参考《2020年中国大豆浓缩蛋白行业分析报告-市场运营态势与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2015-2019年全球大豆产量情况

数据来源:美国农业部

2015-2019年全球大豆消费量情况

数据来源:美国农业部

在大豆期初期末库存量方面,2019年全球大豆期初库存1.1亿吨,较2018年增长0.11亿吨,而2019年全球大豆期末库存下滑至0.96亿吨,同比2018年减少12.2%,全球大豆进入去库周期,大豆供给压力略有改善。

2015-2019年全球大豆期初期末库存量情况

数据来源:美国农业部(CT)

以上数据资料参考《2020年中国大豆浓缩蛋白行业分析报告-市场运营态势与未来商机预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。