国内木浆价格目前处于2010年以来价格高位。卓创资讯数据显示,2010年国内木浆价格高点曾达到7383.33元/吨,次贷危机后经济增速回升,中国市场四万亿投资带动大量造纸产能投产推升全球木浆需求量,2010年智利大地震一定程度影响木浆生产国供给,木浆价格受全球供需格局影响价格走高。随着造纸行业进入低迷期,木浆价格长期在5000元/吨之下运行,2017年8月开始在国内库存超预期下降、环保监管趋严以及废纸等其他原材料价格上涨带动下,木浆价格快速上涨,最高达到6817.50元/吨。下游需求转淡后,木浆价格有所回落。

木浆价格不具备持续上涨基础,考虑废纸价格中枢上移,我们认为2018年国内木浆含税价格中枢在5500-6500元/吨。

供给方面,据中国浆纸网不完全统计,2016-2018年全球主要木浆制造企业逐步投产落地项目总产能接近800万吨,大厂顺应造纸行业景气提升投产意愿更强,供给端扩张趋势明显。

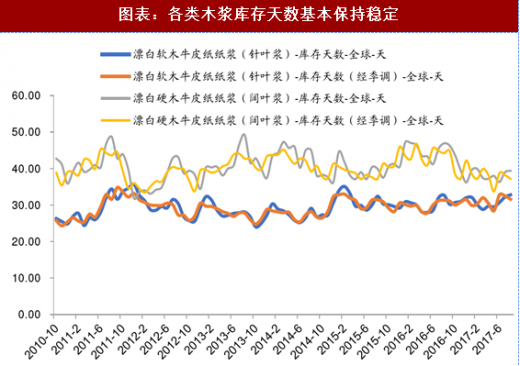

全球实际每年木浆产出量与库存天数波动有限。2000年以来全球木浆产量稳定在1.7亿吨上下,各类木浆库存稳定,新增需求量和新增生产量基本匹配。新产能集中投放或将造成供需失衡,我们认为2018年国内木浆价格不具备持续上涨基础,价格运行中枢上限在本轮价格上涨高点附近。

全球实际每年木浆产出量与库存天数波动有限。2000年以来全球木浆产量稳定在1.7亿吨上下,各类木浆库存稳定,新增需求量和新增生产量基本匹配。新产能集中投放或将造成供需失衡,我们认为2018年国内木浆价格不具备持续上涨基础,价格运行中枢上限在本轮价格上涨高点附近。

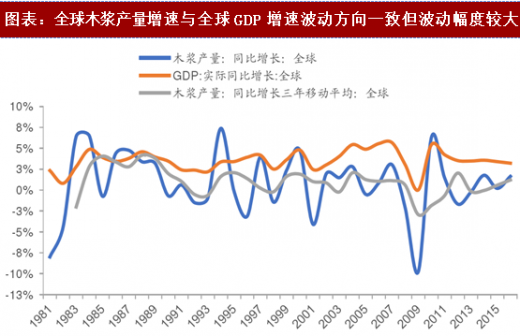

需求方面,全球经济增速回升对木浆消费有带动作用,从历史数据来看,实际影响效果有限。全球经济增速对木浆产量增速有一定带动作用,根据全球木浆产量增速和全球GDP增速在1981年至2016年间的历史数据,经过线性回归,可得若GDP增速增长1%,可带来木浆产量的平均1.816%的增幅,即木浆

需求方面,全球经济增速回升对木浆消费有带动作用,从历史数据来看,实际影响效果有限。全球经济增速对木浆产量增速有一定带动作用,根据全球木浆产量增速和全球GDP增速在1981年至2016年间的历史数据,经过线性回归,可得若GDP增速增长1%,可带来木浆产量的平均1.816%的增幅,即木浆

预计2017/2018/2019年全球GDP增速可达3.6%/3.7%/3.6%,结合上述线性回归方程,据此估计2018年若世界经济提升0.1个百分点,则木浆消费增速有望提升0.1816个百分点,对应2016年木浆消费类约31.22万吨。

参考观研天下发布《2018年中国木浆市场分析报告-行业深度调研与发展趋势研究》

替代性方面,因主要纸品中增加木浆占比可提升纸张质量,若废纸价格因进口限制持续上涨,有望形成木浆增量需求。中国废纸利用率水平较高,且木材等自然资源禀赋不足,木浆大量进口不具备实现大规模替代空间,结合废纸价格中枢,预计国内木浆含税价格下限在5500元/吨左右。

替代性方面,因主要纸品中增加木浆占比可提升纸张质量,若废纸价格因进口限制持续上涨,有望形成木浆增量需求。中国废纸利用率水平较高,且木材等自然资源禀赋不足,木浆大量进口不具备实现大规模替代空间,结合废纸价格中枢,预计国内木浆含税价格下限在5500元/吨左右。

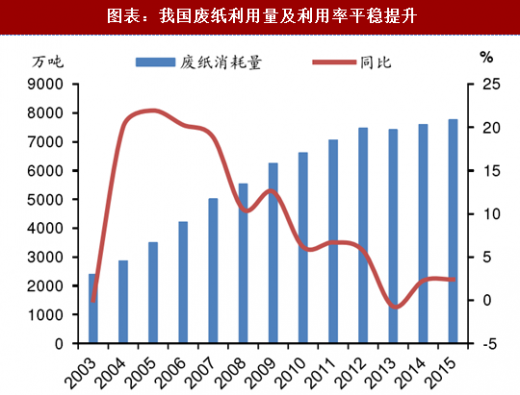

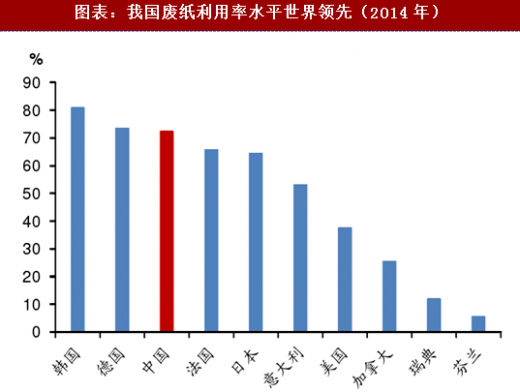

中国废纸利用水平稳步提升,废纸利用率世界领先。根据中国造纸协会数据,2003年以来,中国废纸的消耗量和利用率稳步提升。消耗量从2003年的2400万吨增长到2015年的7776万吨,年复合增长率达到10.29%;废纸利用率从2003年的55.8%提升至2015年的72.6%,增加16.8pct。中国废纸利用率处于世界领先水平,仅次于韩国的81%和德国的73%,在世界主要造纸国家中排名第三。

图表:国内木浆价格处于2010年以来价格高位

供给方面,据中国浆纸网不完全统计,2016-2018年全球主要木浆制造企业逐步投产落地项目总产能接近800万吨,大厂顺应造纸行业景气提升投产意愿更强,供给端扩张趋势明显。

图表:世界木浆产能稳定增长(万吨)

图表:2000年以来全球木浆年产量稳定在1.7亿吨上下

图表:各类木浆库存天数基本保持稳定

预计2017/2018/2019年全球GDP增速可达3.6%/3.7%/3.6%,结合上述线性回归方程,据此估计2018年若世界经济提升0.1个百分点,则木浆消费增速有望提升0.1816个百分点,对应2016年木浆消费类约31.22万吨。

参考观研天下发布《2018年中国木浆市场分析报告-行业深度调研与发展趋势研究》

图表:全球木浆产量增速与全球GDP增速波动方向一致但波动幅度较大

中国废纸利用水平稳步提升,废纸利用率世界领先。根据中国造纸协会数据,2003年以来,中国废纸的消耗量和利用率稳步提升。消耗量从2003年的2400万吨增长到2015年的7776万吨,年复合增长率达到10.29%;废纸利用率从2003年的55.8%提升至2015年的72.6%,增加16.8pct。中国废纸利用率处于世界领先水平,仅次于韩国的81%和德国的73%,在世界主要造纸国家中排名第三。

图表:我国废纸利用量及利用率平稳提升

图表:我国废纸利用率水平世界领先(2014年)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。