一、生猪养殖流程及成本

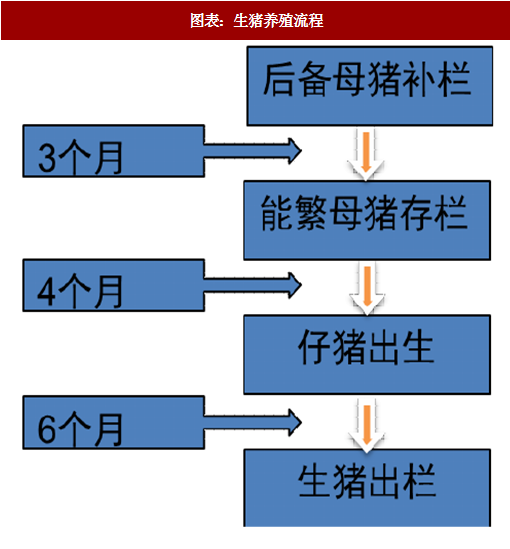

母猪的使用期一般为 3 年,每年淘汰约 30%的母猪,从能繁母猪存栏的变化到影响生猪出栏量约 10 个月,因此能繁母猪存栏是监测生猪出栏的重要前瞻指标之一。

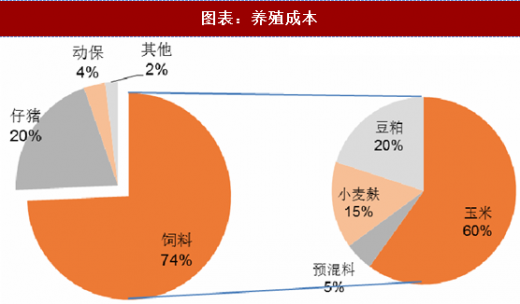

成本拆分外购仔猪的生猪养殖成本中,饲料成本占比约 74%,外购仔猪成本占比约 20%,动保成本占比约 4%,剩余为人工、水电、栏舍损耗等。其中饲料成本中占比最多的为玉米 60%,其次为豆粕 20%,小麦麸 15%,预混料 5%。

以养成 120 公斤和出售价格 15 元/公斤为例:

育肥饲料(料肉比约 2.5)=1100 元左右

仔猪成本=10 公斤*30 元/公斤=300 元

动保=50 元

其他:人工、水电、栏舍损耗(约 50 元)

养殖盈利=生猪售价(1800 元=120 公斤*15 元/公斤)-饲料(1100 元)-仔猪成本(300 元)-动保(50 元)-其他≈250 元

二、生猪供给恢复增长

二、生猪供给恢复增长

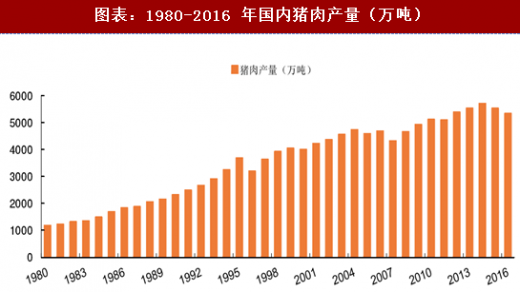

根据《中国猪肉行业竞争格局报告》,全球猪肉产量从 2011 年的 1.04 亿吨,增长到 2016 年的 1.08 亿吨,猪肉产量的年均复合增长率为 0.76%。全球主要的猪肉生产区有中国、欧盟、美国、巴西、俄罗斯和越南,2016 年上述主要生产区的产量分别为 5,185 万吨、2,335 万吨、1,131 万吨、371 万吨、277 万吨和 253 万吨。我国作为第一大猪肉生产国,2016 年猪肉产量占比为 47.92%,17 年受出栏生猪均重提升影响,猪肉产量有望小幅增长。

猪肉产量=母猪存栏量(17 年全年存栏约为 3600 万头)*PSY(指每头母猪每年所能提供的断奶仔猪头数)*肥猪存活率*肥猪均重PSY=母猪年产胎次*母猪平均窝产活仔数*哺乳仔猪成活率(上市公司约 20-24,全国平均约 16)

能繁母猪存栏*PSY=仔猪出栏量

仔猪出栏量*肥猪存活率=肥猪数量

肥猪数量*肥猪均重=猪肉产量

三、猪肉需求为肉类首位

三、猪肉需求为肉类首位

根据统计数据,近十年来全球猪肉消费量也保持稳定增长态势,从 2005 年的 9,326 万吨,增长到 2016 年的 10,800 万吨,预计 2017 年全球猪肉总消费量将超过 1.1 亿吨,达到 11,690 万吨。国内猪肉消费增长放缓,2016 年猪肉消费量为 5487 万吨,同比减少 3%,近 10 年CAGR1.67%,同期,鸡肉消费量为 1340 万吨,同比增加 3%,近 10 年 CAGR2.6%。

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

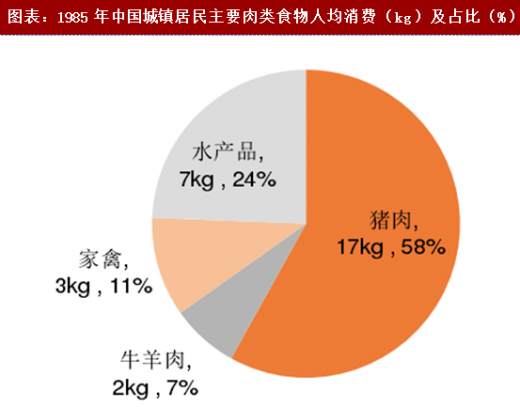

猪肉仍是我国肉类消费的主要品种由于我国饮食习惯的特点,猪肉是我国消费者日常饮食中最重要的肉类食品,在我国肉类消费中占比最高。近十年来,我国消费者的猪肉消费量占肉类消费量的比重一直维持在较高水平,我国消费者对猪肉消费习惯在短时间内难以改变。根据《中国物价及城镇家庭收支调查统计年鉴》统计,2015 年城镇居民主要肉类产品结构为:猪肉 43%、水产品 30%,家禽 19%,牛羊肉 8%。1985-2015 年城镇居民主要肉类产品中:消费增加最多的是水产品,其次是禽肉、猪肉。

母猪的使用期一般为 3 年,每年淘汰约 30%的母猪,从能繁母猪存栏的变化到影响生猪出栏量约 10 个月,因此能繁母猪存栏是监测生猪出栏的重要前瞻指标之一。

图表:生猪养殖流程

以养成 120 公斤和出售价格 15 元/公斤为例:

育肥饲料(料肉比约 2.5)=1100 元左右

仔猪成本=10 公斤*30 元/公斤=300 元

动保=50 元

其他:人工、水电、栏舍损耗(约 50 元)

养殖盈利=生猪售价(1800 元=120 公斤*15 元/公斤)-饲料(1100 元)-仔猪成本(300 元)-动保(50 元)-其他≈250 元

图表:养殖成本

根据《中国猪肉行业竞争格局报告》,全球猪肉产量从 2011 年的 1.04 亿吨,增长到 2016 年的 1.08 亿吨,猪肉产量的年均复合增长率为 0.76%。全球主要的猪肉生产区有中国、欧盟、美国、巴西、俄罗斯和越南,2016 年上述主要生产区的产量分别为 5,185 万吨、2,335 万吨、1,131 万吨、371 万吨、277 万吨和 253 万吨。我国作为第一大猪肉生产国,2016 年猪肉产量占比为 47.92%,17 年受出栏生猪均重提升影响,猪肉产量有望小幅增长。

猪肉产量=母猪存栏量(17 年全年存栏约为 3600 万头)*PSY(指每头母猪每年所能提供的断奶仔猪头数)*肥猪存活率*肥猪均重PSY=母猪年产胎次*母猪平均窝产活仔数*哺乳仔猪成活率(上市公司约 20-24,全国平均约 16)

能繁母猪存栏*PSY=仔猪出栏量

仔猪出栏量*肥猪存活率=肥猪数量

肥猪数量*肥猪均重=猪肉产量

图表:1980-2016 年国内猪肉产量(万吨)

根据统计数据,近十年来全球猪肉消费量也保持稳定增长态势,从 2005 年的 9,326 万吨,增长到 2016 年的 10,800 万吨,预计 2017 年全球猪肉总消费量将超过 1.1 亿吨,达到 11,690 万吨。国内猪肉消费增长放缓,2016 年猪肉消费量为 5487 万吨,同比减少 3%,近 10 年CAGR1.67%,同期,鸡肉消费量为 1340 万吨,同比增加 3%,近 10 年 CAGR2.6%。

参考观研天下发布《2018-2023年中国生猪行业发展调研与投资风险研究报告》

图表:2000-2016 年国内猪肉和鸡肉产量(万吨)及增长率(%)

图表:1985 年中国城镇居民主要肉类食物人均消费(kg)及占比(%)

图表:2015 年中国城镇居民主要肉类食物人均消费(kg)及占比(%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。