屠宰端:猪价下行周期的量利齐升

屠宰量和生猪价格反向变动:由于(1)猪肉价格的下跌会对猪肉消费形成一定的拉动作用,(2)公司倾向于在成本较低时,增加屠宰量以补充低价冻肉库存,(3)猪肉价格的波动小于生猪价格的波动,也就是说周期上行时,生猪价格的涨幅高于猪肉价格的涨幅,而周期下行时,生猪价格的降幅高于猪肉价格的降幅,屠宰企业此时的利润最大化,这些原因导致公司屠宰量在猪周期下行时增加。

图:双汇单季屠宰量及增速(万头)

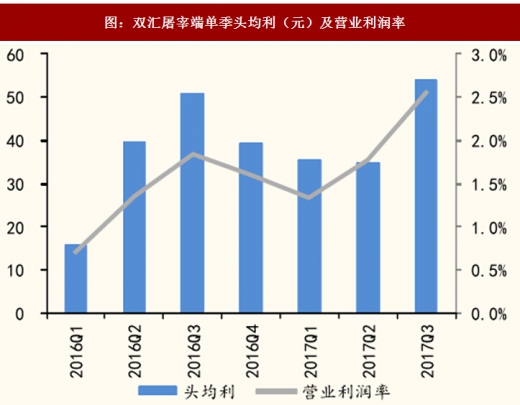

图:双汇屠宰端单季头均利(元)及营业利润率

18年屠宰收入端个位数增速,利润贡献上升:由于猪肉价格的下跌,对冲了屠宰量上升所带来的销售量的增速,今年Q3单季屠宰端收入增速同+44%。

2018年若猪价继续下跌,公司可通过提高产能利用率来增加屠宰量,保持屠宰收入端的增长。由于屠宰业务属于低级加工产业,利润率较低,对于双汇的利润贡献仅有10%左右,而90%的利润由肉制品贡献。

参考观研天下发布《2018-2023年中国肉制品产业市场竞争态势调查与投资前景规划预测报告》

肉制品:产品结构继续升级,成本下降增厚利润

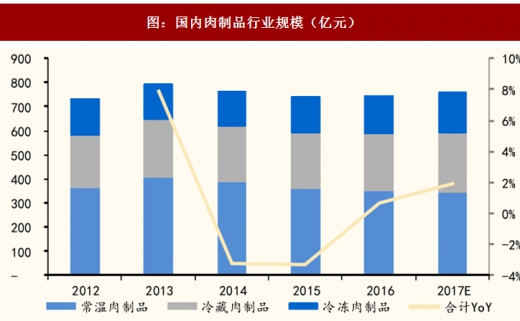

双汇作为国内肉制品行业绝对龙头,近年来受消费升级及其他休闲食品分流影响严重。Euromonitor数据显示,2016年肉制品市场规模约747亿元,同比+07%,扭转了过去两年的下滑趋势。公司近年一直处于调整产品结构过程中主要围绕六大方向:稳高温、上低温、发展中式产品、开发休闲食品、开发调味食材以及大健康产品。但由于高温产品占比较高,结构调整到位还需时间。

图:国内肉制品行业规模(亿元)

短期受益成本端,肉制品利润率逐步上行

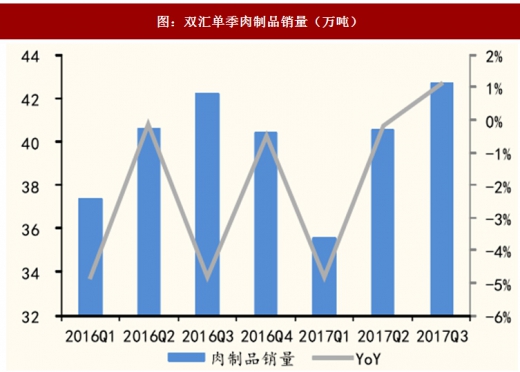

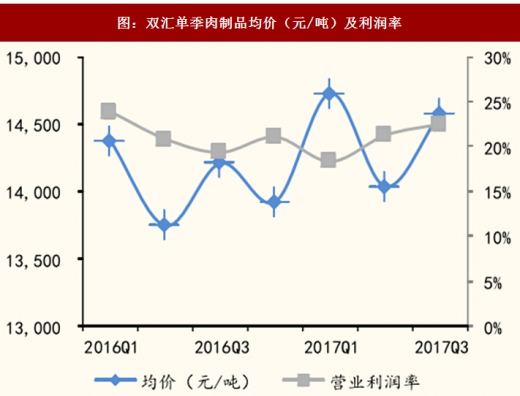

虽然双汇的收入结构中,肉制品和屠宰端贡献相近,但肉制品贡献了近90%的利润。在肉制品收入改善还需时间的情况下,短期业绩改善还需依赖成本端。由于库存冻肉的原因,一般来说肉制品的改善时间点晚于生猪价格实际下滑节点,今年年初生猪价格开始下滑,而双汇的高价库存到4月份才消耗完毕,实际滞后时间约为1个季度。双汇Q2开始,肉制品利润率逐季上升,Q3起公司完全享受低价猪肉的成本红利,单季度营业利润率上升至225%,公司预计Q4肉制品营业利润率和Q3相比持平或略有上升。进入2018年,随着生猪价格的进一步下滑,我们预计利润率还将上升至23-25%左右。

图:双汇单季肉制品销量(万吨)

图:双汇单季肉制品均价(元/吨)及利润率

长期整合推动肉制品行业的发展

常温肉制品方面,双汇市场份额近60%。近三年由于产品老化出现负增长,作为行业绝对龙头的双汇有能力提升产品结构或直接提价,保持低速增长。低温肉制品方面,低温肉制品加工工艺可最大限度保留原有营养,在品质上明显好于高温肉制品,是消费升级的方向。双汇2015年年底引入高端Smithfield就是为了拉动低温肉制品消费,但新品牌推广培育需要时间,下一步公司将制定新的营销战略,持续提升Smithfield品牌的影响力和市场占有率。2017年前三季度双汇陆续推出了多种新品,与以往新品推广相比,今年新品开发推广都是经过了深入的市场调研,未来产品开发的方向都将围绕稳高温上低温,大力发展美式西式产品、中式产品工业化、休闲产品更休闲、调理食材产品工业化、肉蛋奶菜粮结合的大健康道路,开发切合市场,适应消费者口味的产品。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。