一、小麦:收购价调降,价格承压

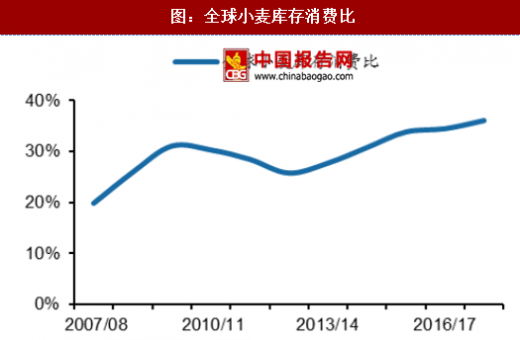

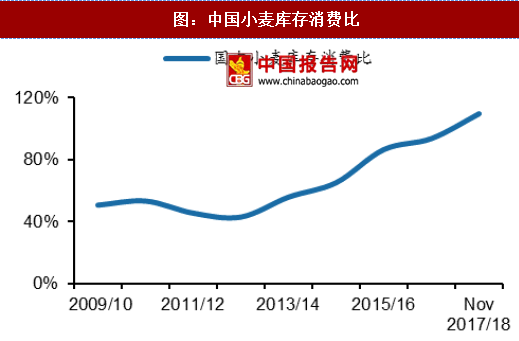

今年10月末,国家首次将小麦临储收购价格由原先118元/50公斤下调至115元/50公斤,小麦价格天花板下行;由当前USDA预测的库效比数据看,全球及中国的库存行至高位,供需格局偏弱,小麦价格预期承压。

参考观研天下发布《2018-2024年中国粮食行业发展现状分析与投资战略评估研究报告》

二、稻谷:完全市场化概率低,优质优价提升市场均价

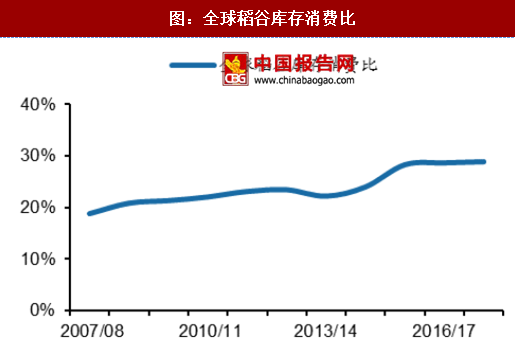

2017年国家首次下调稻谷最低收购价,早籼稻、中晚籼稻和粳稻最低收购价格降至每50公斤130元、136元和150元。早籼稻/中晚籼稻/粳稻分别比2016年下调3/2/5元。尽管主粮均在推进价格机制改革,逐步走向市场化,但由于稻谷的战略地位至为重要,短期完全放开直接价格管理的可能性较低,此次调降对市场价格有一定负面影响,但长期来看优质稻谷跟随需求而持续增长,优质优价占比提升带动稻谷市场平均价格提升是趋势。

今年10月末,国家首次将小麦临储收购价格由原先118元/50公斤下调至115元/50公斤,小麦价格天花板下行;由当前USDA预测的库效比数据看,全球及中国的库存行至高位,供需格局偏弱,小麦价格预期承压。

参考观研天下发布《2018-2024年中国粮食行业发展现状分析与投资战略评估研究报告》

图:小麦现货平均价高位运行

资料来源:观研天下整理

图:全球小麦库存消费比

资料来源:观研天下整理

图:中国小麦库存消费比

资料来源:观研天下整理

二、稻谷:完全市场化概率低,优质优价提升市场均价

2017年国家首次下调稻谷最低收购价,早籼稻、中晚籼稻和粳稻最低收购价格降至每50公斤130元、136元和150元。早籼稻/中晚籼稻/粳稻分别比2016年下调3/2/5元。尽管主粮均在推进价格机制改革,逐步走向市场化,但由于稻谷的战略地位至为重要,短期完全放开直接价格管理的可能性较低,此次调降对市场价格有一定负面影响,但长期来看优质稻谷跟随需求而持续增长,优质优价占比提升带动稻谷市场平均价格提升是趋势。

图:全球稻谷库存消费比

资料来源:观研天下整理

图:中国稻谷库存消费比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。