2017年农业板块整体表现一般,投资机会主要集中在牧原股份、海大集团、生物股份、隆平高科等白马公司。2017年猪周期整体处于下行阶段,养殖板块整体缺乏投资机会,牧原股份凭借高速产能扩张、成本优势,大幅跑赢行业指数,另外环保执法边际改善市场对全年猪价的预期;饲料板块表现继续分化,海大集团凭借综合优势,产能、销量继续维持高增长。我们同时观察到受益于成本下行、下游盈利周期高位,以及饲料企业之间竞争态势较以往缓和,饲料企业整体盈利能力出现改善;疫苗板块,口蹄疫市场化仍是目前行业增长亮点,生物股份凭借产品优势、规模化客户养殖量高增长,继续保持业绩增长。中牧、海利生物等市场苗新进入者仍处于追赶状态;大宗农产品整体缺乏上行机会的背景下,糖、橡胶等企业盈利表现一般;玉米政策调整以及种植面积缩减,杂交玉米公司冲击明显;隆平高科借助资本力量扛起行业整合的大旗,研发实力进一步加强,市占率有望继续提升。

参考观研天下发布《2018-2023年中国农业服务产业市场竞争现状调研与投资前景趋势研究报告》

参考观研天下发布《2018-2023年中国农业服务产业市场竞争现状调研与投资前景趋势研究报告》

图:2017年农业板块指数表现(2012-2017年)

资料来源:观研天下整理

图:2017年农业相对收益(2012-2017年)

资料来源:观研天下整理

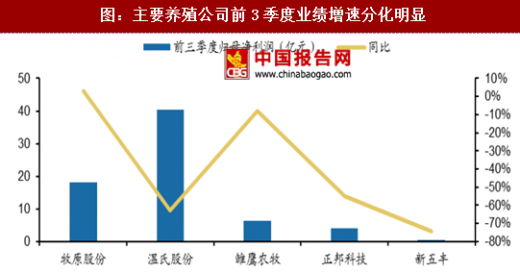

图:主要养殖公司前3季度业绩增速分化明显

资料来源:观研天下整理

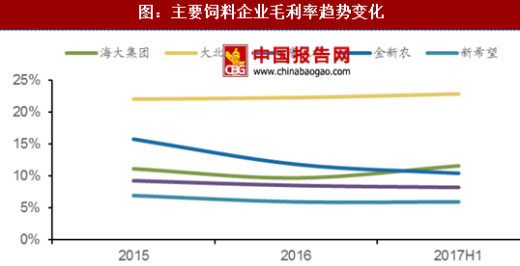

图:主要饲料企业毛利率趋势变化

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。