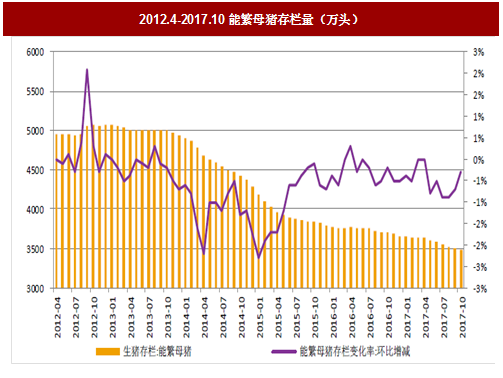

截至2017年10月,我国能繁母猪存栏量约为3487万头,而2013年同期约为4998万头存栏量,最近4年减少1511多万头,减少约30.23%;

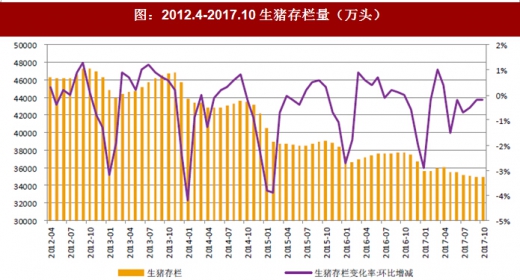

截止2017年10月,我国生猪存栏量约为3.49亿头,而2013年同期约为4.68亿头存栏量,最近4年减少约1.2亿头,减少约25%;

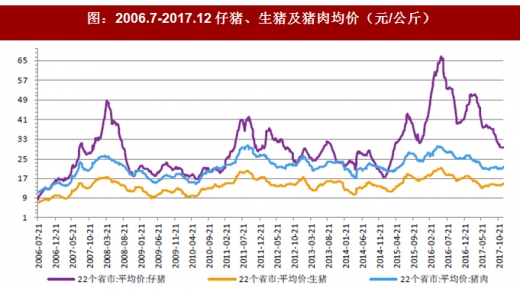

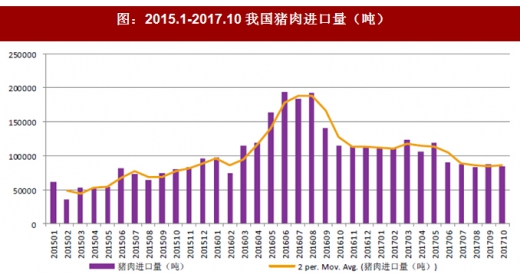

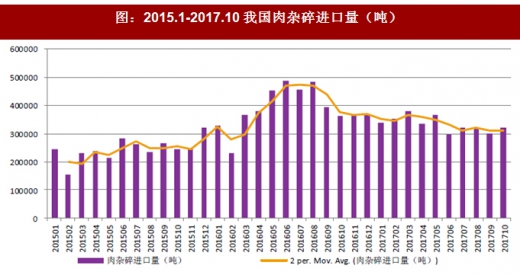

事实上,我国每年消费猪肉约7000万吨,每头生猪按200斤计算,全年消费约7亿头生猪。另外,2016年我国进口猪肉约162万吨,肉杂碎约468万吨,二者合计约为630万吨,大约6300万头生猪量。这样一来,我国实际需要生猪量为6.4亿头,未来随着养殖集中度的提升,以及养殖水平的提高(PSY 25以上),我们预计猪肉价格很难出现大幅上涨行情。因气候变冷及春节临近等因素,生猪均价已经突破15元/公斤,预计2017年全年均价15.2元/公斤,2018年生猪均价预计在14.8元/公斤上下波动。

参考观研天下相关发布的《2018-2024年中国猪肉产业市场发展现状调查与投资发展趋势研究报告》

图:2012.4-2017.10能繁母猪存栏量(万头)

图:2012.4-2017.10生猪存栏量(万头)

图:2006.7-2017.12仔猪、生猪及猪肉均价(元/公斤)

图:2010.1-2017.12生猪养殖利润(元/头)

图:2015.1-2017.10我国猪肉进口量(吨)

图:2015.1-2017.10我国肉杂碎进口量(吨)

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。