上游市场:锂电池正极材料行业上游主要是生产工具与设备,以及锂源、铁源、磷源及天然气等化学原料。锂电池正极材料行业与上游原材料合作关系紧密,其市场价格与产量影响到行业的生产成本以及竞争力。随着下游消费需求提升,我国锂矿产业规模呈现波动变化。根据数据显示,2018年我国锂矿(折合碳酸锂)市场规模达123.44亿元,市场价格约7.62万元/吨;2019年锂矿市场规模达到**万吨。

目前,我国锂电池正极材料行业上游市场的企业有西藏矿业、天齐锂业、赣锋锂业等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

西藏矿业 |

从事的主营业务是铬铁矿、锂矿、铜矿、硼矿的开采、加工及销售和贸易业务 |

垄断优势:作为西藏最大的综合性矿产企业,拥有资源开采的专营权和特许经营权,处于垄断经营的地位 |

天齐锂业 |

主营业务包括固体锂矿资源的开发、锂化工产品的生产和锂矿贸易三部分 |

产业优势:拥有四川省甘孜州雅江县措拉锂辉石矿采矿权、扎布耶盐湖,拥有的位于西澳的格林布什锂辉石矿是全球规模最大、品位最高的固体锂辉石矿,已拥有超过3万吨的锂产品精深加工规模 |

技术优势:设立了郑绵平院士工作站,建立起了四川省重点实验室;累计取得各项专利80项,其中发明专利33项 |

||

品质优势:先后获得ISO9001质量管理体系、ISO14001环境管理体系、GB/T28000职业健康安全管理体系认证 |

||

赣锋锂业 |

专注于深加工锂产品、锂电新材料、锂动力与储能电池、锂资源开发、锂电池回收利用等全产业链系列产品的研发、生产和销售 |

产品优势:拥有特种无机锂、有机锂、金属锂及锂合金、锂电新材料、锂动力与储能电池等5大系列40多种产品 |

产业链优势:国内首家建立“卤水/含锂回收料--氯化锂/碳酸锂-金属锂-丁基锂/电池级金属锂-锂系合金”的全产品链生产企业 |

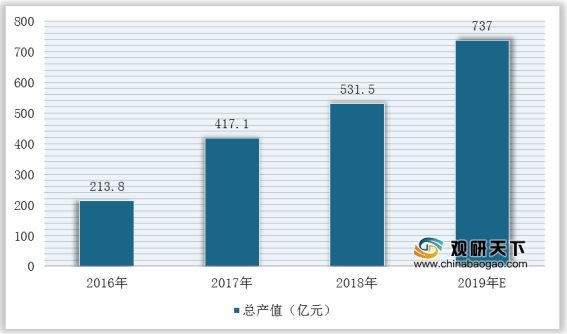

中游市场:近年来,在国家一系列政策大力支持下,我国新能源汽车产业发展迅速,进而推动锂电池正极材料行业发展。根据高工锂电数据显示,2018年我国锂电池正极材料产值达到531.5亿元,2019年约为737亿元,行业未来千亿市场规模可期。

目前,我国从事锂电池正极材料的企业有天津巴莫、厦门钨业、江门市科恒实业股份有限公司、北京当升材料科技股份有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

天津巴莫 |

是一家主要从事锂离子电池材料研制、开发和产业化生产的国家级高新技术企业 |

生产优势:具备年产55000吨的生产能力 |

技术研发优势:现拥有87人的研发团队,其中包括国家特贴专家2人,国家级高级工程师13人 |

||

厦门钨业 |

从事钨、稀有稀土金属及有色金属采选、冶炼、加工,锂电池材料及其他能源新材料的研发、生产和销售 |

技术研发优势:设有国家钨材料工程技术中心,国家高端储能材料国家地方联合工程研究中心、稀土工程技术中心和3个博士后工作站 |

宁波容百新能源科技股份有限公司 |

从事锂电池正极材料及其前驱体的研发、生产和销售 |

规模优势:拥有湖北容百锂电材料有限公司、贵州容百锂电材料有限公司、北京容百新能源科技有限公司、宁波容百锂电贸易有限公司、JS株式会社、韩国EMT株式会社六家控股子公司,参股韩国TMR株式会社 |

品牌优势:入选投中网“2017年核心竞争力产业最佳企业榜单”,跻身清科集团“2018中国最具投资价值企业50强”,入围中国“独角兽”榜单 |

||

江门市科恒实业股份有限公司 |

主营业务主要为锂离子电池正极材料、锂离子电池自动化生产设备、稀土发光材料等 |

技术研发优势:与复旦大学、中山大学、华南师范大学等高校展开产学研合作,共获得24项发明专利和21项实用新型专利授权,掌握多项关键生产环节的非专利技术 |

北京当升材料科技股份有限公司 |

主要从事钴酸锂、多元材料及锰酸锂等小型锂电、动力锂电正极材料的研发、生产和销售业务 |

客户渠道优势:客户范围涵盖中、日、韩三个地区,主要客户包括三星SDI、LG化学、sony、比亚迪等国内外一流锂电制造商 |

技术研发优势:率先在国内开发出车用高镍多元材料,同时研发出锂离子电池富锂Mn基正极材料前驱体的制备方法 |

下游市场:锂电池正极材料行业下游主要是锂离子电池行业,终端是新能源汽车、电动车等行业。随着锂离子电池对正极材料的比容量、压实密度、循环寿命、安全性和成本等方面要求不断提高,以及新能源汽车消费需求逐步提升,进而推动钴酸锂、锰酸锂等正极材料商业化应用与升级,未来锂离子电池正极材料在动力电池领域将会迎来更广阔的发展空间。

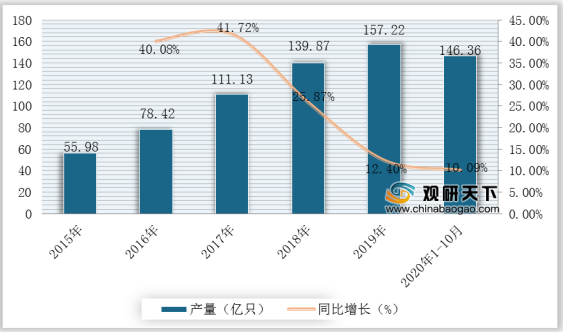

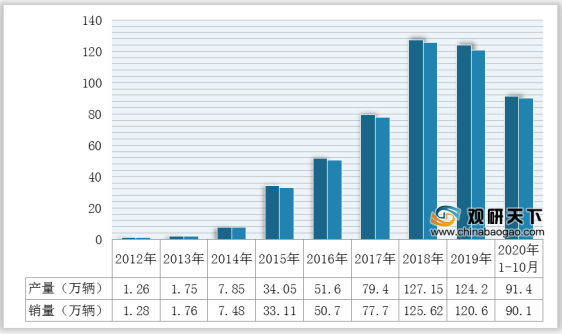

根据数据显示,2019年我国锂离子电池产量157.22亿只,同比增长12.40%,新能源汽车产销分别完成124.2万辆和120.6万辆;2020年1-10月产量为146.36万只,同比增长10.9%,新能源汽车产销分别完成91.4万辆和90.1万辆,同比分别下降9.2%和7.1%。

目前,我国锂电池正极材料的下游企业有西藏矿业、厦门钨业、江门市科恒实业股份有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

宁德时代 |

从事锂离子电池、锂聚合物电池、燃料电池、动力电池、超大容量储能电池、超级电容器、电池管理系统及可充电电池包、风光电储能系统、相关设备仪器的开发、生产和销售及售后服务 |

技术研发优势:建立涵盖产品研发、工程设计、测试验证、工艺制造等领域完善的研发体系,设立了“福建省院士专家工作站”,拥有锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心 |

规模优势:拥有业内最广泛的客户基础,截至2017年底工信部公布的12批新能源车型目录共3200余款车型,其中由公司配套动力电池的有500余款车型,占比约16%,是配套车型最多的动力电池厂商;是全球领先的动力电池企业 |

||

人才优势:拥有研发技术人员3425名,其中博士学历的119名、硕士学历的850名,并包括6名福建省百人计划及创新人才 |

||

惠州亿纬锂能股份有限公司 |

主要从事研发、生产、销售:锂一次电池、锂二次电池、锂聚合物电池、锂离子电池、锂电池(组)、锂离子蓄电池组、镍氢电池、镍镉电池、碱性电池、锌锰电池、动力电池系统和电池管理系统、锂电池储能系统、电池材料 |

经营优势:是中国最大、世界第五的锂亚电池供应商,目前全球范围内,SAFT和TADIRAN公司合计占有约80%市场份额,MAXELL占6-8%,VITZROCELL占5%,公司约占3%-5% |

创新技术优势:与以色列公司合作,生产“超高速可充电电池”,这是一项专有的快速充电技术 |

||

特斯拉 |

产销电动汽车、太阳能板、及储能设备,主要包括电动汽车及零备件、电池、储能设备及信息技术的研究、开发等 |

产业布局优势:在德国、中国、澳大利亚、美国等国家和地区均设立工厂以及营销网点 |

相关行业分析报告参考《2020年中国锂电池正极材料市场分析报告-市场竞争格局与未来趋势预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。