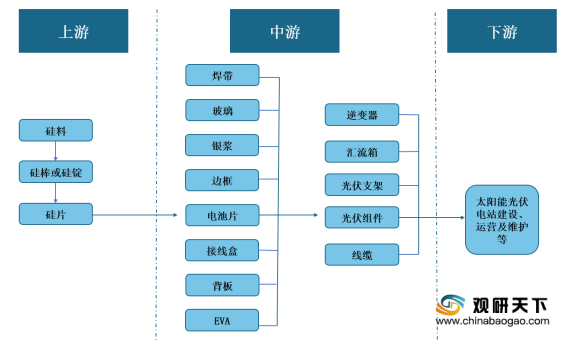

上游市场:光伏发电行业上游主要是硅料、硅片等原材料,其产量及价格直接影响到光伏产业的供应及成本。随着国内政策推动光伏需求抬升以及永祥股份、东方希望等部分企业产能扩产,硅料及硅片产量不断增加,截止2019年光伏供应较为充足。根据光伏行业协会数据来源,2019年我国硅料产量达到34.4吨,硅片产量134.6GW,同比增长25.7%;2020年上半年硅片产量为75GW,同比增加19.0%,硅料产量**万吨。

目前,我国光伏行业上游市场的企业有保利协鑫、永祥股份、东方希望、亿晶光电科技股份有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

保利协鑫 |

主要业务范围涵盖清洁能源(如分布式能源、风力发电项目、可再生能源项目)开发、运营,是全球领先的高效光伏材料研发和制造商,在多晶硅、硅片等光伏产品上一直保持技术驱动者地位 |

生产优势:总部位于香港,在苏州、徐州设有管理中心,在新疆、扬州、常州、无锡、阜宁、宁夏、四川、北京、台北等地设有代表处或子公司 |

技术研发优势:在美国旧金山、苏州工业园区、徐州等地设有研发中心,拥有行业领先的GCL法超大规模多晶硅生产工艺、自主知识产权的硅烷流化床技术以及自主研发的湿法黑硅技术 |

||

品牌优势:“国家高新技术企业”、“江苏省创新型企业”,成为“国家火炬计划新能源特色产业基地” |

||

永祥股份 |

主要业务是太阳能光伏产品和系统集成技术研制,包括高纯晶硅、电子级多晶硅、高效单晶硅片等 |

生产优势:高纯晶硅年产8万吨,单月出货量超过8000吨,2020年启动建设的乐山二期和保山一期各4万吨高纯晶硅项目,投产后,产能将达16万吨,全球领先 |

技术研发优势:成立了多晶硅工程技术研究中心、企业技术中心、高纯晶硅制备工程实验室、博士后创新实践基地,在冷氢化、反歧化、大型节能精馏、高效还原、尾气回收、电器自动化控制技术、热能梯级综合利用、分析检测、氯氢元素闭路循环等技术领域拥有二百多项成果 |

||

品牌优势:“国家高新技术企业”、国家工信部“绿色工厂”、“国家知识产权优势企业”、“中国专利优秀奖”、“中国半导体材料专业十强”、“四川省专利一等奖”等荣誉 |

||

东方希望 |

是集重化工业(矿山、发电、铝业、硅业、水泥、化工等10多个行业)、农业(饲料、养殖等)、商业地产为一体的特大型跨国民营企业集团,也是世界上技术最先进的多晶硅生产企业之一 |

产业布局优势:旗下300余家子公司遍布中国28个省市自治区和越南、印尼、新加坡、柬埔寨等国家 |

亿晶光电 |

主营业务为晶体硅(单/多晶硅)、太阳能电池片和电池组件的生产和销售以及光伏发电业务 |

质量管理优势:已通过ISO9001、ISO14001、OHSAS18001、QC080000体系认证,以及产品已经通过VDE、TUV、CE、MCS、JET、CEC、UL、INMETRO、CQC等国际权威认证 |

技术优势:自主研发掌握的关键技术包括高方电阻扩散工艺,氧化铝原子层沉积技术,激光刻蚀技术,正银和背铝烧结优化等;共拥有授权专利210项,其中发明75项,实用新型124项,外观设计11项 |

中游市场:近八年来,在国家补贴和鼓励政策相继出台、环保监察趋严的背景下,我国光伏发电行业发展迅速,装机容量不断扩大。根据光伏行业协会,2020年1-9月我国光伏累计装机容量达到2.23亿千瓦,新增装机1870万千瓦。

目前,我国从事光伏行业的企业有江苏中信博新能源科技股份有限公司、爱康科技、东方希望等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

江苏中信博新能源科技股份有限公司 |

从事新能源材料、新能源产品研发及销售;太阳能发电系统相关产品的设计、研发、销售、安装、调试及维护;太阳能系统工程的设计、施工;光伏设备及配件的研发、生产、销售、安装、调试及维护 |

客户优势:与中国电力投资集团、国家电力投资集团、阳光电源股份有限公司、BIOSAR、BESTER、ADANI等业内知名公司建立了良好的合作关系 |

生产制造优势:建立研发设计、生产制造一体化的经营体系,在生产制造端建立了品质管理能力强、产品交期可控、生产成本可控、生产工艺先进等竞争优势 |

||

爱康科技 |

是一家专注于新能源电力投资运营及提供一站式光伏配件的高新技术企业,涵盖太阳能电池铝边框、光伏安装支架、光伏焊带等产品 |

客户资源优势:与索尼、丰田通商、住友商社、飞利浦、博世、三洋、海信等建立合作关系 |

技术研发优势:依托产学研合作、无锡市院士工作站、江苏省工程技术中心等研发平台 |

||

天合光能 |

是一家全球领先的光伏智慧能源整体解决方案提供商,主要业务包括光伏产品、光伏系统、智慧能源三大板块 |

产业布局优势:在瑞士苏黎世、美国圣何塞、迈阿密、阿联酋迪拜、新加坡以及日本东京设立了区域总部,并在澳大利亚、德国、法国、意大利、智利、哥伦比亚、墨西哥、西班牙、巴西、阿联酋以及印度等国设立了全球营销和服务中心,在泰国、越南建立海外生产制造基地 |

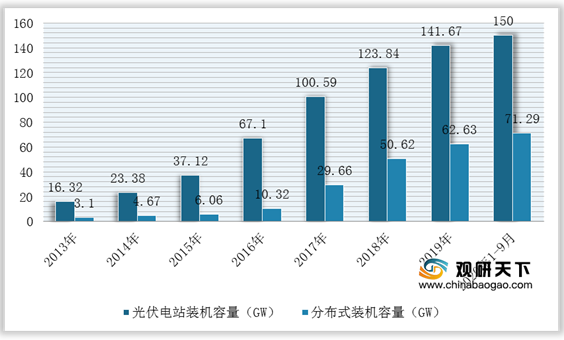

下游市场:光伏行业下游市场主要是光伏电站建设、运营和维护等。2013-2019年,在光伏行业发展迅速下,我国光伏电站建设数量也稳步增加。但是,由于国家政策逐渐向分布式光伏发电倾斜,使得光伏电站市场份额逐渐缩小,如在《太阳能发展“十三五”规划》中明确提出继续开展分布式光伏发电应用示范区建设。根据国家能源局数据显示,截止2020年1-9月我国光伏电站装机容量约为150GW,分布式光伏装机容量71.29GW。

目前,我国光伏行业下游市场的企业有中节能太阳能股份有限公司、晶科电力科技股份有限公司、东旭蓝天新能源股份有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

中节能太阳能股份有限公司 |

主要从事太阳能光伏电站的投资运营和太阳能电池及组件的生产销 |

产业布局与规模优势:已在甘肃、青海、宁夏、新疆、内蒙、江苏、安徽、江西、上海等18个省市自治区建有光伏电站项目,电站总装机规模超过4GW |

晶科电力科技股份有限公司 |

主营业务主要包括光伏电站运营、光伏电站转让和光伏电站EPC等,涉及太阳能光伏电站的开发、投资、建设、运营和管理、转让等环节等 |

项目优势:光伏电站项目包括领跑者光伏电站、普通地面电站(包括“农光互补”、“渔光互补”、“林光互补”等光伏复合电站)、分布式光伏电站等多种类型 |

产业布局与规模优势:在浙江、江苏、河北、安徽、宁夏、青海等20多个省份建成了光伏电站,并网装机容量约3.09GW |

||

东旭蓝天新能源股份有限公司 |

主要从事光伏电站投资、建设、运营等 |

品牌优势:蝉联光伏上市公司排名前十、2017年度光伏创新力企业50强、2017年度光伏投资企业大奖、2017年度中国上市公司精准扶贫创新案例,获颁2017年中国绿色环保企业等荣誉 |

相关行业分析报告参考《2020年中国光伏市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。