燃料乙醇的价格及利润水平主要受原材料价格水平、石油价格、技术进步、政府扶持政策等因素的影响,但各类因素对第 1 代、第 1.5代和第 2 代的影响程度各不相同。

2014 年国际油价下跌且始终在底部徘徊,加上整体补贴力度下降,导致国内各代燃料乙醇企业利润均大幅缩水甚至处于亏损状态。2016 下半年油价已开始显著上涨,预期未来售价回升将使行业景气度快速复苏。

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

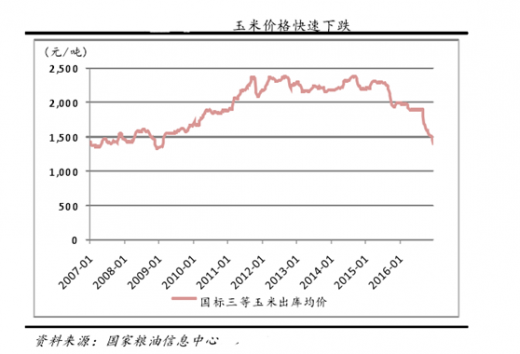

由于定价受油价限制,以及前期玉米等原料作物成本较高,因此一代燃料乙醇利润被大大压缩。发展前几年在政府的弹性补贴下可实现 10%至 20%的毛利。近几年由于油价低迷及补贴力度减弱,导致大多生产企业利润下滑甚至亏损。前几年玉米价格高企,由于玉米成本占燃料乙醇总成本的八成以上,因此玉米价格和汽油价格成为一代乙醇企业利润空间的最大限制因素。政府的政策倾斜也会造成企业的盈利水平波动,推动清洁能源和玉米去库存的意愿下国家可能会有新的优惠政策出台。

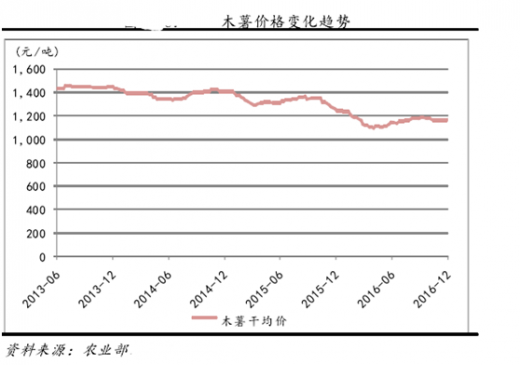

和 1 代乙醇类似,1.5 代乙醇最大一部分的成本来自于原料。前期非粮乙醇原料成本较粮食乙醇低,但我国木薯产量有限,难以短期提高种植面积需依赖进口,需求会使得价格进一步上涨。而且随着玉米价格的下跌,成本优势有进一步收窄甚至消失的可能。

2 代纤维素乙醇的原料主要为玉米芯和玉米秸秆等农林废弃物,数量庞大,在玉米产区原料易得且成本低,不存在原料限制。主要成本在于纤维素酶制剂及生产过程中的处理环节。由于近两年销售价格过低,产能收缩严重,因此导致均摊成本过高,不计补贴平均成本在6000 元/吨以上,影响盈利。

2016 年下半年起油价回升,预计 2017年内价格会继续上涨,且伴随定点区域不断增加,产能可以完全释放,企业盈利可以逐渐回升。

2014 年国际油价下跌且始终在底部徘徊,加上整体补贴力度下降,导致国内各代燃料乙醇企业利润均大幅缩水甚至处于亏损状态。2016 下半年油价已开始显著上涨,预期未来售价回升将使行业景气度快速复苏。

参考观研天下发布《2017-2022年中国燃料乙醇市场发展现状及十三五投资价值分析报告》

由于定价受油价限制,以及前期玉米等原料作物成本较高,因此一代燃料乙醇利润被大大压缩。发展前几年在政府的弹性补贴下可实现 10%至 20%的毛利。近几年由于油价低迷及补贴力度减弱,导致大多生产企业利润下滑甚至亏损。前几年玉米价格高企,由于玉米成本占燃料乙醇总成本的八成以上,因此玉米价格和汽油价格成为一代乙醇企业利润空间的最大限制因素。政府的政策倾斜也会造成企业的盈利水平波动,推动清洁能源和玉米去库存的意愿下国家可能会有新的优惠政策出台。

和 1 代乙醇类似,1.5 代乙醇最大一部分的成本来自于原料。前期非粮乙醇原料成本较粮食乙醇低,但我国木薯产量有限,难以短期提高种植面积需依赖进口,需求会使得价格进一步上涨。而且随着玉米价格的下跌,成本优势有进一步收窄甚至消失的可能。

2 代纤维素乙醇的原料主要为玉米芯和玉米秸秆等农林废弃物,数量庞大,在玉米产区原料易得且成本低,不存在原料限制。主要成本在于纤维素酶制剂及生产过程中的处理环节。由于近两年销售价格过低,产能收缩严重,因此导致均摊成本过高,不计补贴平均成本在6000 元/吨以上,影响盈利。

2016 年下半年起油价回升,预计 2017年内价格会继续上涨,且伴随定点区域不断增加,产能可以完全释放,企业盈利可以逐渐回升。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。