金刚石切割线在现阶段主要应用于硬脆材料的切割,硬脆材料主要包括晶体硅片以及蓝宝石。晶体硅片主要应用于太阳能光伏行业,而蓝宝石主要应用于消费类电子行业。

1)太阳能光伏行业

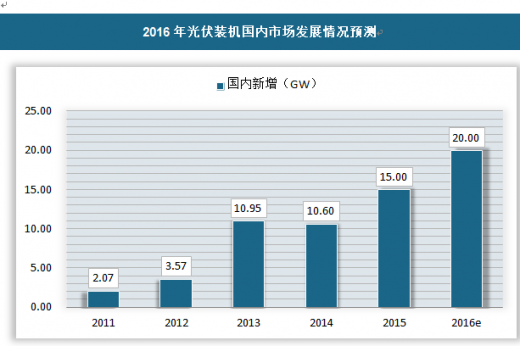

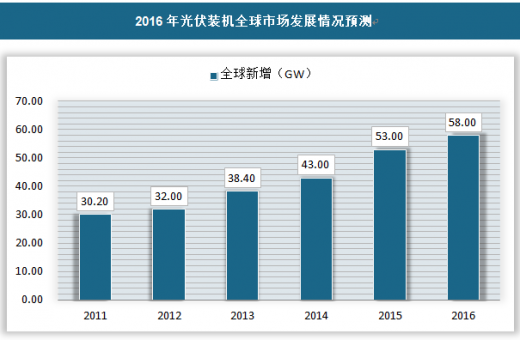

随着光伏行业的迅速发展,晶体硅片预计将以每年25%的速度保持高速增长。目前,多晶硅与单晶硅的市场占比分别约为75%和25%,同时单晶具有转换效率高和电站建设成本低的优势,预计到2019年,多晶硅和单晶硅的市场占比将基本持平。目前,金刚石切割线在发达国家已广泛应用于单晶硅切片,日本主要的单晶硅制造厂商已几乎全部采用金刚石切割线切片,但国内单晶硅制造厂商使用金刚石切割线的普及程度较低,存在很大上升空间;多晶硅切片方面,随着下游配套制绒技术的解决,金刚石切割线也将逐步进入多晶硅市场。

全球太阳能光伏在2013年逐渐走出低谷,市场规模进一步扩大。未来,全球光伏市场规模将在中国、日本、美国等国家的引导下继续保持良好的增长态势,根据中国光伏行业协会预测,2016年全球太阳能光伏新增装机量为

参考观研天下发布《2018-2023年中国金刚石线产业市场竞争现状调研与投资前景规划预测报告》

根据以上数据,按照每瓦太阳能光伏硅片切割需要耗用金刚石线约 0.5 米测算,所需要消耗的金刚石切割线长度约为290亿米。因此,公司金刚石切割线产品具备广阔的市场空间及发展前景,应用和市场份额将保持稳定增长。

2)蓝宝石行业

蓝宝石是一种集优良光学性能、物理性能和化学性能于一身的独特晶体,是现代工业的重要基础材料。蓝宝石凭借其优良的导热性与透光性成为半导体照明(LED)的衬底材料。同时蓝宝石强度高、韧性好、抗划痕、憎污性高、聚水性强等特点,其内表面与触控模组和显示屏紧密贴合、外表面对触控模组和显示屏起到保护的作用,是消费电子的重要零部件,广泛应用于手机、平板电脑、笔记本电脑、数码相机、GPS导航仪等设备。

由于蓝宝石的硬度达到莫氏9级,普通的切割工具无法对其进行加工,而金刚石切割线表面的金刚石硬度达到了莫氏10级,可以从容的将其切割成任何所需要的形状。蓝宝石的应用范围很广,主要作为LED照明设备衬底以及高端电子消费产品保护屏仍是大势所趋,一旦蓝宝石手机屏幕开始放量,整个蓝宝石行业的供需将出现较大变化。

从LED应用需求来看,受政策推动及LED价格下降的影响,全球LED照明进入加速渗透期,带动整个LED市场成长。据LEDinside估计,2015年LED照明市场规模将达到257亿美金,渗透率达31%;2016年则达到305亿美金,渗透率提升至36%。

从消费类电子产品应用需求来看:越来越多的智能手机生产厂商使用蓝宝石作为摄像头保护玻璃、指纹识别器,甚至是整块屏幕保护玻璃。未来随着上游蓝宝石长晶产能的增加及大尺寸蓝宝石加工工艺的成熟,蓝宝石屏幕保护玻璃的应用将更加广泛,有望在品牌厂商的高端机型中率先采用。目前,高档手表已开始大量使用蓝宝石作为表镜材料,市场需求量巨大。

随着LED与消费类电子行业的快速发展,蓝宝石市场需求也将不断扩大,作为蓝宝石加工的主要耗材,公司的金刚石切割线产品也将迎来巨大的发展空间。

1)太阳能光伏行业

随着光伏行业的迅速发展,晶体硅片预计将以每年25%的速度保持高速增长。目前,多晶硅与单晶硅的市场占比分别约为75%和25%,同时单晶具有转换效率高和电站建设成本低的优势,预计到2019年,多晶硅和单晶硅的市场占比将基本持平。目前,金刚石切割线在发达国家已广泛应用于单晶硅切片,日本主要的单晶硅制造厂商已几乎全部采用金刚石切割线切片,但国内单晶硅制造厂商使用金刚石切割线的普及程度较低,存在很大上升空间;多晶硅切片方面,随着下游配套制绒技术的解决,金刚石切割线也将逐步进入多晶硅市场。

全球太阳能光伏在2013年逐渐走出低谷,市场规模进一步扩大。未来,全球光伏市场规模将在中国、日本、美国等国家的引导下继续保持良好的增长态势,根据中国光伏行业协会预测,2016年全球太阳能光伏新增装机量为

参考观研天下发布《2018-2023年中国金刚石线产业市场竞争现状调研与投资前景规划预测报告》

根据以上数据,按照每瓦太阳能光伏硅片切割需要耗用金刚石线约 0.5 米测算,所需要消耗的金刚石切割线长度约为290亿米。因此,公司金刚石切割线产品具备广阔的市场空间及发展前景,应用和市场份额将保持稳定增长。

2)蓝宝石行业

蓝宝石是一种集优良光学性能、物理性能和化学性能于一身的独特晶体,是现代工业的重要基础材料。蓝宝石凭借其优良的导热性与透光性成为半导体照明(LED)的衬底材料。同时蓝宝石强度高、韧性好、抗划痕、憎污性高、聚水性强等特点,其内表面与触控模组和显示屏紧密贴合、外表面对触控模组和显示屏起到保护的作用,是消费电子的重要零部件,广泛应用于手机、平板电脑、笔记本电脑、数码相机、GPS导航仪等设备。

由于蓝宝石的硬度达到莫氏9级,普通的切割工具无法对其进行加工,而金刚石切割线表面的金刚石硬度达到了莫氏10级,可以从容的将其切割成任何所需要的形状。蓝宝石的应用范围很广,主要作为LED照明设备衬底以及高端电子消费产品保护屏仍是大势所趋,一旦蓝宝石手机屏幕开始放量,整个蓝宝石行业的供需将出现较大变化。

从LED应用需求来看,受政策推动及LED价格下降的影响,全球LED照明进入加速渗透期,带动整个LED市场成长。据LEDinside估计,2015年LED照明市场规模将达到257亿美金,渗透率达31%;2016年则达到305亿美金,渗透率提升至36%。

从消费类电子产品应用需求来看:越来越多的智能手机生产厂商使用蓝宝石作为摄像头保护玻璃、指纹识别器,甚至是整块屏幕保护玻璃。未来随着上游蓝宝石长晶产能的增加及大尺寸蓝宝石加工工艺的成熟,蓝宝石屏幕保护玻璃的应用将更加广泛,有望在品牌厂商的高端机型中率先采用。目前,高档手表已开始大量使用蓝宝石作为表镜材料,市场需求量巨大。

随着LED与消费类电子行业的快速发展,蓝宝石市场需求也将不断扩大,作为蓝宝石加工的主要耗材,公司的金刚石切割线产品也将迎来巨大的发展空间。

资料来源:互联网、观研天下整理、转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。