电池冷却方案

汽车热管理主要作用是为驾驶舱提供舒适温度环境,使汽车各部件在适合的温度范围工作。由于温度对电池安全、寿命、性能产生直接影响,电池热管理是新能源汽车热管理的核心。

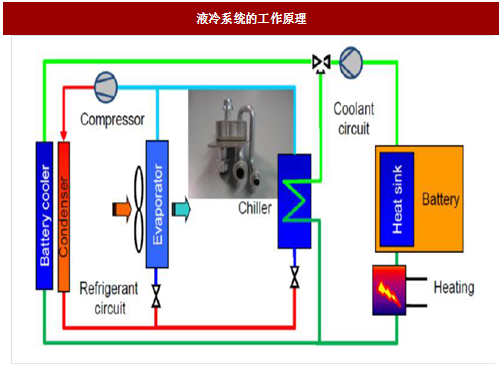

电池热管理主要分为电池冷却、电池加热两部分,重点主要在于电池冷却。根据导热介质差异,电池冷却主要可以分为风冷、液冷、相变材料冷却三种方式。目前已实现商用的技术是风冷、液冷,而相变材料冷却方案由于技术尚不成熟,尚未在汽车领域使用,短期内商业化可能性不大。而在已商用的方案当中,液冷方案具有更高的电池温度控制效率,更能满足电池热管理的需求。从很多主流车企包括但不限于上汽、吉利、江淮、广汽等主机厂的部分新能源新车型来看,我国电池热管理行业正迅速向液冷转变升级,而电子水泵是该方案的必须部件。

参考观研天下发布《2018-2023中国动力锂电池行业市场发展动向调查与发展商机分析研究报告》

图:液冷系统的工作原理

表:不同电池冷却方案优劣势对比

电动机的热管理同样非常重要。新能源汽车的起步、加速、高速行驶等都要依靠电动机,在上述行驶中的大电流状况下,电动机内耗会大幅增加,释放的热量也会大量释放。如果电动机得不到有效地冷却,温度不断升高会导致电动机效率下降,甚至会造威内部烧蚀。此外,多数电动机内部有磁性材料,温度过高会导致磁性材料稳定性下降,导致电动机损坏。

电动机常见的冷却方式有风冷和液冷。采用风冷方式较为常见,从理论上讲,几乎所有的电动机既可以采用风冷也可以采用液冷,最大的区别主要体现在电动机的设计用途和功率密度上。如果车辆安装空间自由度较大,通风情况良好,电机的重量要求又不是很苛刻,可以采用风冷;但若为了节约空间而缩小电动机体积,减少电动机重量,电动机功率较高时需要液冷方式。

新能源汽车热管理系统中电子水泵空间

我们对2016年交强险数多于2000辆的纯电动乘用车续航里程进行了统计,以其对应交强险数为权重,计算得到2016年我国终端所售纯电动乘用车续航里程约为220.7km。我们假设2018-2020年我国纯电动乘用车续航里程分别上升至240km、250km、260km,则其对应的新能源汽车单车积分分别约为3.68、3.80、3.92。由于在一定条件下纯电车型积分可按1.2倍进行核算情况,我们假设20%车型满足这一条件,则2018-2020年我国纯电动乘用车单车积分分别为3.83、3.95、4.08。

由免购置税新能源汽车合格证数据,目前新能源乘用车中纯电动乘用车合格证占比已超80%,我们假设2018-2020年我国新能源乘用车中纯电动车型产量占比分别为82%、83%、84%,插电车型单车积分均为2分,纯电车型积分为以上推算的3.83、3.95、4.08,则2018-2020年我国新能源乘用车单车积分分别约为3.50、3.62、3.74。

表:新能源乘用车单积分测算

双积分政策中对2018年新能源积分8%的比例要求在2018年不做考核,考虑到车企的油耗压力、2019年与2020年新能源积分合并核算、满足2019年10%的比例应是一个渐变的过程,我们保守假设2018年我国新能源积分比例为6.5%,在2016-2020年我国传统乘用车产量年复合增速为5%的假设下,2018-2020年我国新能源乘用车产量分别约为73、117、158万辆。

我们假设2020年我国新能源乘用车中液冷渗透率达到60%,电子水泵单价250元,对应2020年157.7万的新能源乘用车产量,则新能源汽车热管理中电池、电机冷却需要189万只电子水泵,新能源汽车电池热管理行业给电子水泵带来的市场空间约4.7亿元。

表:2018 -2020年我国新能源乘用车产量测算

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。