一、锂的物理与化学性能

锂(Lithium)是原子量最小的金属元素,元素符号为Li。锂为银白色金属,质软,密度小,锂的化学性质活泼,具有极强的电化学活性,可与其他元素形成合金或化合物,广泛应用于各种领域。

二、锂产业链概述

锂的产业链主要分为上游资源开采,中游冶炼提纯和下游终端消费三部分。上游锂资源主要分为固态和液态两种,目前固态锂矿主要为伟晶岩型锂矿床和沉积型锂矿床,液体锂矿则是指卤水型锂矿床。中游的锂产品主要为氯化锂、氢氧化锂和碳酸锂等,经进一步提纯合成可得到各类锂深加工产品,应用于下游如电池、医药等消费领域。

锂及其化合物用途广泛,具有战略价值。锂的应用主要可分为新能源、医药、新材料三大类,具体为电池、陶瓷、玻璃、润滑剂、冶金、聚合物等领域。自2000年以来,锂消费量受到可充电电池的迅速推动,在其他传统领域也实现了结构性的增长。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

三、电池材料成为锂最重要的应用领域

电池类产品成为锂资源最主要的应用方向。2015年,全球可充电电池类产品所占锂消费量比重首次超过玻璃陶瓷类产品,达到约37%,成为锂下游最主要的应用领域;在中国,电池领域锂消费占比更高,2015年达到约70%。

锂在电池领域的应用主要可分为动力锂电池、消费锂电池、储能锂电池三大类。其中,动力锂电池主要应用于新能源汽车,常见为磷酸铁锂(LFP)电池和三元(NCM/NCA)电池;消费锂电池主要应用于手机、平板电脑、笔记本电脑等电子产品,主要为钴酸锂(LCO)电池;储能锂电池主要用于电网储能、基站备用电源、家庭光储系统等领域,目前应用较多的有磷酸铁锂电池和以钛酸锂为负极的锂离子电池。

新能源汽车迅猛发展进一步刺激电池领域锂消费增长。2016年以来,锂电池产业链下游应用领域受新能源汽车产业带动得到迅猛发展,新能源汽车所用的动力电池中正极材料对锂消费拉动作用显著,成为未来锂消费增长的主要推动力。电池领域用锂产品主要为碳酸锂和氢氧化锂。其中碳酸锂主要用于生产钴酸锂和磷酸铁锂,氢氧化锂则用于生产三元材料,从上游原料来看,锂矿石更适于生产氢氧化锂而盐湖生产碳酸锂的成本更低。

锂(Lithium)是原子量最小的金属元素,元素符号为Li。锂为银白色金属,质软,密度小,锂的化学性质活泼,具有极强的电化学活性,可与其他元素形成合金或化合物,广泛应用于各种领域。

表:金属锂基本信息

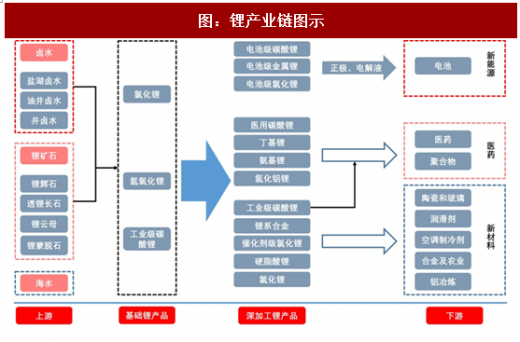

二、锂产业链概述

锂的产业链主要分为上游资源开采,中游冶炼提纯和下游终端消费三部分。上游锂资源主要分为固态和液态两种,目前固态锂矿主要为伟晶岩型锂矿床和沉积型锂矿床,液体锂矿则是指卤水型锂矿床。中游的锂产品主要为氯化锂、氢氧化锂和碳酸锂等,经进一步提纯合成可得到各类锂深加工产品,应用于下游如电池、医药等消费领域。

图:锂产业链图示

锂及其化合物用途广泛,具有战略价值。锂的应用主要可分为新能源、医药、新材料三大类,具体为电池、陶瓷、玻璃、润滑剂、冶金、聚合物等领域。自2000年以来,锂消费量受到可充电电池的迅速推动,在其他传统领域也实现了结构性的增长。

参考观研天下发布《2018-2023年中国锂产业市场竞争现状调研及投资战略评估研究报告》

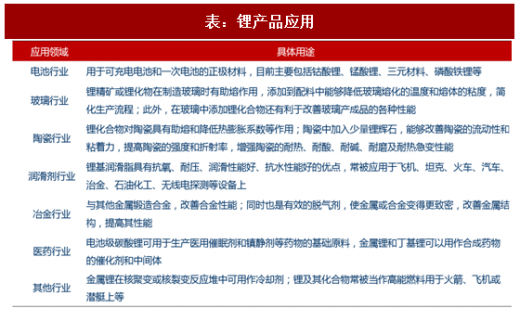

表:锂产品应用

图:锂产品应用图示

三、电池材料成为锂最重要的应用领域

电池类产品成为锂资源最主要的应用方向。2015年,全球可充电电池类产品所占锂消费量比重首次超过玻璃陶瓷类产品,达到约37%,成为锂下游最主要的应用领域;在中国,电池领域锂消费占比更高,2015年达到约70%。

锂在电池领域的应用主要可分为动力锂电池、消费锂电池、储能锂电池三大类。其中,动力锂电池主要应用于新能源汽车,常见为磷酸铁锂(LFP)电池和三元(NCM/NCA)电池;消费锂电池主要应用于手机、平板电脑、笔记本电脑等电子产品,主要为钴酸锂(LCO)电池;储能锂电池主要用于电网储能、基站备用电源、家庭光储系统等领域,目前应用较多的有磷酸铁锂电池和以钛酸锂为负极的锂离子电池。

表:不同类型锂离子电池用途

新能源汽车迅猛发展进一步刺激电池领域锂消费增长。2016年以来,锂电池产业链下游应用领域受新能源汽车产业带动得到迅猛发展,新能源汽车所用的动力电池中正极材料对锂消费拉动作用显著,成为未来锂消费增长的主要推动力。电池领域用锂产品主要为碳酸锂和氢氧化锂。其中碳酸锂主要用于生产钴酸锂和磷酸铁锂,氢氧化锂则用于生产三元材料,从上游原料来看,锂矿石更适于生产氢氧化锂而盐湖生产碳酸锂的成本更低。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。