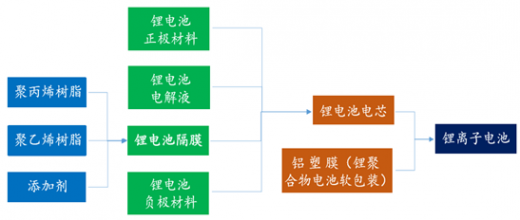

锂离子电池隔膜与电解液、正极材料、负极材料一起,是构成锂离子电池的重 要组成部分,通常也被称为电池隔膜、隔膜纸、多孔膜、离子交换膜、分离膜、离子渗透膜等。隔膜基体材料主要包括聚丙烯(PP)树脂、聚乙烯(PE)树脂和添加 剂,基体材料对隔膜力学性能以及与电解液的浸润度有直接的联系。

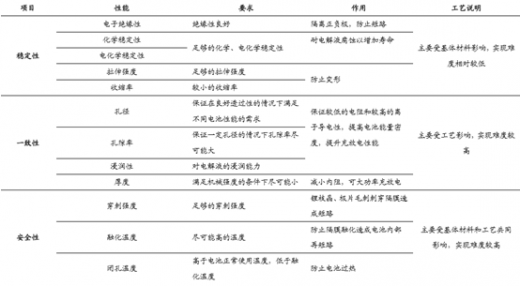

在锂离子电池容量、循环性能、充放电电流密度等关键 性能的决定因素中,锂离子电池隔膜角色不可小觑。因此,通常要求隔膜具有优异 的化学稳定性、热稳定性和力学稳定性,并达到一致性和安全性等物理特征。稳定性主要受基材的影响,实现难度较低;一致性则主要有工艺决定,实现难度较高; 安全性由基材和工艺共同决定,实现难度亦较高。

从目前行业情况来看,锂离子电池的整体成本中,正极材料在整体成本中比例最大,而目前隔膜成本占比仅次于 锂离子电池正极材料及电解液,这主要是因为目前隔膜在我国的技术仍需提升突破, 这也因此导致在锂离子电池各部分的技术壁垒上,隔膜的技术壁垒最大,各部分技 术难度一般满足:石墨类负极材料<电解液<钴酸锂以外的正极材料<隔膜的关系。

锂离子电池隔膜的下游与锂离子电池下游一致,主要可以分为电子产品锂电池隔膜、电动交通用锂电池隔膜 和储能与工业用锂电池隔膜三类。随着动力锂离子电池需求的爆发性增加,动力锂 电用隔膜需求也迎来“井喷”。根据GGII调研,目前以陶瓷、PVDF等涂覆隔膜的锂电 池隔膜路线,开始逐渐由高端数码消费电子类电池领域向电动汽车等动力电池领域 延伸,涂覆类隔膜已经成为提升动力电池安全的一种重要方式。尤其在三元材料电 池崛起的过程中,涂覆类隔膜必将会更加受到市场青睐,占据更多的市场份额。

涂覆隔膜是指在基膜上涂布PVDF等胶黏剂或陶瓷氧化铝。经过涂覆处理,隔膜 耐热收缩性提高,也避免因收缩造成大面积短路,同时防止电池中的某些热失控点 扩大形成整体热失控。涂覆隔膜早在2012年就开始逐渐在中国高端数码消费类锂电池得以推广。

隔膜未来发展趋势:湿法+陶瓷将成为最佳选择

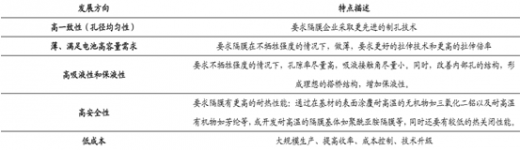

隔膜产品轻薄化

对于智能手机、平板电脑、笔记本电脑、可穿戴式智能设备 等数码类锂离子电池,要求在安全性保障的前提下,隔膜厚度越薄越好,更注重能 量密度,以在狭小的体积中容纳更多的电极材料。对于新能源汽车、电动自行车、 电动工具、储能电站等动力类电池,更注重安全性能,要求在保障使用年限长、能 承受高倍率和高功率充放电的前提下,隔膜厚度趋于轻薄化。因此,无论是数码类 锂离子电池还是动力类锂离子电池,在保障安全性能的基础上,轻薄化已成为趋势。

参考观研天下发布《2018-2023年中国锂电隔膜行业市场发展动向调查与未来发展趋势预测报告》

涂覆技术广泛应用

锂离子电池隔膜的缺点主要集中在熔融温度较低,耐热性 能较差等方面。近年来,随着隔膜涂覆技术的成熟,通过对干法或湿法工艺生产的 隔膜涂覆陶瓷、勃姆石、硫酸钡等无机材料后,上述耐高温涂覆隔膜在充放电过程 中发生大面积放热后仍能保持隔膜的完整性,能够良好地解决隔膜耐热性能较差的 问题。锂离子电池隔膜通过无机材料的涂覆,将极大地提升锂离子电池的安全性能, 拓展应用领域,逐步进入涵盖动力类锂离子电池的中高端市场。

基体材料得到拓展

目前,聚丙烯(PP)、聚乙烯(PE)等聚烯烃材料及添加 剂是锂离子电池隔膜的主要基体材料,除热稳定温度有所限制外,一般情况下适用 于所有锂离子电池。但无论聚丙烯(PP)、聚乙烯(PE)还是其他热塑性高分子材 料,在接近熔点时均会因熔化而收缩变形,为锂离子电池的安全性带来潜在隐患。 若要满足未来高功率动力类锂离子电池的需求,锂离子电池隔膜需考虑进一步提升 热稳定温度的限制范围。在现有基体材料体系的基础上,通过加入氧化铝、氧化锆 等其它复合材料的方式,是目前基体材料研发的重要方向。通过新材料的开发、高 分子复合改性技术的应用,发展耐高温树脂作为制作隔膜的基体材料,将为解决大 功率动力类电池的安全性提供可行的解决方案,是国内未来动力锂离子电池隔膜基 体材料的一个重要发展方向。

2016年新能源汽车(包含客车、乘用车、专用车)合计销量 达55万辆以上,电池需求量达19.5GWh。如果按照隔膜需求量20m2/kWh估算,2016 年将产生4.7亿m2动力电池隔膜需求。

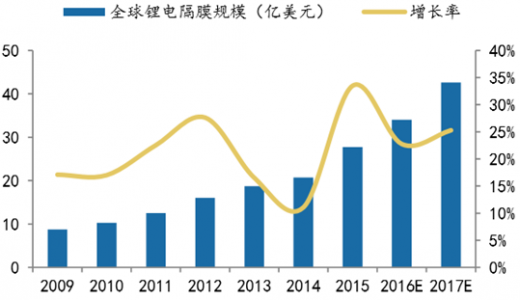

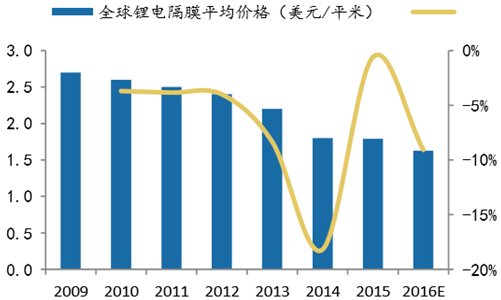

根据2009~2015年全球锂电隔膜实际产值以及相应市场规模,可以计算得到平均锂电隔膜市场价格。2009年来,锂电隔膜价格保持着下跌趋势,尤其是2012年来,随着产能的增加,价格跌幅一度接近20%。根据预测, 2017年全球锂电池隔膜的产值将达到42.6亿美元,根据2016-2017年全球产值 和产量的预测值,计算得2016-2017年隔膜的价格保持下降的趋势,分别为1.79美元 /平米和1.63美元/平米。明显,可以注意到,由于价格下降,产值增幅低于产量增幅。 未来,随着锂离子电池隔膜的逐步产业化和产量的逐步增加,尤其是中国隔膜企业 隔膜产品性能的逐步提升,这一趋势将持续。

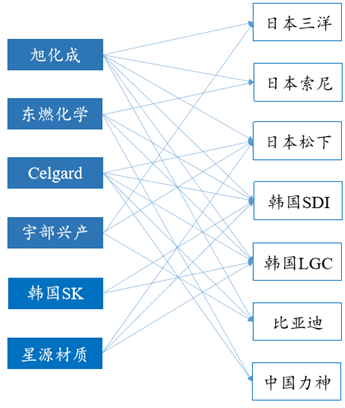

2013年全球隔膜市场规模为8.37亿m2,日美韩企业品质仍领先,在动 力锂电等高端隔膜领域占据主导,是三洋、索尼、松下、三星等国际大厂主力供应 源,其中,Celgard在全球电动车隔膜的占有率约为55%,在三元体系的电动车隔膜 占有率约为85%,达到行业垄断的地位。在国内,新源材质也已经与韩国LG化学、 美国A123、日本NEC、法国SAFT及三星SDI、ATL、松下能源、日本AESC等国外 大型知名锂离子电池厂商开展深入合作,开始参与全球市场份额的竞争。

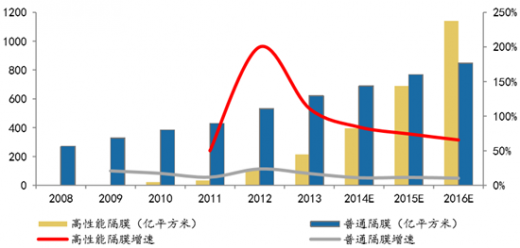

2013年全球用于电动汽车、储能 装置的高性能隔膜出货量2.1亿m2,需求占比达25%,预计2016年,全球高性能隔 膜出货量将达11.35亿m2,需求占比达57%,2013-2016年期间复合增长率达75%。从增长率来看,高性能隔膜2012年以来增长率虽然出现一定程度下滑,但始终保持 50%以上的增速,而普通隔膜的增速则保持在10%左右的水平。高性能隔膜将成为 未来锂电池隔膜市场的主要需求增长点。

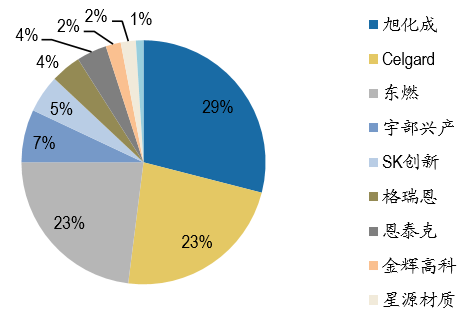

2015年,全球前三大锂电隔膜企业日本旭化成、东燃化学和韩国SK三家公司依靠技术优势分别占据全球30%、11% 和9%市场份额,产量均超过1亿m2,垄断50%以上市场份额,全球前列的公司大都以高端隔膜业务为主,竞争力强;中国以及其它日韩企业 由于技术壁垒和渠道限制很难形成大规模销售。未来能够形成的竞争力也将是那些 以高端隔膜业务为主、成功进入中高端锂电公司产业链的企业,这些企业将在隔膜市场平分秋色,直到下一轮新技术革新。

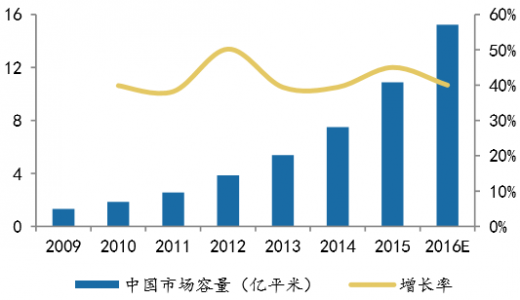

2009~2012年,国内锂电市场主要由数码产品需求驱动;2013年以来,新能源动力汽车的锂电需求取代 平稳增长的数码产品成为锂电市场增长的动力源。锂电池需求大增带来锂电隔膜需 求量的增加,近几年国内锂电隔膜需求保持40%~50%的增速,预计2016年国内市 场需求将达到15亿平方米。

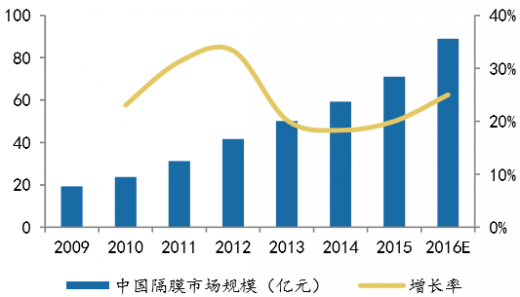

2009年中国隔膜市场规模为19.34亿元,预计到2016年,隔膜市场规模将增长至89亿元。其中,国产锂电隔膜市场规模也在不断增大,2009年产值规模为5.12亿 元,但是增长速度从2012年起大幅下滑,受价格下降影响,2014年产值为20.5亿元, 同比增增速下滑至15%。随着国内产能的快速释放,国产隔膜质量的提升以及价格边际下降的趋势放缓, 预计2016年产值规模将突破40亿元。

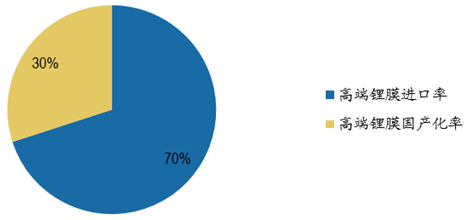

目前,国内高端动力锂电池隔膜仍然供不应求,虽然国内外产品差距在不断缩 小,但赶超空间仍然巨大。据公开资料显示,高端隔膜进口率达70%,隔膜超过40% 依靠进口,动力锂膜环节的进口替代空间仍然非常巨大。

隔膜锂离子电池的重要组成部分

在锂离子电池容量、循环性能、充放电电流密度等关键 性能的决定因素中,锂离子电池隔膜角色不可小觑。因此,通常要求隔膜具有优异 的化学稳定性、热稳定性和力学稳定性,并达到一致性和安全性等物理特征。稳定性主要受基材的影响,实现难度较低;一致性则主要有工艺决定,实现难度较高; 安全性由基材和工艺共同决定,实现难度亦较高。

锂电隔膜主要性能要求

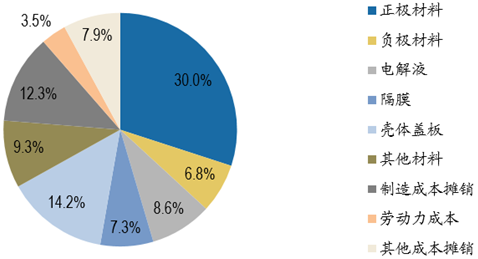

从目前行业情况来看,锂离子电池的整体成本中,正极材料在整体成本中比例最大,而目前隔膜成本占比仅次于 锂离子电池正极材料及电解液,这主要是因为目前隔膜在我国的技术仍需提升突破, 这也因此导致在锂离子电池各部分的技术壁垒上,隔膜的技术壁垒最大,各部分技 术难度一般满足:石墨类负极材料<电解液<钴酸锂以外的正极材料<隔膜的关系。

隔膜占锂离子电池成本比例

锂离子电池隔膜的下游与锂离子电池下游一致,主要可以分为电子产品锂电池隔膜、电动交通用锂电池隔膜 和储能与工业用锂电池隔膜三类。随着动力锂离子电池需求的爆发性增加,动力锂 电用隔膜需求也迎来“井喷”。根据GGII调研,目前以陶瓷、PVDF等涂覆隔膜的锂电 池隔膜路线,开始逐渐由高端数码消费电子类电池领域向电动汽车等动力电池领域 延伸,涂覆类隔膜已经成为提升动力电池安全的一种重要方式。尤其在三元材料电 池崛起的过程中,涂覆类隔膜必将会更加受到市场青睐,占据更多的市场份额。

涂覆隔膜是指在基膜上涂布PVDF等胶黏剂或陶瓷氧化铝。经过涂覆处理,隔膜 耐热收缩性提高,也避免因收缩造成大面积短路,同时防止电池中的某些热失控点 扩大形成整体热失控。涂覆隔膜早在2012年就开始逐渐在中国高端数码消费类锂电池得以推广。

隔膜未来发展趋势:湿法+陶瓷将成为最佳选择

隔膜产品轻薄化

对于智能手机、平板电脑、笔记本电脑、可穿戴式智能设备 等数码类锂离子电池,要求在安全性保障的前提下,隔膜厚度越薄越好,更注重能 量密度,以在狭小的体积中容纳更多的电极材料。对于新能源汽车、电动自行车、 电动工具、储能电站等动力类电池,更注重安全性能,要求在保障使用年限长、能 承受高倍率和高功率充放电的前提下,隔膜厚度趋于轻薄化。因此,无论是数码类 锂离子电池还是动力类锂离子电池,在保障安全性能的基础上,轻薄化已成为趋势。

参考观研天下发布《2018-2023年中国锂电隔膜行业市场发展动向调查与未来发展趋势预测报告》

涂覆技术广泛应用

锂离子电池隔膜的缺点主要集中在熔融温度较低,耐热性 能较差等方面。近年来,随着隔膜涂覆技术的成熟,通过对干法或湿法工艺生产的 隔膜涂覆陶瓷、勃姆石、硫酸钡等无机材料后,上述耐高温涂覆隔膜在充放电过程 中发生大面积放热后仍能保持隔膜的完整性,能够良好地解决隔膜耐热性能较差的 问题。锂离子电池隔膜通过无机材料的涂覆,将极大地提升锂离子电池的安全性能, 拓展应用领域,逐步进入涵盖动力类锂离子电池的中高端市场。

基体材料得到拓展

目前,聚丙烯(PP)、聚乙烯(PE)等聚烯烃材料及添加 剂是锂离子电池隔膜的主要基体材料,除热稳定温度有所限制外,一般情况下适用 于所有锂离子电池。但无论聚丙烯(PP)、聚乙烯(PE)还是其他热塑性高分子材 料,在接近熔点时均会因熔化而收缩变形,为锂离子电池的安全性带来潜在隐患。 若要满足未来高功率动力类锂离子电池的需求,锂离子电池隔膜需考虑进一步提升 热稳定温度的限制范围。在现有基体材料体系的基础上,通过加入氧化铝、氧化锆 等其它复合材料的方式,是目前基体材料研发的重要方向。通过新材料的开发、高 分子复合改性技术的应用,发展耐高温树脂作为制作隔膜的基体材料,将为解决大 功率动力类电池的安全性提供可行的解决方案,是国内未来动力锂离子电池隔膜基 体材料的一个重要发展方向。

未来锂电池隔膜的发展方向

2016年新能源汽车(包含客车、乘用车、专用车)合计销量 达55万辆以上,电池需求量达19.5GWh。如果按照隔膜需求量20m2/kWh估算,2016 年将产生4.7亿m2动力电池隔膜需求。

2016 年锂电隔膜需求测算

根据2009~2015年全球锂电隔膜实际产值以及相应市场规模,可以计算得到平均锂电隔膜市场价格。2009年来,锂电隔膜价格保持着下跌趋势,尤其是2012年来,随着产能的增加,价格跌幅一度接近20%。根据预测, 2017年全球锂电池隔膜的产值将达到42.6亿美元,根据2016-2017年全球产值 和产量的预测值,计算得2016-2017年隔膜的价格保持下降的趋势,分别为1.79美元 /平米和1.63美元/平米。明显,可以注意到,由于价格下降,产值增幅低于产量增幅。 未来,随着锂离子电池隔膜的逐步产业化和产量的逐步增加,尤其是中国隔膜企业 隔膜产品性能的逐步提升,这一趋势将持续。

全球锂电隔膜产值(亿美元)

全球锂电隔膜平均价格(美元/平米)

全球主要隔膜生产企业供应关系

全球高性能隔膜和普通隔膜出货量

2015年,全球前三大锂电隔膜企业日本旭化成、东燃化学和韩国SK三家公司依靠技术优势分别占据全球30%、11% 和9%市场份额,产量均超过1亿m2,垄断50%以上市场份额,全球前列的公司大都以高端隔膜业务为主,竞争力强;中国以及其它日韩企业 由于技术壁垒和渠道限制很难形成大规模销售。未来能够形成的竞争力也将是那些 以高端隔膜业务为主、成功进入中高端锂电公司产业链的企业,这些企业将在隔膜市场平分秋色,直到下一轮新技术革新。

2008年全球锂电池隔膜企业市场集中度

2015年全球锂电池隔膜企业市场集中度

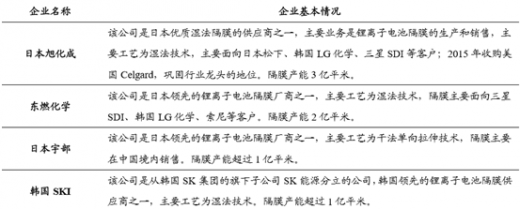

国外锂离子电池隔膜行业内的主要企业基本情况

2009~2012年,国内锂电市场主要由数码产品需求驱动;2013年以来,新能源动力汽车的锂电需求取代 平稳增长的数码产品成为锂电市场增长的动力源。锂电池需求大增带来锂电隔膜需 求量的增加,近几年国内锂电隔膜需求保持40%~50%的增速,预计2016年国内市 场需求将达到15亿平方米。

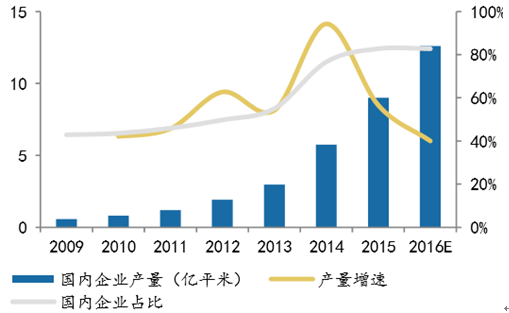

2013年,国内厂商锂电隔膜产量2.96亿m2,占国内市场总需求的54%,并且从2009年以来, 国产隔膜占比处于逐渐上升的态势。但是,2013年以来,国内新能源动力汽车需求 量的暴增带来高端锂电隔膜需求的持续增加,虽然国内部分企业实现了高端隔膜技 术自主化生产,但依旧供不应求。虽然2015年产量增速下滑到56%,但产量基数在 持续放大,国产企业的占比在2014年就超过了70%,国产化进程正在提速。预计2016 年我国隔膜的产量占有率将进一步提升到82%左右。

中国隔膜市场容量

国内企业锂电隔膜产量及占市场总量比例

2009年中国隔膜市场规模为19.34亿元,预计到2016年,隔膜市场规模将增长至89亿元。其中,国产锂电隔膜市场规模也在不断增大,2009年产值规模为5.12亿 元,但是增长速度从2012年起大幅下滑,受价格下降影响,2014年产值为20.5亿元, 同比增增速下滑至15%。随着国内产能的快速释放,国产隔膜质量的提升以及价格边际下降的趋势放缓, 预计2016年产值规模将突破40亿元。

中国隔膜市场规模(亿元)

国产锂电隔膜产值(亿元)

目前,国内高端动力锂电池隔膜仍然供不应求,虽然国内外产品差距在不断缩 小,但赶超空间仍然巨大。据公开资料显示,高端隔膜进口率达70%,隔膜超过40% 依靠进口,动力锂膜环节的进口替代空间仍然非常巨大。

高端锂电池隔膜进口率

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。