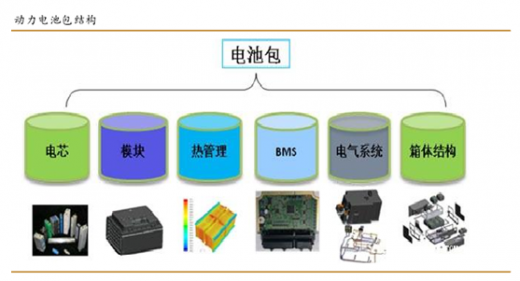

动力电池是新能源汽车产业的关键要素。区别于传统汽车,新能源汽车发展三大核心部件是电池、电机和电控,电池更是重中之重,作为新能源汽车核心能量源,为整车提供驱动电能,电池通过 BMS 实现对电芯的管理,以及与整车的通讯及信息交换。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

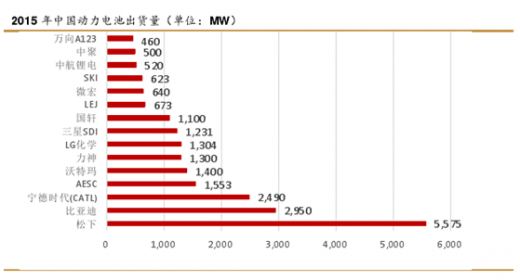

我国动力电池产能相对分散,整体竞争力不强。近几年我国动力电池企业数量迅速增长,据工信部统计目前中国动力电池单体企业已经达到了 227 家,是 2014 年年初的两倍。数量的增加带来了产能的分散,我国目前最大的动力电池企业,市场占有率也只有 14%左右,而日韩作为动力电池强国仅 3 家主流厂商,研发能力和市场率相对国内企业都占有较高的优势。

从 1%到 10%,增长逻辑需由政策补贴转向提高竞争力。2010 年到 2015 年我国新能源汽车产业发展实现了从 0%到 1%(占汽车总销量比例)的突破,而根据《节能与新能源汽车产业发展规划(2012~2020 年)》,2020 年时产能需达到 200 万辆,预计占汽车总销量约 8%,我们认为产业发展初期离不开政策的补贴扶持,但是新能源汽车进一步大规模的推广,根本途径则是通过全方位提高新能源汽车相对于传统汽车的竞争力,目前动力电池占新能源汽车成本的 30%~50%,因此需要电池企业提升能量密度增加续航、改进工艺规模生产,降低电池成本。未来两年将是中国新能源汽车产业承前启后,实现市场大规模突破的关键阶段。

提高准入门槛+加强行业监管或加速行业规范整合。不久前工信部印发了《新能源汽车动力电池行业规范条件(2017 年)》征求意见稿,提出将 80 亿瓦时作为电池企业的准入门槛,在目前国内几百家家电池企业中,产能超过 10 亿瓦时的寥寥无几。虽然目前印发的只是意见稿,并未确定实施这一标准,但是政府对整合行业生产,清除落后产能的决心仍值得市场予以充分重视,同时《节能与新能源汽车产业发展规划(2012~2020 年)》早已指出,到 2020 年,汽车动力电池领域要形成“2 至 3 家产销规模超过百亿瓦时、具有关键材料研发生产能力的龙头企业”。本次新能源汽车补贴新政策出台,重要看点就是通过一系列措施规范行业步入正轨,倒逼企业向提高自身竞争力的市场化轨道发展。这就势必要求通过展开行业内并购整合,出清技术和规模比较弱的中小电池企业,以提高企业的技术、市场占有率和综合竞争力。

参考观研天下发布《2018-2023年中国动力电池产业市场现状规划调查与投资前景趋势研究报告》

我国动力电池产能相对分散,整体竞争力不强。近几年我国动力电池企业数量迅速增长,据工信部统计目前中国动力电池单体企业已经达到了 227 家,是 2014 年年初的两倍。数量的增加带来了产能的分散,我国目前最大的动力电池企业,市场占有率也只有 14%左右,而日韩作为动力电池强国仅 3 家主流厂商,研发能力和市场率相对国内企业都占有较高的优势。

从 1%到 10%,增长逻辑需由政策补贴转向提高竞争力。2010 年到 2015 年我国新能源汽车产业发展实现了从 0%到 1%(占汽车总销量比例)的突破,而根据《节能与新能源汽车产业发展规划(2012~2020 年)》,2020 年时产能需达到 200 万辆,预计占汽车总销量约 8%,我们认为产业发展初期离不开政策的补贴扶持,但是新能源汽车进一步大规模的推广,根本途径则是通过全方位提高新能源汽车相对于传统汽车的竞争力,目前动力电池占新能源汽车成本的 30%~50%,因此需要电池企业提升能量密度增加续航、改进工艺规模生产,降低电池成本。未来两年将是中国新能源汽车产业承前启后,实现市场大规模突破的关键阶段。

提高准入门槛+加强行业监管或加速行业规范整合。不久前工信部印发了《新能源汽车动力电池行业规范条件(2017 年)》征求意见稿,提出将 80 亿瓦时作为电池企业的准入门槛,在目前国内几百家家电池企业中,产能超过 10 亿瓦时的寥寥无几。虽然目前印发的只是意见稿,并未确定实施这一标准,但是政府对整合行业生产,清除落后产能的决心仍值得市场予以充分重视,同时《节能与新能源汽车产业发展规划(2012~2020 年)》早已指出,到 2020 年,汽车动力电池领域要形成“2 至 3 家产销规模超过百亿瓦时、具有关键材料研发生产能力的龙头企业”。本次新能源汽车补贴新政策出台,重要看点就是通过一系列措施规范行业步入正轨,倒逼企业向提高自身竞争力的市场化轨道发展。这就势必要求通过展开行业内并购整合,出清技术和规模比较弱的中小电池企业,以提高企业的技术、市场占有率和综合竞争力。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。