2011~2013年,对中国光伏企业来说是“痛苦的时期”,但企业也经历了宝贵的技术升级、管理创新、优胜劣汰过程。一定意义上讲,正是因为这些坎坷和收获,才使得我国光伏产业在成为产品销售量全球第一、年度光伏电站安装量全球第一之后,能够承担起更多责任。

对于制造业企业而言,电费通常是企业的一笔重大开支。不过随着分布式光伏项目不断推广,日后企业的“电费开支”很可能摇身一变成了“售电收入”。“2015年,全球光伏产品需求量将达58GW左右。随着中国光伏加工企业竞争力的提高,以及产业整合深化带来的潜在产能恢复,中国光伏组件销售量继续保持60%的全球市场份额是可能的,小幅提高也是可以期待的。如果再辅之以政策引导,无论是在以转换率提高为核心的技术进步方面,还是在切割机等关键装备制造方面,中国光伏制造技术都会实现稳步提高。”王伟坦言,光伏产品生产属高端加工,虽然面临“双反”和中国劳动力成本提高等不利因素,但既然是加工业,未来一个阶段里,能够全面替代中国的国家还未出现。这意味着,中国光伏仍将保持强大的加工能力和市场竞争力。

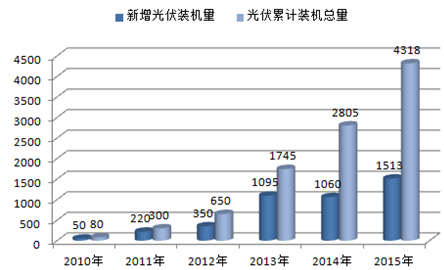

在大气污染治理及气候变化谈判的双重压力下,清洁能源替代不断提速。近日在上海举行的“分布式项目合作及创新金融峰会”上,专家认为,在政策扶持和金融资本青睐的双重推动下,我国分布式光伏发展正在步入快车道。在过去几年间,我国集中式光伏电站和分布式光伏项目发展呈现冰火两重天。集中式光伏电站一直是投资的风口,大批电站项目集中上马,而分布式光伏项目却几乎无人问津。2015年我国光伏实际完成新增装机15.13百万千瓦,其中集中式光伏装机占比91%。

不过,我国集中式光伏电站主要集中在西部地区。由于项目过于集中、电网不易消纳、输送困难等原因,当地出现严重的弃光现象。在局部地区弃光率甚至达到20%至30%。

参考观研天下发布《2018-2023年中国分布式光伏行业市场需求现状分析与投资前景规划预测报告》

集中式光伏电站发展遇到的这些瓶颈,正是分布式光伏发电的优势所在。目前,我国中、东部地区是分布式光伏发电布局的主战场,也是用电消费的重地。另外,分布式光伏发电遵循“自发自用、余电上网”的模式,大部分发电量由用户自我消纳,对电网带来的冲击相对较小。

光伏亿家副总裁马弋崴表示,分布式光伏的发电量优先与本地负荷匹配。对于负荷平均的企业而言,若配置用电量30%左右的分布式光伏,可实现85%以上自发自用比例。另外,在政策方面,国家依然引导鼓励发展分布式光伏,在下调2016年地面电站电价时,并没有调低分布式光伏的度电补贴。而且,在国家电网地区的分布式光伏享受“预结算”的优待。

随着集中式光伏电站景气度降低,分布式光伏项目的优势愈加凸显,开始逐渐受到资本的青睐。今年6月底,旺旺集团在上海金山区立旺工厂的“旺旺百兆瓦屋顶光伏计划”首期1.3兆瓦项目正式并入电网。该项目年发电量将达到138万千瓦时,每年减少1200吨二氧化碳排放,折合超过400吨标准煤。

这一项目就引入了银行和第三方平台,形成了“分布式光伏三方模式”,一方面提供电站投资需要的融资服务,另一方面,也使电站投资过程中的风险管理和专业化服务有了更可靠的保障。在业内专家看来,分布式光伏项目既能帮助企业节能减排,又可以产生稳定的收益,对于金融机构而言是一个稳健的投资领域。

在政策和资本的助推下,“十三五”期间,我国分布式光伏项目将全面开花,进入加速发展的快车道。国家能源局发布的太阳能利用“十三五”意见稿中明确提出,全面推动分布式光伏发电。重点发展以大型工业园区、经济开发区、公共设施、居民住宅等为主要依托的屋顶分布式光伏发电系统,充分利用具备条件的农业设施、闲置场地等扩大利用规模,逐步推广光伏建筑一体化工程。到2020年,累计分布式光伏发电装机规模7000万千瓦。

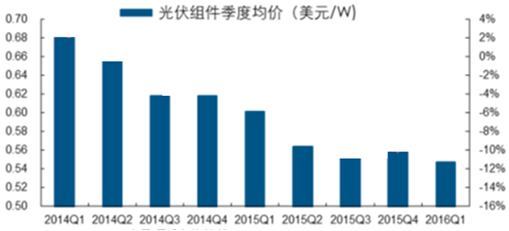

上海新能源行业协会会长朱元昊表示,经过十多年的高速发展,我国已经成为全球最大的光伏产品生产国,也是最大的光伏应用国,还是光伏资本和技术的输出大国。伴随着产业逐渐成熟,我国光伏发电成本逐年下降,其中,光伏组件价格从十年前每瓦4美元,降到了0.5美元,未来的目标是降到1元人民币。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。