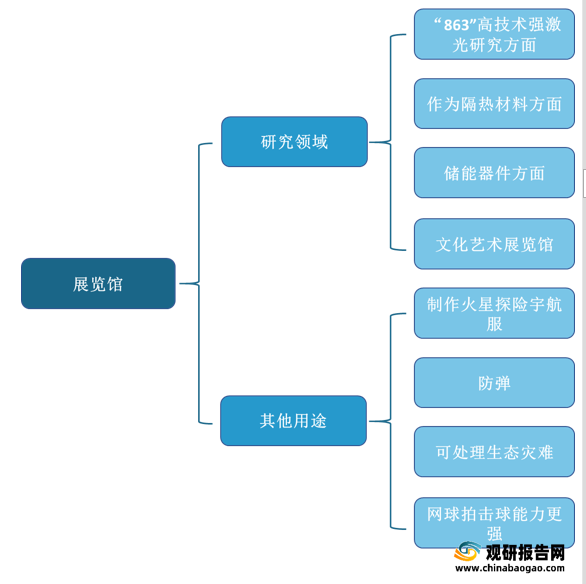

气凝胶是指通过溶胶凝胶法,用一定的干燥方式使气体取代凝胶中的液相而形成的一种纳米级多孔固态材料,是世界上密度最小的固体。气凝胶可用于“863”高技术强激光研究方面,隔热材料方面,储能器件方面。此外,气凝胶还可制作火星探险宇航服、防弹、处理生态灾难等。

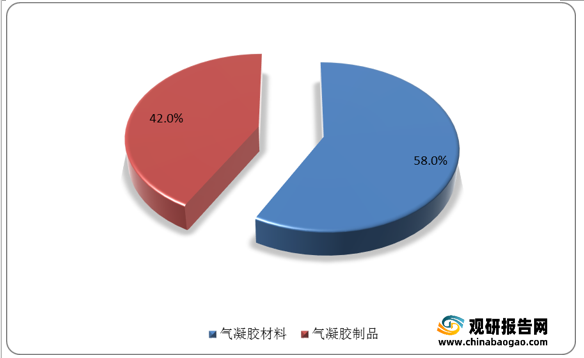

从气凝胶行业产业链中游来看,气凝胶产品包括气凝胶材料、气凝胶制品两大类。其中气凝胶材料占比较高,达58%。

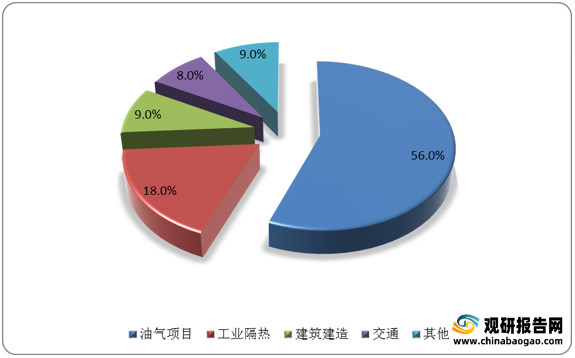

从气凝胶行业产业链下游来看,目前气凝胶主要应用领域包括油气项目、工业隔热、建筑建造、交通等。其中油气项目市场需求占比最高,为56%。

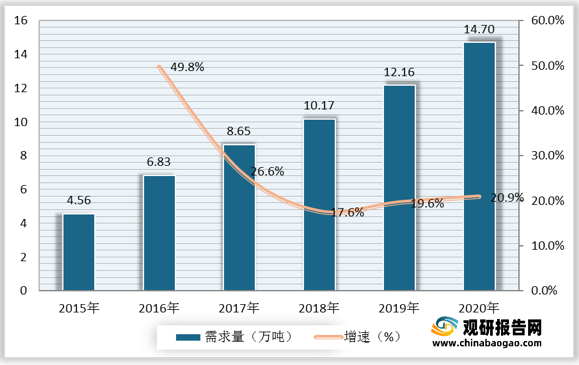

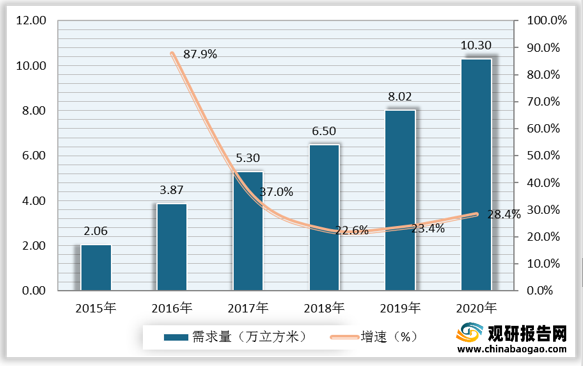

数据显示,2019年,我国气凝胶制品需求量为12.16万吨,较上年同比增长19.6%;气凝胶材料需求量为8.02万立方米,较上年同比增长23.4%。2020年,我国气凝胶制品需求量为14.7万吨,较上年同比增长20.9%;气凝胶材料需求量为10.3万立方米,较上年同比增长28.4%。

气凝胶材料不但能够解决目前三元电池体系及其它电池体系的安全问题,也能够发挥阻燃性能应用于汽车内饰材料中。因此,新能源汽车将成为交通领域气凝胶需求主要增长引擎。

气凝胶应用

资料来源:观研天下资料

一、气凝胶行业产业链

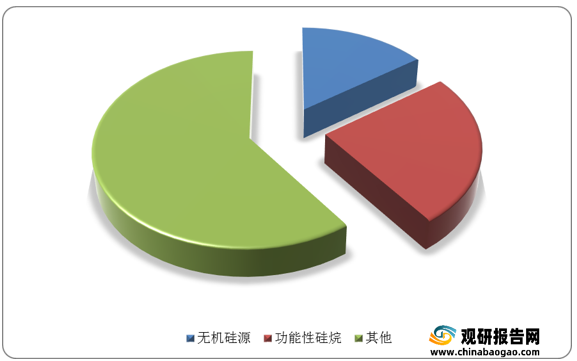

从气凝胶行业产业链上游来看,气凝胶产业链上游为原材料,包括无机硅源、有机硅源。气凝胶生产成本主要集中在原材料硅源、设备折旧以及能耗方面。其中无机硅源成本占比10-20%,功能性硅烷成本占比20%-30%。气凝胶成本占比情况

数据来源:观研天下数据中心整理

从气凝胶行业产业链中游来看,气凝胶产品包括气凝胶材料、气凝胶制品两大类。其中气凝胶材料占比较高,达58%。

我国气凝胶产品占比情况

数据来源:观研天下数据中心整理

从气凝胶行业产业链下游来看,目前气凝胶主要应用领域包括油气项目、工业隔热、建筑建造、交通等。其中油气项目市场需求占比最高,为56%。

我国气凝胶主要应用领域占比情况

数据来源:观研天下数据中心整理

二、气凝胶行业现状

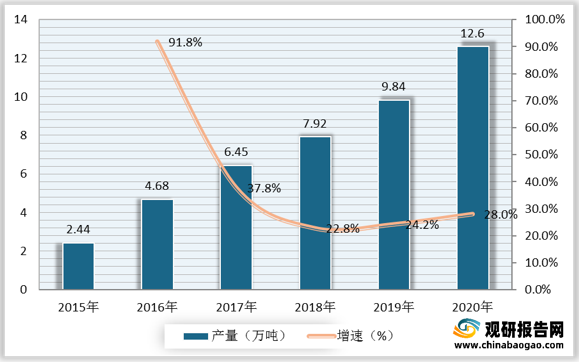

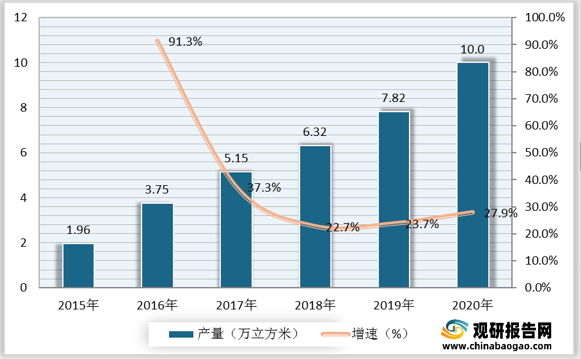

根据观研报告网发布的《2021年中国气凝胶行业分析报告-市场供需现状与投资商机研究》显示,由于既有环保特性,我国气凝胶产量及需求量均持续增长。数据显示,2019年,我国气凝胶制品产量为9.84万吨,较上年同比增长24.2%;气凝胶材料产量为7.82万立方米,较上年同比增长23.7%。2020年,我国气凝胶制品产量为12.6万吨,较上年同比增长28%;气凝胶材料产量为10万立方米,较上年同比增长27.9%。2015-2020年我国气凝胶制品产量及增速

数据来源:观研天下数据中心整理

2015-2020年我国气凝胶材料产量及增速

数据来源:观研天下数据中心整理

数据显示,2019年,我国气凝胶制品需求量为12.16万吨,较上年同比增长19.6%;气凝胶材料需求量为8.02万立方米,较上年同比增长23.4%。2020年,我国气凝胶制品需求量为14.7万吨,较上年同比增长20.9%;气凝胶材料需求量为10.3万立方米,较上年同比增长28.4%。

2015-2020年我国气凝胶制品需求量及增速

数据来源:观研天下数据中心整理

2015-2020年我国气凝胶材料需求量及增速

数据来源:观研天下数据中心整理

二、气凝胶行业发展趋势

1.建筑建造、交通运输和新兴领域将逐渐成为气凝胶主要消费领域

现阶段油气项目领域对气凝胶的需求较多。未来,随着节能环保理念深入,建筑建造、交通运输和新兴领域将逐渐成为气凝胶主要消费领域。预计建筑建造领域需求占比由2020年的9%提升至2026年的14%,交通运输领域需求占比由2020年的8%提升至2026年的13%。2026年我国气凝胶主要应用领域占比情况预测

数据来源:观研天下数据中心整理

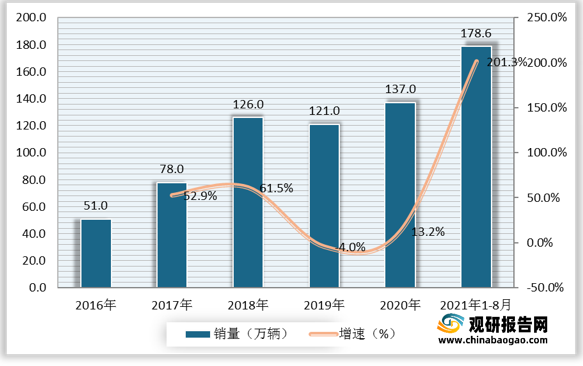

气凝胶材料不但能够解决目前三元电池体系及其它电池体系的安全问题,也能够发挥阻燃性能应用于汽车内饰材料中。因此,新能源汽车将成为交通领域气凝胶需求主要增长引擎。

2016-2021年1-8月我国新能源汽车销量及增速

数据来源:观研天下数据中心整理(zlj)

2.提高生产技术,降低成本

阻碍气凝胶快速推广的制约因素之一是生产成本较高。近年来,我国气凝胶领域专利申请量增长迅速,反映我国气凝胶领域的研究与应用热度持续攀升。未来,随着生产技术不断提高,我国气凝胶生产成本有望降低。行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。