参考观研天下发布《2019年中国锂电池市场分析报告-行业规模现状与发展潜力评估》

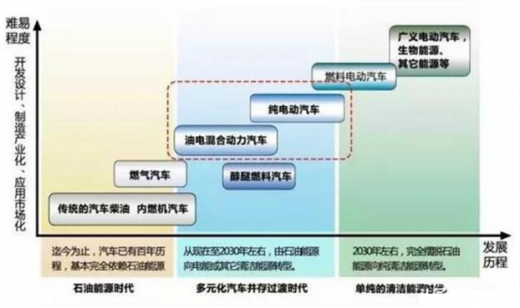

电动汽车,是解决能源、环境、城市交通等问题的一个主流趋势,也是未来汽车产业发展的一个主要方向。目前,家用的混合动力汽车,纯电动汽车已在大地区投入使用;电动公共汽车、巡逻车、接待车、搬运车、摆渡车等,已经在各行业得到广泛普及。燃料电池汽车、生物能源汽车等洁净能源汽车已正在如火如荼的研发设计中,未来必将成为主流。

中国新能源汽车产业发展路线全景图

资料来源:互联网

我国新能源汽车的发展前景无限开阔。近10年来,国务院不断加大对其资金的投入,包括对技术进步、技术改造专项基金、支持重点汽车生产企业等。各城市也在不断在政策、发展规划、基础设施建设,消费补贴,等环节积极参与新能源汽车的普及推广中。

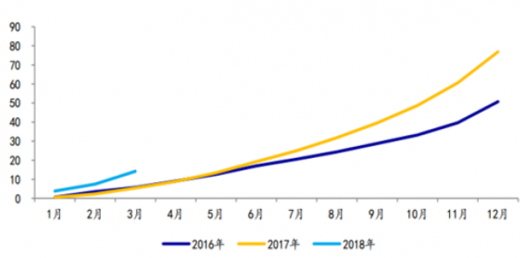

根据数据显示,2018 年是新能源车增长动力从限购和补贴政策推动转向市场拉 动的转型年,2018 年新能源汽车呈现月度环比向上趋势,销量超预期体现了新能源汽车未来增量可期。预计到 2020 年新能源汽车销量接近 180 万辆,2016-2020 年复合增长率 42.5%。

2016-2018 年新能源汽车产量月度累加统计(单位:万辆)

数据来源:交通局

新能源汽车需求量测算(单位:万辆,%)

数据来源:交通局

而在纯电动汽车(EV)的成本构成中,电力驱动系统(包括动力电池系统和电机驱动系统),占比达到整车的50%以上。其中,锂电池是关键之一。而胶粘剂是实现电力驱动系统稳定、高效、持久、安全工作的一个核心因素之一。

汽车动力电池的基本构成

资料来源:互联网

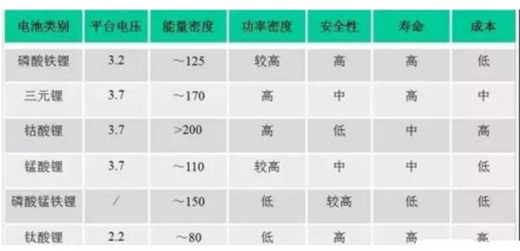

目前主流的汽车动力电池是:三元锂和磷酸铁锂电池。三元锂电池具有能量密度高、低温性能好、可靠性高、寿命长、电池续航也更长等特点,但造价偏高;而磷酸铁锂电池成本低、便于汽车量产且电池易于回收,安全性较三元锂高,但续航上逊于三元锂电池。

各种电池的性能对比

资料来源:互联网

汽车动力电池按结构分为

资料来源:互联网

1软包电池

(1)安全性能好:软包电池在结构上采用铝塑膜包装,在发生安全隐患的情况下软包电池最多只会鼓气裂开,而不像钢壳铝壳电芯那样会发生爆炸。

(2)重量轻:软包电池重量较同等容量的钢壳锂电池轻40%,较铝壳锂电池轻20%。

(3)容量大:采用软包装节约体积20%以上,比容量提高50%。

(4)内阻小:软包电池的内阻较锂电池小,可以极大的降低电池的自耗电。

(5)设计灵活:外形可变任意形状,可以做更薄,可根据客户的需求定制,开发新的电芯型号。

(6)一致性较差。

(7)成本较高,通过规模化生产解决。

(8)漏液,通过提升铝塑膜质量来解决 。

2圆柱电池

(1)自动化生产工艺成熟,产品良率高,pack成本较低。

(2)采用圆柱形的电池组一致性强,电池组能量密度较高。

(3)电池小、电池组散热面积大,散热性能优于方型电池。

(4)生产工艺成熟,电池一致性较高。

(5)人们普遍担心其中一只电池出现问题,就会影响整车的供电,轻者造成电动汽车趴窝,重者造成各种事故。

3方形电池

(1)壳体采用铝合金、不锈钢等,内部采用卷绕式或者叠片式。

(2)对电芯的保护作用强于铝塑膜电池,电芯安全性相对圆柱型电池有较大改善。

(3)壳体较重导致电池组能量密度有限,自动化生产程度低,产品良率低,一致性较差。

动力电池组装用胶点解析

资料来源:互联网

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。