参考观研天下发布《2018年中国动力锂电池市场分析报告-行业运营态势与发展前景预测》

随着国际石油价格上扬及各国对于环保问题的逐渐重视,新能源汽车逐渐成为世界汽车产业的发展趋势。政策倾斜力度增加、大型车企抢滩布局、消费者环保意识的不断增强,导致了我国新能源汽车市场迅速扩张。

近年来更是产销两旺,2017年全年新能源汽车累计生产79.4万辆,销售77.2万辆,比上年同期分别增长53.8%和53.3%,2014-2017产量复合增长率达104%。国家“十三五”规划提出,截止2020年新能源汽车销量将达200万辆;近日中央四部委联合发布电动车免购置税政策延续至2020年,政策的倾斜更加佐证电动车是未来发展主流。预计2018年新能源汽车销量能够突破100万台。国内新能源汽车产销量屡创新高带来动力锂电池行业爆发式增长。

据不完全统计,2017年1-7月,全国电动车产量2163万台,锂电电动自行车渗透率约为8%。随着未来锂电池成本的进一步下行,锂电电动自行车的市场渗透率会有一定上涨空间。

电动自行车和锂电电动自行车产量(单位: 万台)

数据来源:交通局

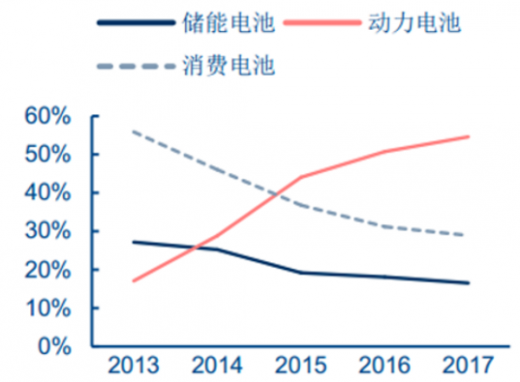

从需求角度来看,新能源汽车产量的快速攀升带动了动力锂电池市场持续高速增长。2015 开始, 交通市场动力电池装机量已经超过消费电子市场,成为了最大的锂电池应用领域。预计到2020 年,国内动力锂电池的需求量将达到 109.2GWH。

2013 至 2017 年不同市场锂电池装机量市场份额(单位:%)

数据来源:安全生产监督管理局

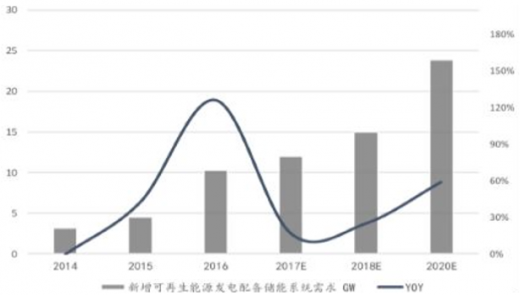

动力锂电池退役回收后带来的梯次利用端储能供应可以被市场完全消化。预测2020年我国新增光伏装机量79.5GW,考虑可再生能源发电配备储能系统占光伏新能源发电装置新增装机量5%-20%,容量功率比为2-4倍,可以推算出2020年新增可再生能源发电配备储能系统需求可达23.85GW。根据预测,2025年,我国年度新增的梯次利用潜在规模将会达到33.6GWh。电网对削峰填谷经济性的需求、分布式光伏装机量的爆发式增长、电动汽车储能充电站布局的速度加快等应用场景都助推梯次利用的需求不断攀升。

回收拆解端受益于不断紧俏的原材料供应及飞涨的贵金属价格,资源回收市场需求完全没有天花板。在电池成分没有大进步的情况下,制约价格快速上涨的方法之一是对废旧电池中的贵金属的提取利用水平的提高。

回收拆解端受益于不断紧俏的原材料供应及飞涨的贵金属价格,资源回收市场需求完全没有天花板。在电池成分没有大进步的情况下,制约价格快速上涨的方法之一是对废旧电池中的贵金属的提取利用水平的提高。2017年以来补贴退坡倒逼新能源车厂压低电芯厂锂电池出厂价,2017年以来锂电池降价的趋势明显。在材料端和需求端的双重压力下,拆解回收的贵金属自然是电芯厂降本增效的出路。

2020年梯次利用储能市场需求达24GW,可完全消化退役锂电池供应

数据来源:安全生产监督管理局

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。