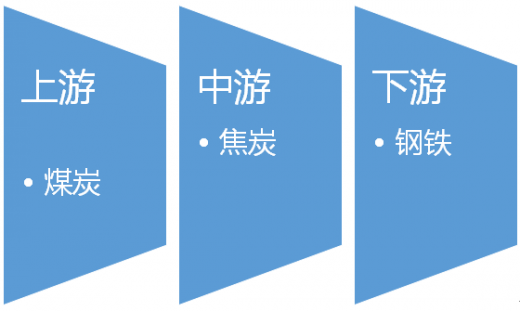

一、焦炭行业产业链示意图

参考观研天下发布《2018-2023年中国焦炭产业市场运营规模现状与未来发展方向研究报告》

参考观研天下发布《2018-2023年中国焦炭产业市场运营规模现状与未来发展方向研究报告》

(1)消费减少。测算前11个月全国煤炭消费约34.9亿吨,同比下降1.6%(减少5600万吨)。其中电力行业耗煤16.7亿吨,下降0.4%;钢铁行业耗煤5.7亿吨,下降0.6%;建材行业耗煤4.8亿吨,与去年同期基本持平;化工行业耗煤2.5亿吨,增长7.2%。8月份以来全国煤炭消费由负转正,11月份同比增长1.4%,其中电力耗煤增长3.2%。

(2)产量环比增加。前11个月全国规模以上煤炭企业原煤产量30.5亿吨,同比减少3.4亿吨,下降10%。自9月份以来,煤炭产能释放不断加大,10、11月份煤炭产量环比连续增加,11月份产量3.08亿吨,环比增加2616万吨,增长9.3%,同比下降5.1%,降幅比上月收窄6.9个百分点。预计全年产量约34.5亿吨。

(3)进口大幅回升。前11个月全国煤炭进口22869万吨,同比增加4227万吨,增长22.7%,出口802万吨,净进口22067万吨,增长21.6%。自5月份以来煤炭进口持续处于高位,11月份当月进口2697万吨,为2015年以来的月度进口最高值,同比增加1078万吨,增长66.6%。预计全年进口约2.5亿吨,比2015年增加5000万吨。

(4)发运量连续增长。前11个月全国铁路发运煤炭17.15亿吨,同比减少1.04亿吨,下降5.7%,其中11月份发运1.75亿吨,同比增加1865万吨,增长11.9%,连续三个月增长,增速比上月扩大5.3个百分点。主要港口发运煤炭5.87亿吨,同比基本持平,其中11月份发运5816万吨,同比增长17.2%。

(5)港口和用户存煤环比持续增加。11月末,重点煤炭企业存煤约1亿吨,比上月减少350万吨。重点发电企业存煤6986万吨,同比减少361万吨,下降4.9%,比年初减少372万吨,下降5%,可用20天。主要港口存煤3019万吨,同比减少372万吨,下降11%。近三个月以来主要用户及港口库存环比明显增加。重点电厂日供给大于日消耗,12月上旬存煤6973万吨,比8月末增加1980万吨,增长40%;环渤海五港存煤1821万吨,比8月末增长57%,其中秦皇岛港存煤由低点时的250万吨增长到669万吨。

(6)价格高位回调。12月11日秦皇岛港5500大卡市场动力煤平仓价655元/吨,比年初回升285元/吨,涨幅77%。近期煤炭供需企业积极签订中长期合同,主要大型煤炭企业主动下调价格,促进煤炭价格合理回归。随着煤炭供给增加,供需关系趋于缓和,市场煤价开始回调,目前秦皇岛港市场煤价比高点时已下降了40-50元/吨。炼焦煤价格今年以来累计回升约550元/吨,12月13日山西焦肥精煤综合售价1395元/吨,同比高817元/吨。

(7)投资继续下降。全国煤炭采选业固定资产投资自2013年以来连续下降。今年前11个月投资2764亿元,同比下降23.2%;其中民间投资1688亿元,下降16.5%。

(8)行业收益有所增加。前10个月规模以上煤炭企业主营业务收入18128.2亿元,同比下降6.5%;全行业实现利润573.1亿元,同比增长112.9%。协会统计直报的90家大型企业前10个月利润166.31亿元,同比增加154.03亿元。货款回收有所好转,10月末规模以上煤炭企业应收账款3274亿元,同比下降8.9%。

2、2017年走势初步预测

从目前宏观经济走势分析,经济运行中的积极变化累积增多,预计2017年宏观经济仍将保持平稳增长态势,对能源需求将继续增加。从能源结构变化看,非化石能源仍将保持较快增长,对煤炭的替代仍将延续。预计2017年,在气候正常的情况下,煤炭需求降幅或将比2016年有所扩大。从煤炭进口分析,2016年国际煤价大幅上涨,国外矿山复产和增加出口的动力增强,目前动力煤进口价格优势依然存在,煤炭进口的压力仍然较大。从国内煤炭产能分析,总量依然较大,煤炭市场供大于求的基本面并未发生根本转变,煤炭企业经营状况也未得到根本好转,实现行业脱困发展还需付出艰苦努力。

1、焦炭现货价格涨势迅猛

对于2016年的国内焦炭市场,最受瞩目的当属旺盛的行情。据汾渭统计,焦炭主产区山西焦炭价格涨幅最高达300%,河北涨幅最高205%,山东涨幅最高为212%。涨幅巨大,主产地焦炭价格逐渐接近2008年的水平。

2016年汾渭焦炭价格指数中焦炭主产区价格变化情况如下图所示。2016年初,焦炭价格基本为全年最低点,山西准一级焦出厂价520元/吨,河北二级焦出厂价690元/吨,山东二级焦出厂价680元/吨。

在一季度的平稳运行后,各地的焦炭价格开始波动上涨。自7月起,焦炭价格出现连续攀升,涨势巨大,最终在11月中旬焦炭价格达到全年最高值,山西准一级焦出厂价2020元/吨,河北二级焦出厂价2110元/吨,山东二级焦出厂价2120元/吨。

焦炭价格在11月中旬,经过一个月的高位运行后,最终在12月中旬开始有下滑迹象。截至2016年12月30日,山西准一级焦出厂价1950元/吨,河北二级焦出厂价2060元/吨,山东二级焦焦出厂价1990元/吨。

2016年焦炭价格一路高涨,主要原因在于以下几点:

(1)2016年中国经济发展刺激钢焦行业消费:

2016年,中国经济发展已经进入了新常态,经济发展主要以增速换挡、动能转换、结构优化为主。全年,国内GDP增长6.7%,特别是在四季度增长了6.8%,是近几年首次走出一条略微上扬的微笑曲线。

截止2016年,全社会固定资产投资(不含农户)达538547.98亿元,同比增加8.3%。其中,制造业固定资产投资额累计为170152.04亿元,同比增加3.6%;房地产业固定资产投资额累计123111.89亿元,同比增加6.5%;交通运输业固定资产投资额47737.34亿元,同比增加11.7%。

国内经济增长温和回升,建筑、运输等行业投资额增加,刺激国内钢焦消费需求增加。而焦炭消费最高的钢铁、铸件以及化工等行业对焦炭的需求量与GDP高度相关,2016年全年经济表现良好,钢材产量、需求量2015年小幅增加,对焦炭产销及价格均形成有效支撑。

(2)煤炭行业“去产能”,助推焦炭价格不断攀升:

2016年2月,国务院发布了6号文和7号文,分别确定了“十三五”期间钢铁煤炭去产能的量化目标。同年的12月中旬,国家发改委主任徐绍史在全国发展和改革工作会议上表示,2016年我国钢铁、煤炭行业去产能任务均超额完成。

煤炭和钢铁行业的去产能,使焦炭行业收益良多。尤其在煤炭行业276限产政策实施后,国内煤炭产量出现大幅下滑,炼焦煤价格连续上涨,焦炭价格上涨有了成本的支撑。在下游钢铁行业的生产增加的情况下,焦炭需求增加,促使焦炭价格不断攀升。

(3)货运费上调,为焦炭价格再添一把火:

2016年8月18日,国家相关部门发布了《关于进一步做好货车非法改装和超限超载治理工作的意见》等文件,于同年9月21日正式执行,该文件被业界称为“史上最严限载令”。随即,各地方政府治超治限的举措纷纷出台,全国范围内,一场联合开展整治公路货车违法超限超载行为专项行动拉开序幕。

货运新政为焦炭涨价再添一把火。限超政策的出台,使焦炭的货物运输周期拉长,运输成本上涨。货运周期长使焦炭供不应求的状况更为突出,钢厂购焦难度加大。在下游钢铁对焦炭需求不减的情况下,钢厂不得不对焦炭提价采购,主推焦炭价格一涨再涨。

(4)停产限产接连不断,为焦炭价格提供有力支撑:

2016年国内限产政策接连出台,河北的限产首当其冲。而在进入冬季后,由于雾霾的污染,钢、焦的主产省份河北、山西以及山东等省份限产力度逐步加强,影响焦炭供应紧缩,虽然钢铁企业也在限产,但在焦炭库存偏低的情况下,焦炭采购价难以下调,焦炭价格持续高位运行。

2、焦炭市场期货价格连创新高

焦炭现货市场价格一路飙升,而期货市场同样高歌猛进。2016年全年煤炭焦炭期货纷纷大涨。自年初开始,焦炭期货接连上涨,由558元/吨涨到2201元/吨。9月中旬至11月中旬,焦炭期货价格更是一路高涨,罕见收出15连阳,涨幅达34%。

焦炭期货连创新高,原因在于积极落实的供给侧改革。在供给端超预期收缩、需求端持续存在缺口的情况下,焦炭库存不断消耗,库存长时间低位运行。

3、焦炭供需基本与上年持平

供应端,2016年1-11月,全国焦炭产量累计达40958万吨,同比小幅降低0.4%。其中,山西省焦炭产量7498.5万吨,位居全国首位。其次为河北省,焦炭产量4827.7万吨。山东省位列第三,焦炭产量4034.3万吨。上述三省焦炭产量占全国焦炭总产量的39.9%。

开工率方面,随着焦炭价格的逐渐上涨,焦企的开工率也随之增大,到9月份,山西、河北和山东的焦企开工率基本上均可以达到100%。进入冬季后,由于环保的因素,河北、山西的焦企限产力度逐步增强,从最开始的30%到50%,且持续时间和频率也愈发频繁,导致最后一季度焦炭产量收缩。

消费端,2016年1-11月,中国焦炭表观消费量约39653.76万吨,同比降低0.5%。中国的焦炭消费主要集中在冶金和化工行业,这两个行业的消费量占全部焦炭消费总量的90%左右。而冶金行业中,高炉炼铁的焦炭需求占全行业焦炭总需求的82%左右,是中国焦炭消费最重要的领域。

4、焦炭进出口增幅较大,但数量较小

2016年1-11月,中国焦炭进口量为734吨,同比增加130.1%。焦炭出口量为930.59万吨,同比增加10.7%。中国焦炭主要出口亚洲国家,其中日本、韩国、印度、越南等国家的出口量较大。

分国家看,印度为焦炭最大出口国,2016年1-11月焦炭出口量共计258.71万吨,同比增加32.7%。但是 11月25日,印度国家财政部发布通知,未来5年内将对中国、澳大利亚进口的焦炭征收反倾销税。

这一政策的出台,表明印度政府试图削弱中国焦炭的竞争力,保护本国焦化行业的利益。因此,短期内焦炭的印度流向或许会有所减小。但长期看来,印度本国炼焦煤资源较为稀缺,在钢铁工业快速发展的情况下,本国的焦炭供应难以满足其焦炭需求,因此进口焦炭是印度刚性需求,中国焦炭仍有优势。

其次为日本,2016年1-11月焦炭出口203.86万吨,同比增加17.2%。出口越南的焦炭为34.86万吨,同比降低7.9%,出口韩国的焦炭为26.36万吨,同比降低4.0%。出口上述四国的焦炭数量占焦炭出口总量的56.3%。

四、焦炭行业下游市场发展现状

焦炭行业的下游主要是钢铁行业,其2016年的发展现状如下:

2016年,钢铁行业深入推进供给侧结构性改革,大力化解过剩产能,各项政策措施陆续出台,效果开始显现,市场出现积极变化,钢铁行业运行走势稳中趋好。全年粗钢产量同比小幅上升,钢材价格大幅上涨,钢材出口略有下降,企业效益好转。但产能过剩基本面没有改变,价格上涨、效益回升的基础仍不牢固,行业还没有完全走出困境,2017年仍要突出重点,坚定不移化解过剩产能。

1、2016年钢铁行业运行情况

(1)钢铁去产能超额完成年度任务。2016年是化解钢铁过剩产能工作的开局之年,钢铁行业认真贯彻落实党中央国务院决策部署,深入推进供给侧结构性改革,共化解粗钢产能超过6500万吨,超额完成2016年化解4500万吨粗钢产能的目标任务。

(2)生产消费量双增长。2016年,全国粗钢产量8.08亿吨,同比上涨1.2%。国内粗钢表观消费7.10亿吨,在连续两年出现下降后止跌回升,同比上涨1.3%。钢材(含重复材)产量11.38亿吨,同比增长2.3%,增幅上涨1.7个百分点。中国粗钢产量占全球比重为49.6%,增加0.2个百分点。

(3)钢材价格触底回升。国内钢材价格在连续多年下降后,2016年止跌回升。钢材综合价格指数由年初的56.37点上涨到99.51点,上涨43.14点,涨幅76.5%。从品种上看,板材涨幅大于长材,其中板材价格指数由56.79升至104.60点,涨幅84.2%;长材价格指数由56.92升至97.60点,涨幅71.5%。

(4)钢铁行业扭亏为盈。2016年随着钢铁去产能工作的推进和市场需求的回升,钢材价格震荡上涨,钢铁行业实现扭亏为盈。重点统计钢铁企业实现销售收入2.8万亿元,同比下降1.8%;累计盈利303.78亿元,上年同期为亏损779.38亿元,利润增长超过1000亿元。

(5)钢材出口略有下降。2016年,受国内钢材价格回升和国际贸易保护主义的影响,钢材出口下降。我国出口钢材(坯)1.08亿吨,同比下降3.5%;进口钢材(坯)1350万吨,同比增长3.2%;折合净出口粗钢9855万吨,同比下降4.4%,占我国粗钢总产量的12.2%。

(6)固定资产投资持续下降。2016年,我国钢铁行业固定资产投资5139亿元,同比下降8.6%。其中黑色金属冶炼及压延业投资4161亿元,同比下降93.6亿元,下降2.2%;黑色金属矿采选业投资978亿元,下降28.4%。钢铁行业投资处于萎缩阶段,自2014年以来已经连续3年下降。

2、钢铁行业发展中的突出问题

(1)产业集中度处于低位,产能过剩问题仍然严重

2016年,宝钢、武钢重组成立了宝武集团,产业集中度有所提高,扭转了产业集中度连年下降的趋势,CR10上升为35.9%,同比增加1.7%,CR4上升为21.7%,同比增加3.1%,但行业集中度依然较低,仍处于近十年来的低位水平。虽然钢铁去产能工作取得了阶段性成效,但是产能过剩格局没有发生根本性改变,行业恶性竞争依然激烈。

(2)钢材国际贸易摩擦加剧,出口秩序有待规范

全球粗钢需求增长乏力与钢铁产能过剩矛盾加剧了各种形式的贸易保护主义抬头,国际竞争更加激烈复杂,钢铁国际贸易摩擦更加尖锐。同时,国内一些企业在普通钢品种上加入微量合金,冒充合金钢低价出口,扰乱了国际国内市场秩序。2016年各国对我发起双反调查共117起,其中对钢铁49起,占比42%。我国钢材出口难度增大,出口同比下降3.5%。预计2017年我国钢材出口将遭遇更多困难。

(3)原燃料价格大幅上涨,钢铁行业利润率偏低

2016年,焦炭和铁矿石等原材料价格大幅上涨,焦炭价格综合指数从年初的618点上涨到年末的1983点;铁矿石价格止跌回升,2016年末,国产铁精矿价格为606元/吨,进口铁矿石粉矿到岸价格为78美元/吨,较年初分别上涨40%及88%。受此影响,黑色金属冶炼和压延加工业的利润率仅为2.63%,是16个制造业子行业中利润率最低的行业。

(4)“地条钢”乱象严重,市场环境需进一步完善

“地条钢”一直是钢铁行业的顽疾,严重扰乱钢铁市场环境。随着去产能工作的推进,各地暴露出大量的“地条钢”企业,这些企业不但在产品的质量、安全、环保等方面不符合要求,而且存在不开发票偷税漏税、假冒优质企业产品、无证生产销售等行为,严重扰乱市场秩序,严重挤压合法合规企业生产经营的市场空间,亟待全面取缔。

3、2017年钢铁行业发展形势展望

2017年是供给侧结构性改革的深化之年,也是去产能的攻坚之年。钢铁行业要适应这种新变化,抓住并利用好这个新变化,实现行业的脱困发展、转型升级。

(1)化解过剩产能力度将持续加大

2017年钢铁化解过剩产能工作将更加强化市场化、法治化方式,突出严格执行环保、能耗、安全标准,将“地条钢”作为产能退出重中之重,坚决依法彻底取缔“地条钢”违法违规产能。中央、地方、社会、企业通力合作,重拳打击“地条钢”,确保2017年6月底前将其全面取缔,规范钢铁行业生产经营秩序。

(2)有效供给水平将不断提升

供给侧结构性改革将促进钢铁行业加快发展智能制造、绿色制造,不断提升钢铁产品的有效供给水平。流程型智能制造、网络协同制造、大规模个性化定制、远程运维等智能制造新模式有望在行业内得以进一步推广;钢结构建筑应用将会加强;高技术船舶、海洋工程装备、先进轨道交通、电力等领域所需的关键品种产品将持续突破和产业化。

(3)钢铁行业兼并重组将深入推进

宝钢、武钢的正式合并,为钢铁行业兼并重组起到了示范作用,宝武钢铁集团深度整合的经验,将有利于完善企业实施兼并重组的政策环境。以提升质量品牌、整合区域资源为主要任务的减量化兼并重组将会取得实质性进展,随着国家去产能工作的持续推进,钢铁产能会进一步向优势企业集中,产业集中度情况将会有所改观。

(4)钢材需求量将保持稳定

随着我国经济增速从高速增长转向中高速增长,经济发展方式从规模速度型粗放增长转向质量效益型集约增长,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整,传统制造业、房地产等行业对钢材需求强度会有所下降,高端制造业、新兴产业用钢需求会有所增长,总体来看,2017年钢材需求有望保持稳定并略有增长。

二、焦炭行业上游市场发展情况

1、2016年煤炭经济运行情况(1)消费减少。测算前11个月全国煤炭消费约34.9亿吨,同比下降1.6%(减少5600万吨)。其中电力行业耗煤16.7亿吨,下降0.4%;钢铁行业耗煤5.7亿吨,下降0.6%;建材行业耗煤4.8亿吨,与去年同期基本持平;化工行业耗煤2.5亿吨,增长7.2%。8月份以来全国煤炭消费由负转正,11月份同比增长1.4%,其中电力耗煤增长3.2%。

(2)产量环比增加。前11个月全国规模以上煤炭企业原煤产量30.5亿吨,同比减少3.4亿吨,下降10%。自9月份以来,煤炭产能释放不断加大,10、11月份煤炭产量环比连续增加,11月份产量3.08亿吨,环比增加2616万吨,增长9.3%,同比下降5.1%,降幅比上月收窄6.9个百分点。预计全年产量约34.5亿吨。

(3)进口大幅回升。前11个月全国煤炭进口22869万吨,同比增加4227万吨,增长22.7%,出口802万吨,净进口22067万吨,增长21.6%。自5月份以来煤炭进口持续处于高位,11月份当月进口2697万吨,为2015年以来的月度进口最高值,同比增加1078万吨,增长66.6%。预计全年进口约2.5亿吨,比2015年增加5000万吨。

(4)发运量连续增长。前11个月全国铁路发运煤炭17.15亿吨,同比减少1.04亿吨,下降5.7%,其中11月份发运1.75亿吨,同比增加1865万吨,增长11.9%,连续三个月增长,增速比上月扩大5.3个百分点。主要港口发运煤炭5.87亿吨,同比基本持平,其中11月份发运5816万吨,同比增长17.2%。

(5)港口和用户存煤环比持续增加。11月末,重点煤炭企业存煤约1亿吨,比上月减少350万吨。重点发电企业存煤6986万吨,同比减少361万吨,下降4.9%,比年初减少372万吨,下降5%,可用20天。主要港口存煤3019万吨,同比减少372万吨,下降11%。近三个月以来主要用户及港口库存环比明显增加。重点电厂日供给大于日消耗,12月上旬存煤6973万吨,比8月末增加1980万吨,增长40%;环渤海五港存煤1821万吨,比8月末增长57%,其中秦皇岛港存煤由低点时的250万吨增长到669万吨。

(6)价格高位回调。12月11日秦皇岛港5500大卡市场动力煤平仓价655元/吨,比年初回升285元/吨,涨幅77%。近期煤炭供需企业积极签订中长期合同,主要大型煤炭企业主动下调价格,促进煤炭价格合理回归。随着煤炭供给增加,供需关系趋于缓和,市场煤价开始回调,目前秦皇岛港市场煤价比高点时已下降了40-50元/吨。炼焦煤价格今年以来累计回升约550元/吨,12月13日山西焦肥精煤综合售价1395元/吨,同比高817元/吨。

(7)投资继续下降。全国煤炭采选业固定资产投资自2013年以来连续下降。今年前11个月投资2764亿元,同比下降23.2%;其中民间投资1688亿元,下降16.5%。

(8)行业收益有所增加。前10个月规模以上煤炭企业主营业务收入18128.2亿元,同比下降6.5%;全行业实现利润573.1亿元,同比增长112.9%。协会统计直报的90家大型企业前10个月利润166.31亿元,同比增加154.03亿元。货款回收有所好转,10月末规模以上煤炭企业应收账款3274亿元,同比下降8.9%。

2、2017年走势初步预测

从目前宏观经济走势分析,经济运行中的积极变化累积增多,预计2017年宏观经济仍将保持平稳增长态势,对能源需求将继续增加。从能源结构变化看,非化石能源仍将保持较快增长,对煤炭的替代仍将延续。预计2017年,在气候正常的情况下,煤炭需求降幅或将比2016年有所扩大。从煤炭进口分析,2016年国际煤价大幅上涨,国外矿山复产和增加出口的动力增强,目前动力煤进口价格优势依然存在,煤炭进口的压力仍然较大。从国内煤炭产能分析,总量依然较大,煤炭市场供大于求的基本面并未发生根本转变,煤炭企业经营状况也未得到根本好转,实现行业脱困发展还需付出艰苦努力。

三、焦炭行业中游市场发展现状

2016年12月中国焦炭产量为3805.7万吨,同比增长8%。2016年1-12月止累计中国焦炭产量44911.5万吨,同比增长0.6%。2016年1-12月全国焦炭产量数据表如下表所示:| 月份 |

焦炭产量_当期值(万吨) |

焦炭产量_累计值(万吨) |

焦炭产量_同比增长(%) |

焦炭产量_累计增长(%) |

| 2016年12月 |

3805.7 |

44911.5 |

8 |

0.6 |

| 2016年11月 |

3876.6 |

41053.3 |

5.7 |

-0.2 |

| 2016年10月 |

3992.8 |

37176.3 |

7.3 |

-0.8 |

| 2016年9月 |

3928.6 |

33173.9 |

7.3 |

-1.6 |

| 2016年8月 |

3912.7 |

29237.7 |

5 |

-2.7 |

| 2016年7月 |

3731.1 |

25322.2 |

-0.8 |

-3.8 |

| 2016年6月 |

3853.9 |

21576.6 |

0.5 |

-4.4 |

| 2016年5月 |

3781.3 |

17660.3 |

0.6 |

-5.7 |

| 2016年4月 |

3624.8 |

13887.4 |

-3.4 |

-7.6 |

| 2016年3月 |

3605.3 |

10267.8 |

-5.3 |

-8.9 |

| 2016年2月 |

- |

6649.9 |

- |

-10.4 |

数据来源:国家统计局

1、焦炭现货价格涨势迅猛

对于2016年的国内焦炭市场,最受瞩目的当属旺盛的行情。据汾渭统计,焦炭主产区山西焦炭价格涨幅最高达300%,河北涨幅最高205%,山东涨幅最高为212%。涨幅巨大,主产地焦炭价格逐渐接近2008年的水平。

2016年汾渭焦炭价格指数中焦炭主产区价格变化情况如下图所示。2016年初,焦炭价格基本为全年最低点,山西准一级焦出厂价520元/吨,河北二级焦出厂价690元/吨,山东二级焦出厂价680元/吨。

在一季度的平稳运行后,各地的焦炭价格开始波动上涨。自7月起,焦炭价格出现连续攀升,涨势巨大,最终在11月中旬焦炭价格达到全年最高值,山西准一级焦出厂价2020元/吨,河北二级焦出厂价2110元/吨,山东二级焦出厂价2120元/吨。

焦炭价格在11月中旬,经过一个月的高位运行后,最终在12月中旬开始有下滑迹象。截至2016年12月30日,山西准一级焦出厂价1950元/吨,河北二级焦出厂价2060元/吨,山东二级焦焦出厂价1990元/吨。

2016年焦炭价格一路高涨,主要原因在于以下几点:

(1)2016年中国经济发展刺激钢焦行业消费:

2016年,中国经济发展已经进入了新常态,经济发展主要以增速换挡、动能转换、结构优化为主。全年,国内GDP增长6.7%,特别是在四季度增长了6.8%,是近几年首次走出一条略微上扬的微笑曲线。

截止2016年,全社会固定资产投资(不含农户)达538547.98亿元,同比增加8.3%。其中,制造业固定资产投资额累计为170152.04亿元,同比增加3.6%;房地产业固定资产投资额累计123111.89亿元,同比增加6.5%;交通运输业固定资产投资额47737.34亿元,同比增加11.7%。

国内经济增长温和回升,建筑、运输等行业投资额增加,刺激国内钢焦消费需求增加。而焦炭消费最高的钢铁、铸件以及化工等行业对焦炭的需求量与GDP高度相关,2016年全年经济表现良好,钢材产量、需求量2015年小幅增加,对焦炭产销及价格均形成有效支撑。

(2)煤炭行业“去产能”,助推焦炭价格不断攀升:

2016年2月,国务院发布了6号文和7号文,分别确定了“十三五”期间钢铁煤炭去产能的量化目标。同年的12月中旬,国家发改委主任徐绍史在全国发展和改革工作会议上表示,2016年我国钢铁、煤炭行业去产能任务均超额完成。

煤炭和钢铁行业的去产能,使焦炭行业收益良多。尤其在煤炭行业276限产政策实施后,国内煤炭产量出现大幅下滑,炼焦煤价格连续上涨,焦炭价格上涨有了成本的支撑。在下游钢铁行业的生产增加的情况下,焦炭需求增加,促使焦炭价格不断攀升。

(3)货运费上调,为焦炭价格再添一把火:

2016年8月18日,国家相关部门发布了《关于进一步做好货车非法改装和超限超载治理工作的意见》等文件,于同年9月21日正式执行,该文件被业界称为“史上最严限载令”。随即,各地方政府治超治限的举措纷纷出台,全国范围内,一场联合开展整治公路货车违法超限超载行为专项行动拉开序幕。

货运新政为焦炭涨价再添一把火。限超政策的出台,使焦炭的货物运输周期拉长,运输成本上涨。货运周期长使焦炭供不应求的状况更为突出,钢厂购焦难度加大。在下游钢铁对焦炭需求不减的情况下,钢厂不得不对焦炭提价采购,主推焦炭价格一涨再涨。

(4)停产限产接连不断,为焦炭价格提供有力支撑:

2016年国内限产政策接连出台,河北的限产首当其冲。而在进入冬季后,由于雾霾的污染,钢、焦的主产省份河北、山西以及山东等省份限产力度逐步加强,影响焦炭供应紧缩,虽然钢铁企业也在限产,但在焦炭库存偏低的情况下,焦炭采购价难以下调,焦炭价格持续高位运行。

2、焦炭市场期货价格连创新高

焦炭现货市场价格一路飙升,而期货市场同样高歌猛进。2016年全年煤炭焦炭期货纷纷大涨。自年初开始,焦炭期货接连上涨,由558元/吨涨到2201元/吨。9月中旬至11月中旬,焦炭期货价格更是一路高涨,罕见收出15连阳,涨幅达34%。

焦炭期货连创新高,原因在于积极落实的供给侧改革。在供给端超预期收缩、需求端持续存在缺口的情况下,焦炭库存不断消耗,库存长时间低位运行。

3、焦炭供需基本与上年持平

供应端,2016年1-11月,全国焦炭产量累计达40958万吨,同比小幅降低0.4%。其中,山西省焦炭产量7498.5万吨,位居全国首位。其次为河北省,焦炭产量4827.7万吨。山东省位列第三,焦炭产量4034.3万吨。上述三省焦炭产量占全国焦炭总产量的39.9%。

开工率方面,随着焦炭价格的逐渐上涨,焦企的开工率也随之增大,到9月份,山西、河北和山东的焦企开工率基本上均可以达到100%。进入冬季后,由于环保的因素,河北、山西的焦企限产力度逐步增强,从最开始的30%到50%,且持续时间和频率也愈发频繁,导致最后一季度焦炭产量收缩。

消费端,2016年1-11月,中国焦炭表观消费量约39653.76万吨,同比降低0.5%。中国的焦炭消费主要集中在冶金和化工行业,这两个行业的消费量占全部焦炭消费总量的90%左右。而冶金行业中,高炉炼铁的焦炭需求占全行业焦炭总需求的82%左右,是中国焦炭消费最重要的领域。

4、焦炭进出口增幅较大,但数量较小

2016年1-11月,中国焦炭进口量为734吨,同比增加130.1%。焦炭出口量为930.59万吨,同比增加10.7%。中国焦炭主要出口亚洲国家,其中日本、韩国、印度、越南等国家的出口量较大。

分国家看,印度为焦炭最大出口国,2016年1-11月焦炭出口量共计258.71万吨,同比增加32.7%。但是 11月25日,印度国家财政部发布通知,未来5年内将对中国、澳大利亚进口的焦炭征收反倾销税。

这一政策的出台,表明印度政府试图削弱中国焦炭的竞争力,保护本国焦化行业的利益。因此,短期内焦炭的印度流向或许会有所减小。但长期看来,印度本国炼焦煤资源较为稀缺,在钢铁工业快速发展的情况下,本国的焦炭供应难以满足其焦炭需求,因此进口焦炭是印度刚性需求,中国焦炭仍有优势。

其次为日本,2016年1-11月焦炭出口203.86万吨,同比增加17.2%。出口越南的焦炭为34.86万吨,同比降低7.9%,出口韩国的焦炭为26.36万吨,同比降低4.0%。出口上述四国的焦炭数量占焦炭出口总量的56.3%。

四、焦炭行业下游市场发展现状

焦炭行业的下游主要是钢铁行业,其2016年的发展现状如下:

2016年,钢铁行业深入推进供给侧结构性改革,大力化解过剩产能,各项政策措施陆续出台,效果开始显现,市场出现积极变化,钢铁行业运行走势稳中趋好。全年粗钢产量同比小幅上升,钢材价格大幅上涨,钢材出口略有下降,企业效益好转。但产能过剩基本面没有改变,价格上涨、效益回升的基础仍不牢固,行业还没有完全走出困境,2017年仍要突出重点,坚定不移化解过剩产能。

1、2016年钢铁行业运行情况

(1)钢铁去产能超额完成年度任务。2016年是化解钢铁过剩产能工作的开局之年,钢铁行业认真贯彻落实党中央国务院决策部署,深入推进供给侧结构性改革,共化解粗钢产能超过6500万吨,超额完成2016年化解4500万吨粗钢产能的目标任务。

(2)生产消费量双增长。2016年,全国粗钢产量8.08亿吨,同比上涨1.2%。国内粗钢表观消费7.10亿吨,在连续两年出现下降后止跌回升,同比上涨1.3%。钢材(含重复材)产量11.38亿吨,同比增长2.3%,增幅上涨1.7个百分点。中国粗钢产量占全球比重为49.6%,增加0.2个百分点。

(3)钢材价格触底回升。国内钢材价格在连续多年下降后,2016年止跌回升。钢材综合价格指数由年初的56.37点上涨到99.51点,上涨43.14点,涨幅76.5%。从品种上看,板材涨幅大于长材,其中板材价格指数由56.79升至104.60点,涨幅84.2%;长材价格指数由56.92升至97.60点,涨幅71.5%。

(4)钢铁行业扭亏为盈。2016年随着钢铁去产能工作的推进和市场需求的回升,钢材价格震荡上涨,钢铁行业实现扭亏为盈。重点统计钢铁企业实现销售收入2.8万亿元,同比下降1.8%;累计盈利303.78亿元,上年同期为亏损779.38亿元,利润增长超过1000亿元。

(5)钢材出口略有下降。2016年,受国内钢材价格回升和国际贸易保护主义的影响,钢材出口下降。我国出口钢材(坯)1.08亿吨,同比下降3.5%;进口钢材(坯)1350万吨,同比增长3.2%;折合净出口粗钢9855万吨,同比下降4.4%,占我国粗钢总产量的12.2%。

(6)固定资产投资持续下降。2016年,我国钢铁行业固定资产投资5139亿元,同比下降8.6%。其中黑色金属冶炼及压延业投资4161亿元,同比下降93.6亿元,下降2.2%;黑色金属矿采选业投资978亿元,下降28.4%。钢铁行业投资处于萎缩阶段,自2014年以来已经连续3年下降。

2、钢铁行业发展中的突出问题

(1)产业集中度处于低位,产能过剩问题仍然严重

2016年,宝钢、武钢重组成立了宝武集团,产业集中度有所提高,扭转了产业集中度连年下降的趋势,CR10上升为35.9%,同比增加1.7%,CR4上升为21.7%,同比增加3.1%,但行业集中度依然较低,仍处于近十年来的低位水平。虽然钢铁去产能工作取得了阶段性成效,但是产能过剩格局没有发生根本性改变,行业恶性竞争依然激烈。

(2)钢材国际贸易摩擦加剧,出口秩序有待规范

全球粗钢需求增长乏力与钢铁产能过剩矛盾加剧了各种形式的贸易保护主义抬头,国际竞争更加激烈复杂,钢铁国际贸易摩擦更加尖锐。同时,国内一些企业在普通钢品种上加入微量合金,冒充合金钢低价出口,扰乱了国际国内市场秩序。2016年各国对我发起双反调查共117起,其中对钢铁49起,占比42%。我国钢材出口难度增大,出口同比下降3.5%。预计2017年我国钢材出口将遭遇更多困难。

(3)原燃料价格大幅上涨,钢铁行业利润率偏低

2016年,焦炭和铁矿石等原材料价格大幅上涨,焦炭价格综合指数从年初的618点上涨到年末的1983点;铁矿石价格止跌回升,2016年末,国产铁精矿价格为606元/吨,进口铁矿石粉矿到岸价格为78美元/吨,较年初分别上涨40%及88%。受此影响,黑色金属冶炼和压延加工业的利润率仅为2.63%,是16个制造业子行业中利润率最低的行业。

(4)“地条钢”乱象严重,市场环境需进一步完善

“地条钢”一直是钢铁行业的顽疾,严重扰乱钢铁市场环境。随着去产能工作的推进,各地暴露出大量的“地条钢”企业,这些企业不但在产品的质量、安全、环保等方面不符合要求,而且存在不开发票偷税漏税、假冒优质企业产品、无证生产销售等行为,严重扰乱市场秩序,严重挤压合法合规企业生产经营的市场空间,亟待全面取缔。

3、2017年钢铁行业发展形势展望

2017年是供给侧结构性改革的深化之年,也是去产能的攻坚之年。钢铁行业要适应这种新变化,抓住并利用好这个新变化,实现行业的脱困发展、转型升级。

(1)化解过剩产能力度将持续加大

2017年钢铁化解过剩产能工作将更加强化市场化、法治化方式,突出严格执行环保、能耗、安全标准,将“地条钢”作为产能退出重中之重,坚决依法彻底取缔“地条钢”违法违规产能。中央、地方、社会、企业通力合作,重拳打击“地条钢”,确保2017年6月底前将其全面取缔,规范钢铁行业生产经营秩序。

(2)有效供给水平将不断提升

供给侧结构性改革将促进钢铁行业加快发展智能制造、绿色制造,不断提升钢铁产品的有效供给水平。流程型智能制造、网络协同制造、大规模个性化定制、远程运维等智能制造新模式有望在行业内得以进一步推广;钢结构建筑应用将会加强;高技术船舶、海洋工程装备、先进轨道交通、电力等领域所需的关键品种产品将持续突破和产业化。

(3)钢铁行业兼并重组将深入推进

宝钢、武钢的正式合并,为钢铁行业兼并重组起到了示范作用,宝武钢铁集团深度整合的经验,将有利于完善企业实施兼并重组的政策环境。以提升质量品牌、整合区域资源为主要任务的减量化兼并重组将会取得实质性进展,随着国家去产能工作的持续推进,钢铁产能会进一步向优势企业集中,产业集中度情况将会有所改观。

(4)钢材需求量将保持稳定

随着我国经济增速从高速增长转向中高速增长,经济发展方式从规模速度型粗放增长转向质量效益型集约增长,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整,传统制造业、房地产等行业对钢材需求强度会有所下降,高端制造业、新兴产业用钢需求会有所增长,总体来看,2017年钢材需求有望保持稳定并略有增长。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。