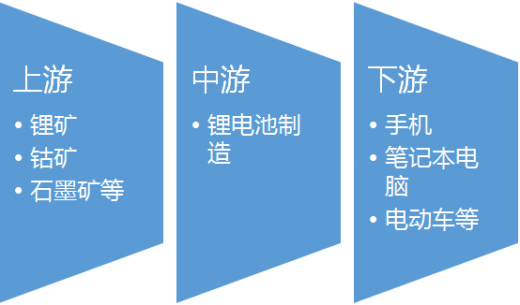

一、电池行业产业链示意图

1、锂矿

锂离子电池被广泛应用于便携式电子设备、电动工具等领域,最知名还是作为电动汽车的动力来源。电动汽车正变得越来越普及,随着特斯拉和其他汽车制造商不断扩大生产,对锂的需求正日益增加。

美国地质勘探局(USGS)公布的最新数据显示,世界顶级锂生产国正在尽最大努力满足不断增长的锂需求。2016年全球锂产量较2015年增长了12%至3.5万吨。如果电动车市场在未来继续扩张,锂产量很可能在未来几年持续增多。美国地质勘探局(USGS)统计出了2016年全球8大锂矿生产国。

(1)澳大利亚锂矿产量:14,300吨

如同2015年,澳大利亚在2016年仍是世界上最大的锂生产国。2016年生产锂14,300吨,较2015年增加200吨。

澳大利亚泰利森锂公司旗下的Greenbushes锂项目,由中国天齐集团和Albemarle共同拥有。Greenbushes被认为是西澳大利亚经营时间最长的矿区,截止目前已经持续经营了25年。

根据USGS的数据,澳大利亚还拥有超过200万吨的已探明锂资源。值得注意的是,该国大部分出口到中国的锂矿石均为锂辉石,虽然在2016年中国并未从澳大利亚进口。

(2)智利锂矿产量:12,000吨

智利在2016年再次位居锂生产国第二位,其产量从2015年的10,500吨增加到2016年的12,000吨。

根据USGS的数据,智利顶级锂生产商在2016年增加了20%的产量。智利政府还向该国另一家锂巨头Albemarle颁发了增加锂盐水提取量的许可。

与澳大利亚从硬岩矿山中提取锂不同,智利的锂是在盐田表面以下的卤水中提取的。智利的Atacama盐矿约占全球锂生产总量的37%。

(3)阿根廷锂矿产量:5,700吨

阿根廷的锂产量在2016年显著增加,达到5,700吨,而2015年产量仅为3,600吨。USGS指出,增加的量主要来自一个新的盐水项目。

众所周知,玻利维亚、阿根廷和智利组成了一个“锂三角”。阿根廷的SalardelHombreMuerto地区拥有大量的锂盐,其储量已足够开采至少75年。在当前,国内锂矿开采并没有减速迹象。据路透社预计,到2019年,阿根廷的碳酸锂产量将增长三倍,如果公司能够成功获得项目资金,那么碳酸锂的发展潜力将更大。

(4)中国锂矿产量:2000吨

中国在2016年的锂产量占全球第四,持平于2015年,生产量均为2000吨。虽然中国的锂产量相对较低,但作为电子和电动汽车生产大国,该国成为锂的最大消费国。在2016年12月底,生产了44874辆新电动车,虽然不及预期的6万辆。

中国目前从澳大利亚进口所需要的大部分锂资源,但正在寻求在未来扩大其锂产能。USGS称,中国的锂资源量约为700万吨。

(5)津巴布韦锂矿产量:900吨

连续三年,津巴布韦的锂生产量均保持在900吨左右。该国的比基塔(Bikita)矿床据称拥有世界上已知的最大的透锂长石矿山,锂精矿生产能力12万吨/年。

(6)葡萄牙锂矿产量:200吨

葡萄牙锂产量远少于前5个国家。2016年,仅生产200吨锂,比2015年下降100吨。该国的大部分锂来自位于Goncalo的细晶岩-伟晶岩锂矿脉。

(7)巴西锂矿产量:200吨

巴西的锂产量,在2015年和2016年均为200吨。虽然巴西的锂储量很小,但是该国在MinasGerais和Ceara两地也有锂矿。

(8)美国锂矿产量:未知

由于在美国Clayton谷,锂矿开采迅速增长,因此,尽管其锂矿产量未知,这里仍将其列入世界顶级锂生产国家名单。据了解,位于该山谷的银峰矿是美国唯一一家生产锂的锂盐矿,原来隶属于RockwoodLithium旗下,并于2015年被Albemarle收购。

锂精矿价格上涨以及电动汽车需求大幅增长推升锂盐价格。今年一季度锂盐企业纷纷上调碳酸锂价格,目前工业级碳酸锂价格已经升至4.3万元/吨,电池级报4.7万元/吨,同比2014年年初增长约20%。近期全球最大的卤水提锂地区智利北部阿塔卡马受洪水灾害,SQM下属锂厂已暂停生产,交通运输阻断,预计原材料价格将继续推升。新能源汽车快速发展将直接拉动锂电池需求,锂盐价格涨势仍将持续。

2016年以来钴价持续上涨,MB报价累计底部以来涨幅已接近73%。国内金属钴现货涨幅亦接近60%,各类钴盐均出现大幅上涨。

全球精炼钴供给下滑的主要原因,一是铜镍价格低位运行,严重影响钴矿产出;二是刚果金政府整顿手抓矿,导致手抓矿产量快速下滑,并可从中国钴矿进口增速下降中得到印证;三是精炼钴行业在钴价长期低迷的背景下,新增产能有限。

从2010年至2014年,比传统功能手机更耗电的智能手机以及平板电脑、电动汽车等新兴市场的崛起,推动了锂离子电池市场的快速发展和市场普及。到2014年全球锂离子电池市场规模快速发展到6646.5万kWh,是2010年的3倍多。在全球经济总体处于低谷徘徊的情况下,如此高速增长尤为难得。

2015年,全球新能源汽车销量为73万辆,同比增长108%;锂电池产量也从2014年72GW,升至100GW,同比增长40%;动力电池在锂电池产量中的占比也由2014年的14%快速提升到2015年的28%。

锂离子电池同时在创造新的市场需求。在平板电脑、电动汽车(PHEV+EV)、与分布式风光发电相配套的家庭储能等新兴市场,锂离子电池有的是不二之选,有的是首选。在尚未兴起的电网储能等市场,目前已开展的相关示范运行项目中,锂离子电池的用量显著超过其他二次电池(如极具代表性的国家电网张北风光储输示范项目等)。

锂离子电池之所以能在市场上攻城掠地,主要得益于它快速下滑的价格。就性能而言,锂离子电池明显优于铅酸电池、镍镉电池、镍氢电池等主要竞争对手。通过性能的优势,锂离子电池逐渐扩大了市场规模,而需求的增长直接导致产能扩张、制造成本下降,这又反过来刺激市场需求进一步增长。锂电池产业就这样走上了一条良性循环的发展道路。相对应的是,其他二次电池则在“市场需求下降→越来越不具规模效益→成本上升→市场需求进一步下降”的恶性循环道路上渐行渐远。

四、锂电池行业下游市场发展现状

1、手机

2016年11月,国内手机市场出货量5452.1万部,同比增长2.4%;上市新机型99款,同比下降34.0%。1-11月,国内手机市场出货量4.97亿部,上市新机型1320款,同比分别增长7.6%和下降4.1%。

品牌构成方面,2016年1月至11月,国产品牌手机的出货量为4.42亿部,同比增长16.1%,占同期国内手机出货量的89.0%;另外整个11月,国产品牌手机出货量4610.4万部,同比增长4.5%,占同期国内手机出货量的84.6%。

手机行业的品牌一直在集中化,除了苹果、三星,全世界快要只剩下中国的手机厂商了,而中国的手机厂商也在集中化,市场份额分布图上TOP10以外的Others份额从35%降低至22%,华强北的厂商早几年小米崛起的时候消失一波,这两年还会因为规模化的原因再度合纵连横,这意味着未来市场上的品牌会进一步减少。

自2011年全球PC出货量达到历史最高的3.64亿台后,全球PC市场出货量已经连续四年下滑。市场调研公司Gartner最新数据显示,2015年Q3全球PC销量同比降低7.7%,至7370万台。IDC数据更加不乐观,2015年Q3全球PC出货量共计7100万台,同比下降10.8%,相比之前预测的下滑9.2%更夸张。其中,中国市场下滑幅度预计在6%左右。

中国工信部最新的行业统计数据显示,2015年1-9月,全行业共生产微型计算机21891.3万台,同比下降12.8%,其中笔记本电脑13249.6万台,同比下降12.2%。计算机行业对电子信息行业增长的贡献率首次出现负数,为-0.4%。

从企业来看,情况也不乐观。2015年Q3,全球PC出货量排名第一的联想销量接近1500万台,同比下滑4%,排名第二的惠普销量1370万台,同样下滑了4%。

在智能手机与平板电脑大行其道之前,笔记本电脑除了办公功能外,在很大程度上也是用户娱乐、休闲的重要载体。然而随着智能手机、平板电脑的风靡,笔记本电脑所承载娱乐、休闲功能被智能手机、平板电脑所分流。用户使用笔记本电脑的时间大大缩短,且较以往更加集中于办公属性。

以往,笔记本电脑硬件提升快,用户对笔记本更新换代的周期也相对较短,主要集中在3-4年。而如今,在笔记本新品硬件提升不明显、软件通过升级就能通用的条件下,用户购买新一代笔记本电脑的意愿并不强烈,这相当于变相延长了笔记本产品的生命周期。

2016年上半年国际笔记本电脑销量下降4%,跌至7418万台。其中,市场份额排名前八位的分别是现代、惠普、戴尔、华硕、苹果、宏碁、三星和东芝。

3、电动车

据中汽协数据统计,2016年6月新能源汽车生产4.5万辆,销售4.4万辆,环比均保持在20%幅度以上,与去年同期相比分别增长107.4%和107.3%。

注:1.2月数据为两月累计产量均值

注:1.2月数据为两月累计产量均值

其中,纯电动汽车产销分别完成13.4万辆和12.6万辆,比上年同期分别增长160.8%和161.6%;插电式混合动力汽车产销分别完成4.3万辆和4.4万辆,比上年同期分别增长57.1%和64.2%。

传统燃油车方面,2016年6月我国汽车产销量比上月略有下降,与上年同期相比,产销量继续保持增长,增速均达10%以上。本月产销率达到101.1%,企业库存继续下降。

2016年6月,汽车产销分别完成204.9万辆和207.1万辆,比上月分别下降0.8%和1.0%,比上年同期分别增长10.5%和14.6%,高于上年同期10.7和16.9个百分点。1-6月汽车产销分别完成1289.2万辆和1283万辆,比上年同期分别增长6.5%和8.1%,高于上年同期3.9和6.7个百分点。

参考观研天下发布《2018-2023年中国锂电池行业发展现状分析及投资前景趋势研究报告》

二、锂电池行业上游市场发展情况1、锂矿

锂离子电池被广泛应用于便携式电子设备、电动工具等领域,最知名还是作为电动汽车的动力来源。电动汽车正变得越来越普及,随着特斯拉和其他汽车制造商不断扩大生产,对锂的需求正日益增加。

美国地质勘探局(USGS)公布的最新数据显示,世界顶级锂生产国正在尽最大努力满足不断增长的锂需求。2016年全球锂产量较2015年增长了12%至3.5万吨。如果电动车市场在未来继续扩张,锂产量很可能在未来几年持续增多。美国地质勘探局(USGS)统计出了2016年全球8大锂矿生产国。

(1)澳大利亚锂矿产量:14,300吨

如同2015年,澳大利亚在2016年仍是世界上最大的锂生产国。2016年生产锂14,300吨,较2015年增加200吨。

澳大利亚泰利森锂公司旗下的Greenbushes锂项目,由中国天齐集团和Albemarle共同拥有。Greenbushes被认为是西澳大利亚经营时间最长的矿区,截止目前已经持续经营了25年。

根据USGS的数据,澳大利亚还拥有超过200万吨的已探明锂资源。值得注意的是,该国大部分出口到中国的锂矿石均为锂辉石,虽然在2016年中国并未从澳大利亚进口。

(2)智利锂矿产量:12,000吨

智利在2016年再次位居锂生产国第二位,其产量从2015年的10,500吨增加到2016年的12,000吨。

根据USGS的数据,智利顶级锂生产商在2016年增加了20%的产量。智利政府还向该国另一家锂巨头Albemarle颁发了增加锂盐水提取量的许可。

与澳大利亚从硬岩矿山中提取锂不同,智利的锂是在盐田表面以下的卤水中提取的。智利的Atacama盐矿约占全球锂生产总量的37%。

(3)阿根廷锂矿产量:5,700吨

阿根廷的锂产量在2016年显著增加,达到5,700吨,而2015年产量仅为3,600吨。USGS指出,增加的量主要来自一个新的盐水项目。

众所周知,玻利维亚、阿根廷和智利组成了一个“锂三角”。阿根廷的SalardelHombreMuerto地区拥有大量的锂盐,其储量已足够开采至少75年。在当前,国内锂矿开采并没有减速迹象。据路透社预计,到2019年,阿根廷的碳酸锂产量将增长三倍,如果公司能够成功获得项目资金,那么碳酸锂的发展潜力将更大。

(4)中国锂矿产量:2000吨

中国在2016年的锂产量占全球第四,持平于2015年,生产量均为2000吨。虽然中国的锂产量相对较低,但作为电子和电动汽车生产大国,该国成为锂的最大消费国。在2016年12月底,生产了44874辆新电动车,虽然不及预期的6万辆。

中国目前从澳大利亚进口所需要的大部分锂资源,但正在寻求在未来扩大其锂产能。USGS称,中国的锂资源量约为700万吨。

(5)津巴布韦锂矿产量:900吨

连续三年,津巴布韦的锂生产量均保持在900吨左右。该国的比基塔(Bikita)矿床据称拥有世界上已知的最大的透锂长石矿山,锂精矿生产能力12万吨/年。

(6)葡萄牙锂矿产量:200吨

葡萄牙锂产量远少于前5个国家。2016年,仅生产200吨锂,比2015年下降100吨。该国的大部分锂来自位于Goncalo的细晶岩-伟晶岩锂矿脉。

(7)巴西锂矿产量:200吨

巴西的锂产量,在2015年和2016年均为200吨。虽然巴西的锂储量很小,但是该国在MinasGerais和Ceara两地也有锂矿。

(8)美国锂矿产量:未知

由于在美国Clayton谷,锂矿开采迅速增长,因此,尽管其锂矿产量未知,这里仍将其列入世界顶级锂生产国家名单。据了解,位于该山谷的银峰矿是美国唯一一家生产锂的锂盐矿,原来隶属于RockwoodLithium旗下,并于2015年被Albemarle收购。

锂精矿价格上涨以及电动汽车需求大幅增长推升锂盐价格。今年一季度锂盐企业纷纷上调碳酸锂价格,目前工业级碳酸锂价格已经升至4.3万元/吨,电池级报4.7万元/吨,同比2014年年初增长约20%。近期全球最大的卤水提锂地区智利北部阿塔卡马受洪水灾害,SQM下属锂厂已暂停生产,交通运输阻断,预计原材料价格将继续推升。新能源汽车快速发展将直接拉动锂电池需求,锂盐价格涨势仍将持续。

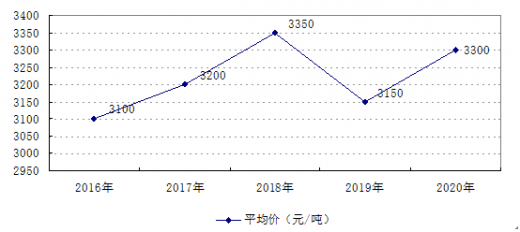

2016-2020中国锂精矿平均价格预测

资料来源:公开资料整理

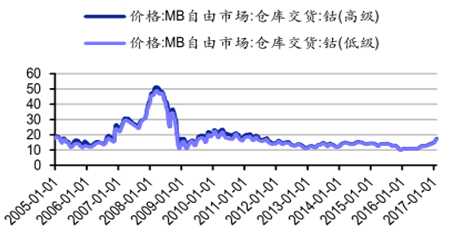

2、钴矿2016年以来钴价持续上涨,MB报价累计底部以来涨幅已接近73%。国内金属钴现货涨幅亦接近60%,各类钴盐均出现大幅上涨。

2016年以来钴价持续上涨,MB报价累计涨幅73%

资料来源:公开资料整理

精炼钴供给下滑是钴价上涨的核心驱动力,全球钴矿产量增速预计为-7.67%,这直接制约了精炼钴产量的增长,并导致了供需平衡表的扭转和钴价的持续上涨。全球精炼钴供给下滑的主要原因,一是铜镍价格低位运行,严重影响钴矿产出;二是刚果金政府整顿手抓矿,导致手抓矿产量快速下滑,并可从中国钴矿进口增速下降中得到印证;三是精炼钴行业在钴价长期低迷的背景下,新增产能有限。

2016年全球钴矿供给增速同比负增长,精炼钴增速大幅回落

资料来源:公开资料整理

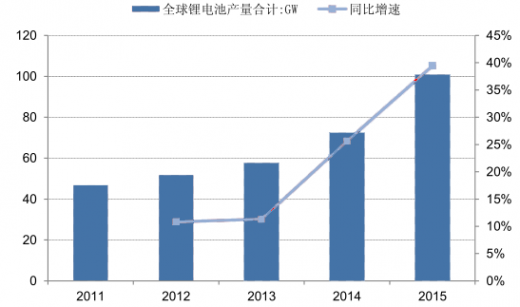

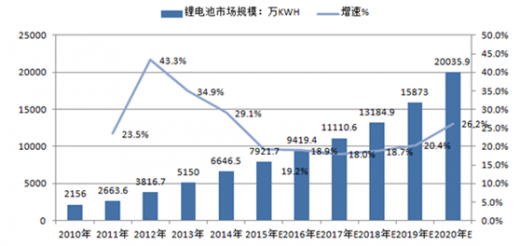

三、锂电池行业中游市场发展现状从2010年至2014年,比传统功能手机更耗电的智能手机以及平板电脑、电动汽车等新兴市场的崛起,推动了锂离子电池市场的快速发展和市场普及。到2014年全球锂离子电池市场规模快速发展到6646.5万kWh,是2010年的3倍多。在全球经济总体处于低谷徘徊的情况下,如此高速增长尤为难得。

2015年,全球新能源汽车销量为73万辆,同比增长108%;锂电池产量也从2014年72GW,升至100GW,同比增长40%;动力电池在锂电池产量中的占比也由2014年的14%快速提升到2015年的28%。

全球锂电池产量及增速

资料来源:公开资料整理

对于未来市场规模的预期,在综合考虑各种因素的情况下,真锂研究和中国电池网在去年预期的基础上有所调低,预计2020年全球锂离子电池市场规模将会超过2亿kWh,21世纪第二个10年的年均复合增长率接近25%。与此同时,铅酸电池市场规模到2020年前后预计将下降到2010年时2.7亿kWh左右的水平。此消彼长,大约在2022年或2023年前后,锂离子电池就将超越铅酸电池而成为市场用量最大的二次电池产品。2010-2020年中国锂电池市场规模(单位:万kWh)

资料来源:公开资料整理

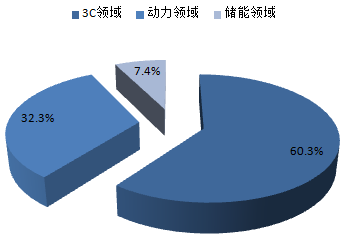

锂离子电池自诞生之日起,就在抢占其他二次电池的市场份额,同时还在创造新的市场需求。锂离子电池首先切入手机、数码相机、笔记本等消费类电子产品市场,用了几年时间迅速一统天下,而镍镉电池、镍氢电池则快速退出这个市场。在目前镍镉电池用量最大的电动工具市场,2014年锂离子电池以60%的市场份额远超镍镉电池,而且市场份额还在进一步扩大。在目前镍氢电池用量最大的混合动力汽车(HEV)市场,占据85%市场份额的丰田和本田(丰田70%+本田15%)已开始采用锂离子电池,且用量逐步扩大。我国锂电池动力领域占比

资料来源:公开资料整理

铅酸电池目前主要的应用市场是车辆启动、以电动二轮和三轮车为代表的交通工具、UPS电源等领域,其中车辆启动市场占比约70%。在这些领域,锂离子电池都已开始蚕食铅酸电池的市场份额。在开发更加节能的汽车产品的要求下,车企巨头正在纷纷开发采用“12V铅酸电池+48V锂离子电池”双电池启停系统的汽车产品,这种配备双电系统的汽车产品有望在2020年之前占据汽车市场的半壁江山(在12V启动电池本身,也有车企在考虑用锂离子电池替代铅酸电池);而下一步的发展趋势也显而易见,就是放弃铅酸电池,开发只使用锂离子电池的xEV产品(xEV=HEV+PHEV+EV)。在电动自行车、电动三轮车、低速电动汽车等交通工具市场,锂离子电池用量都在快速增长。锂离子电池同时在创造新的市场需求。在平板电脑、电动汽车(PHEV+EV)、与分布式风光发电相配套的家庭储能等新兴市场,锂离子电池有的是不二之选,有的是首选。在尚未兴起的电网储能等市场,目前已开展的相关示范运行项目中,锂离子电池的用量显著超过其他二次电池(如极具代表性的国家电网张北风光储输示范项目等)。

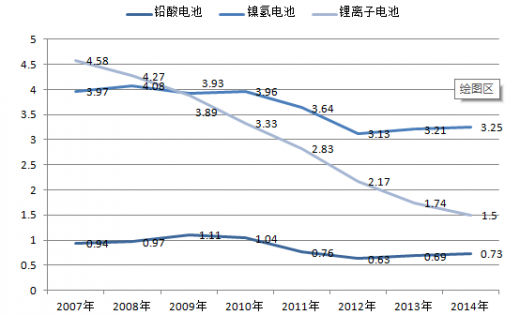

锂离子电池之所以能在市场上攻城掠地,主要得益于它快速下滑的价格。就性能而言,锂离子电池明显优于铅酸电池、镍镉电池、镍氢电池等主要竞争对手。通过性能的优势,锂离子电池逐渐扩大了市场规模,而需求的增长直接导致产能扩张、制造成本下降,这又反过来刺激市场需求进一步增长。锂电池产业就这样走上了一条良性循环的发展道路。相对应的是,其他二次电池则在“市场需求下降→越来越不具规模效益→成本上升→市场需求进一步下降”的恶性循环道路上渐行渐远。

铅酸电池、镍氢电池和锂离子电池价格变化走势(单位:元/Wh)

资料来源:公开资料整理

与镍氢电池相比较,锂离子电池在2007年时的性价比就已经超越了镍氢电池,绝对单位价格在2009年时就已经低于镍氢电池。与铅酸电池相比较,锂离子电池循环寿命普遍是铅酸电池的2倍以上,价格在2014年也已经下降到2倍左右,两者的单位循环寿命价格几乎相当,性价比方面则开始占据优势。同时我们可以看到,铅酸电池的价格已进入一个上升通道,而锂离子电池价格还有下探空间。因此,可以将2014年看做是一个时间拐点的话,那么在这之后,锂离子电池替代铅酸电池的进程将会显著加快。四、锂电池行业下游市场发展现状

1、手机

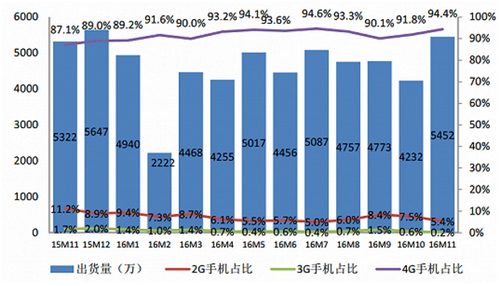

2016年11月,国内手机市场出货量5452.1万部,同比增长2.4%;上市新机型99款,同比下降34.0%。1-11月,国内手机市场出货量4.97亿部,上市新机型1320款,同比分别增长7.6%和下降4.1%。

2015年11月至2016年11月国内手机出货量情况

资料来源:公开资料整理

2016年11月,4G手机出货量5146.3万部,上市新机型87款,同比分别增长11.0%和下降27.5%,占比分别为94.4%和87.9%。另外1月至11月,4G手机出货量4.59亿部,上市新机型1132款,同比分别增长17.7%和11.3%,占比分别为92.4%和85.8%。值得一提的是,在11月份出货的4G手机中,拥有全网通属性的手机产品已经高达71.5%。品牌构成方面,2016年1月至11月,国产品牌手机的出货量为4.42亿部,同比增长16.1%,占同期国内手机出货量的89.0%;另外整个11月,国产品牌手机出货量4610.4万部,同比增长4.5%,占同期国内手机出货量的84.6%。

手机行业的品牌一直在集中化,除了苹果、三星,全世界快要只剩下中国的手机厂商了,而中国的手机厂商也在集中化,市场份额分布图上TOP10以外的Others份额从35%降低至22%,华强北的厂商早几年小米崛起的时候消失一波,这两年还会因为规模化的原因再度合纵连横,这意味着未来市场上的品牌会进一步减少。

2014-2015年安卓系统品牌手机份额变化

资料来源:公开资料整理

2016年安卓系统品牌手机份额变化

资料来源:公开资料整理

2、笔记本电脑自2011年全球PC出货量达到历史最高的3.64亿台后,全球PC市场出货量已经连续四年下滑。市场调研公司Gartner最新数据显示,2015年Q3全球PC销量同比降低7.7%,至7370万台。IDC数据更加不乐观,2015年Q3全球PC出货量共计7100万台,同比下降10.8%,相比之前预测的下滑9.2%更夸张。其中,中国市场下滑幅度预计在6%左右。

中国工信部最新的行业统计数据显示,2015年1-9月,全行业共生产微型计算机21891.3万台,同比下降12.8%,其中笔记本电脑13249.6万台,同比下降12.2%。计算机行业对电子信息行业增长的贡献率首次出现负数,为-0.4%。

从企业来看,情况也不乐观。2015年Q3,全球PC出货量排名第一的联想销量接近1500万台,同比下滑4%,排名第二的惠普销量1370万台,同样下滑了4%。

在智能手机与平板电脑大行其道之前,笔记本电脑除了办公功能外,在很大程度上也是用户娱乐、休闲的重要载体。然而随着智能手机、平板电脑的风靡,笔记本电脑所承载娱乐、休闲功能被智能手机、平板电脑所分流。用户使用笔记本电脑的时间大大缩短,且较以往更加集中于办公属性。

以往,笔记本电脑硬件提升快,用户对笔记本更新换代的周期也相对较短,主要集中在3-4年。而如今,在笔记本新品硬件提升不明显、软件通过升级就能通用的条件下,用户购买新一代笔记本电脑的意愿并不强烈,这相当于变相延长了笔记本产品的生命周期。

2016年上半年国际笔记本电脑销量下降4%,跌至7418万台。其中,市场份额排名前八位的分别是现代、惠普、戴尔、华硕、苹果、宏碁、三星和东芝。

| 日期 |

出货量(千台) |

| 2016年2月 |

11,537.00 |

| 2016年1月 |

11,970.00 |

| 2015年12月 |

14,922.00 |

| 2015年11月 |

13,682.00 |

| 2015年10月 |

13,682.00 |

| 2015年9月 |

15,339.00 |

| 2015年8月 |

14,434.00 |

| 2015年7月 |

11,895.00 |

| 2015年6月 |

13,973.00 |

| 2015年5月 |

15,401.00 |

| 2015年4月 |

14,054.00 |

| 2015年3月 |

16,107.00 |

| 2015年2月 |

15,385.00 |

| 2015年1月 |

15,101.00 |

| 2014年12月 |

15,330.00 |

| 2014年11月 |

16,321.00 |

| 2014年10月 |

16,641.00 |

| 2014年9月 |

17,847.00 |

| 2014年8月 |

16,721.00 |

| 2014年7月 |

15,352.00 |

| 2014年6月 |

16,291.00 |

| 2014年5月 |

16,808.00 |

| 2014年4月 |

15,374.00 |

资料来源:公开资料整理

从2010年开始,全球笔记本电脑市场开始萎缩。在苹果发布了ipad之后,整个笔记本的销量就开始不断下滑。2015年全球笔记本电脑出货量约为1.644亿台,同比下滑了6.3%,可见,笔记本电脑行业现状并不明朗。3、电动车

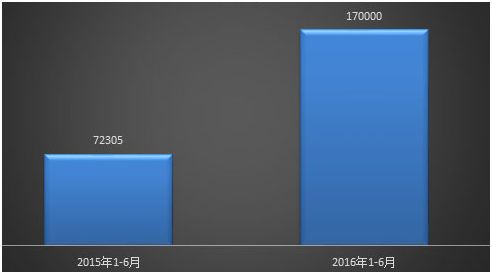

据中汽协数据统计,2016年6月新能源汽车生产4.5万辆,销售4.4万辆,环比均保持在20%幅度以上,与去年同期相比分别增长107.4%和107.3%。

2016年1-6月新能源汽车产量分布(辆)

资料来源:中汽协

细分看,纯电动和插电式车型产销量基本维持上月占比(7:2),并且纯电动车型同比增长率依旧领先于插电式车型。其中纯电动汽车产销分别完成3.5万辆和3.4万辆,同比分别增长126.1%和126.6%;插电式混合动力汽车产销均完成1.0万辆,同比分别增长61.3%和61.8%。近两年新能源汽车销量对比(辆)

资料来源:中汽协

累计方面,2016年1-6月新能源汽车生产17.7万辆,销售17.0万辆,均实现1倍以上的同比增幅。分别增长125.0%和126.9%。其中,与去年同期相比,新能源汽车销量增量近1万辆。其中,纯电动汽车产销分别完成13.4万辆和12.6万辆,比上年同期分别增长160.8%和161.6%;插电式混合动力汽车产销分别完成4.3万辆和4.4万辆,比上年同期分别增长57.1%和64.2%。

2016年新能源汽车销量分布

资料来源:中汽协

再细分看,2016年前6月新能源汽车产销量分布中,纯电动车型依旧保持主力地位,占比近半成市场份额,达48%;其次,纯电动商用车和插电式乘用车市场份额基本保持一致,占比各为26%和23%。而插电式商用车则仅有3%的市场份额。传统燃油车方面,2016年6月我国汽车产销量比上月略有下降,与上年同期相比,产销量继续保持增长,增速均达10%以上。本月产销率达到101.1%,企业库存继续下降。

2016年6月,汽车产销分别完成204.9万辆和207.1万辆,比上月分别下降0.8%和1.0%,比上年同期分别增长10.5%和14.6%,高于上年同期10.7和16.9个百分点。1-6月汽车产销分别完成1289.2万辆和1283万辆,比上年同期分别增长6.5%和8.1%,高于上年同期3.9和6.7个百分点。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。