参考观研天下发布《2017-2022年中国兰炭市场现状调查及十三五竞争战略分析报告》

兰炭又称半焦、焦粉,是利用神府煤田盛产的优质侏罗精煤块烧制而成的,作为一种新型的炭素材料,以其固定炭高、比电阻高、化学活性高、含灰份低、铝低、硫低、磷低的特性,以逐步取代冶金焦而广泛运用于电石、铁合金、硅铁.碳化硅等产品的生产,成为一种不可替代的炭素材料。

兰炭(人们也称半焦、焦炭),结构为块状,粒度一般在3mm以上,颜色呈浅黑色,目前,兰炭主要有两种规格:一是土炼兰炭,二是机制兰炭;尽管两种规格的兰炭用的是同一种优质精煤炼制而成,但因生产工艺和设备的不同,其成本和质量也大不一样。其中优质的兰炭产于陕西的神木和府谷。

我国兰炭产业起步于上世纪80年代。以陕西榆林地区为例,开始采用露天土法炼焦,经过卧式炉、SJ复热直立炭化炉,到现有的SJ低温干馏方炉以及30万吨/年、60万吨以上群炉组合。兰炭产业在2006~2008年间,根据国家发改委“关闭落后小半焦”的产业政策要求,全部关停淘汰了环境污染严重、资源浪费严重的土制兰炭生产工艺和设备,转而上马机制兰炭,使兰炭产业由原始粗放型向清洁高效型发展向前迈进了一大步。

据不完全统计,目前我国兰炭生产规模已超过亿吨,生产主要集中在陕北、内蒙古、宁夏和新疆等区域,应用需求市场主要集中在甘肃、宁夏、内蒙古、陕西、四川等中西部地区,已经初步形成了一个产业集群和相对稳定的市场体系。

其中,榆林市是我国兰炭产业的发源地和最大的生产基地。兰炭成为榆林市依托当地煤炭资源发展起来的特色优势产业。

兰炭行业面临诸多不利因素。一是煤价上涨,成本激增。今年以来,煤炭价格一直缓慢攀升。尤其入冬以来,各地煤炭需求大幅增加,而煤炭企业因年度任务即将完成,处于安全稳定考虑,大多限产减产,致使煤炭供需矛盾陡然加剧,煤价大幅攀升。目前,榆林当地块煤到厂含税价已经达到550元(吨价,下同),同比上涨150元,且煤质差、杂质含量高,使兰炭耗煤量由原来的1.4吨增至1.6吨以上,兰炭仅原料成本就高达770~880元,完本成本超过900元,比去年同期激增约200元。

“目前,‘榆林板煤制油’产能仍在扩张,兰炭市场供大于求矛盾必将加剧。今后,单一兰炭企业将很难生存。只有通过多联产,实现对废气、余热的回收利用,以及对焦油的深加工,才能降低成本,提升企业竞争力。”周茂林说。

兰炭企业焦炉煤气可配套生产甲醇和合成氨,其完全成本只有独立甲醇及合成氨企业的50%和58%,具有绝对的竞争优势。国内最大的兰炭企业神木兰炭集团,拥有1600万吨兰炭产能,所产焦炉煤气除自用外,可同时配套160万吨/年甲醇装置和80万吨/年合成氨装置。通过这种产业链的延伸,不仅能对能源与资源“吃干榨尽”,减少环境污染与能源浪费,还可大幅降低运营成本。

兰炭行业还可加强与大型钢铁企业合作,共同攻关焦粉喷吹提质难题,为兰炭寻找更加广阔的市场。据介绍,以我国目前的粗钢规模,即便炼钢行业焦粉喷吹比例仅6%,一年消耗的焦粉也将达到4000余万吨。目前,一些兰炭企业已经与大型钢铁企业联手,将高炉喷吹比例提高至10%,若这一技术得以推广,一年需要的焦粉将超过7000万吨,彻底改变兰炭市场供大于求的格局。更为重要的是,由于焦粉是用廉价的末煤干馏而成,成本较块煤降低近20%,将给兰炭企业带来更加可观的经济效益。

据统计数据显示,2017年我国兰炭产量为3500万吨,同比上一年的3350万吨增长了8.43%。

兰炭又称半焦、焦粉,是利用神府煤田盛产的优质侏罗精煤块烧制而成的,作为一种新型的炭素材料,以其固定炭高、比电阻高、化学活性高、含灰份低、铝低、硫低、磷低的特性,以逐步取代冶金焦而广泛运用于电石、铁合金、硅铁.碳化硅等产品的生产,成为一种不可替代的炭素材料。

兰炭(人们也称半焦、焦炭),结构为块状,粒度一般在3mm以上,颜色呈浅黑色,目前,兰炭主要有两种规格:一是土炼兰炭,二是机制兰炭;尽管两种规格的兰炭用的是同一种优质精煤炼制而成,但因生产工艺和设备的不同,其成本和质量也大不一样。其中优质的兰炭产于陕西的神木和府谷。

我国兰炭产业起步于上世纪80年代。以陕西榆林地区为例,开始采用露天土法炼焦,经过卧式炉、SJ复热直立炭化炉,到现有的SJ低温干馏方炉以及30万吨/年、60万吨以上群炉组合。兰炭产业在2006~2008年间,根据国家发改委“关闭落后小半焦”的产业政策要求,全部关停淘汰了环境污染严重、资源浪费严重的土制兰炭生产工艺和设备,转而上马机制兰炭,使兰炭产业由原始粗放型向清洁高效型发展向前迈进了一大步。

据不完全统计,目前我国兰炭生产规模已超过亿吨,生产主要集中在陕北、内蒙古、宁夏和新疆等区域,应用需求市场主要集中在甘肃、宁夏、内蒙古、陕西、四川等中西部地区,已经初步形成了一个产业集群和相对稳定的市场体系。

其中,榆林市是我国兰炭产业的发源地和最大的生产基地。兰炭成为榆林市依托当地煤炭资源发展起来的特色优势产业。

兰炭行业面临诸多不利因素。一是煤价上涨,成本激增。今年以来,煤炭价格一直缓慢攀升。尤其入冬以来,各地煤炭需求大幅增加,而煤炭企业因年度任务即将完成,处于安全稳定考虑,大多限产减产,致使煤炭供需矛盾陡然加剧,煤价大幅攀升。目前,榆林当地块煤到厂含税价已经达到550元(吨价,下同),同比上涨150元,且煤质差、杂质含量高,使兰炭耗煤量由原来的1.4吨增至1.6吨以上,兰炭仅原料成本就高达770~880元,完本成本超过900元,比去年同期激增约200元。

二是需求锐减,打压产品价格下行。在生产成本大幅攀升的同时,8月份以来,各地为实现“十一五”节能减排目标,纷纷采取铁腕手端,对高耗能的电石、铁合金、合成氨等兰炭主要消费企业实行限产、停产政策,导致下游需求同比骤减30%以上,打压兰炭价格持续走低。目前,榆林地区兰炭出厂价普遍只有800~850元,较去年同期重挫250~300元。

三是产能过剩,拖累价格下行。我国兰炭主要消费领域为:电石1400万吨/年、铁合金800万吨/年、合成氨1000万吨/年,其他500万吨/年,年需求总量约3700万吨。按现有4500万吨产能计算,年平均开工率可达82%。但事实上,近几年,不少新建电石企业,纷纷配套建设了自己的焦炭装置,减少了商品兰炭需求;小型合成氨企业,今年以来却因化肥和甲醇市场前期的持续低迷被迫停产,近期又因政府拉闸限电强制停产,减少了该领域对兰炭的需求;铁合金行业在拉闸限电政策约束下,开工率更不足20%。在这种情况下,本来产能略显过剩的兰炭市场,供需陡然失衡。尤其采用“榆林板煤制油”技术的相关企业取得良好经济效益后,主要产煤省区建设“榆林板煤制油”项目的热情明显升温。按8%焦油收率计算,一个50万吨的“榆林板煤制油”项目,配套的兰炭产能超过600万吨。目前,全国已经形成80万吨/年煤焦油轻质化产能,相当于新增兰炭产能1000万吨。兰炭产能的激增和需求的实际萎缩,加剧了供大于求的矛盾,打压兰炭价格下行,甚至出现价格倒挂。“目前,‘榆林板煤制油’产能仍在扩张,兰炭市场供大于求矛盾必将加剧。今后,单一兰炭企业将很难生存。只有通过多联产,实现对废气、余热的回收利用,以及对焦油的深加工,才能降低成本,提升企业竞争力。”周茂林说。

兰炭企业焦炉煤气可配套生产甲醇和合成氨,其完全成本只有独立甲醇及合成氨企业的50%和58%,具有绝对的竞争优势。国内最大的兰炭企业神木兰炭集团,拥有1600万吨兰炭产能,所产焦炉煤气除自用外,可同时配套160万吨/年甲醇装置和80万吨/年合成氨装置。通过这种产业链的延伸,不仅能对能源与资源“吃干榨尽”,减少环境污染与能源浪费,还可大幅降低运营成本。

兰炭行业还可加强与大型钢铁企业合作,共同攻关焦粉喷吹提质难题,为兰炭寻找更加广阔的市场。据介绍,以我国目前的粗钢规模,即便炼钢行业焦粉喷吹比例仅6%,一年消耗的焦粉也将达到4000余万吨。目前,一些兰炭企业已经与大型钢铁企业联手,将高炉喷吹比例提高至10%,若这一技术得以推广,一年需要的焦粉将超过7000万吨,彻底改变兰炭市场供大于求的格局。更为重要的是,由于焦粉是用廉价的末煤干馏而成,成本较块煤降低近20%,将给兰炭企业带来更加可观的经济效益。

据统计数据显示,2017年我国兰炭产量为3500万吨,同比上一年的3350万吨增长了8.43%。

2012-2017年兰炭产量及增长情况统计表

数据来源:公开资料整理

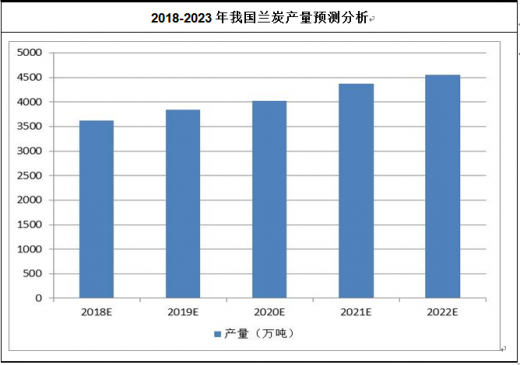

2018-2023年我国兰炭产量预测分析

数据来源:公开资料整理

2011-2017年我国兰炭市场消费量分析

数据来源:公开资料整理

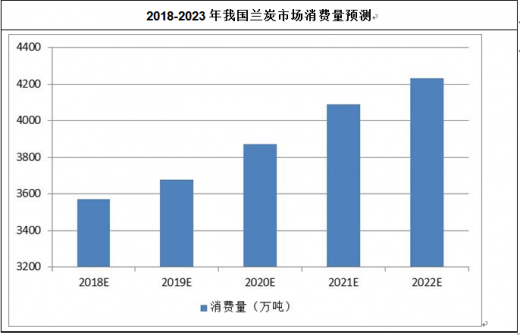

2018-2023年我国兰炭市场消费量预测

数据来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。