全球范围内光棒产能增速有限,5G&新兴国家强力拉动需求

2015年以来伴随国内光纤光缆的紧缺,国内光纤光缆厂商加速了光纤预制棒的扩产,但由于光棒对于良率要求较高、爬坡速度慢,整体扩张速率低于行业预期。同时海外也仅有康宁开始有选择的进行光棒产能提升,根据前瞻产业研究院预测,2017-2022年,全球光棒整体扩产速度维持在12%左右。

5G网络建设对光纤光缆需求的提升将带动光棒需求的快速提升,5G的需求量决定在接下来的5年中全球光棒产能的供需情况。同时非洲、东南亚、南美等新兴地区需求的提升(增速 > 15%)也有可能加剧光棒紧张的影响。

国内光棒供求紧张、部分依赖进口格局未变

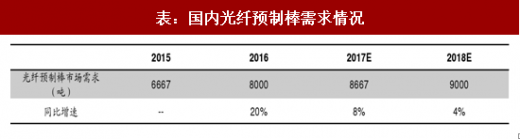

下游光缆市场空间仍有扩张需求,单价和总量仍处于上升过程,有力拉动产业链上游的光纤预制棒需

目前国内的光纤光缆厂商光纤预制棒和光纤产量基本达到预定产能,光纤预制棒产能利用率超过90%,而且依旧未实现光棒完全自给。

参考观研天下发布《2017-2022年中国光纤预制棒行业市场发展现状及发展策略分析报告》

国内光棒自给率近几年维持在60%-70%,在中天科技、亨通光电、长飞光纤等主要光纤厂商扩张光棒产能后,按规划产能、乐观预计2017年光棒自给率能80%(实际产量看,扩产进度低于预期)。

国内主要光纤光缆厂家的光棒扩产进行时

根据目前国内主要光棒生产企业的扩产情况,产能扩充低于年初市场预期;不考虑光纤出口情况下,2017年规划光棒产量国内市场自给缺口19%、2018年国内市场自给缺口2%;

但是受制于光棒制造工艺特点,使用PVCD法的长飞、亨通等厂商2017年产能扩张释放相对较平缓(德国赫尔斯产能有限),而使用VAD法的中天科技产能跃升相对预期较快。

国内光棒供求紧张,光纤价格高位坚挺

国内光纤供求持续紧张,光纤价格在2014年后进入上升通道。国内光棒产能供给制约,以及FTTH、4G部署等大幅拉动光纤需求,从集采价格看,17年中国联通和中国电信将招标价格分别提升至62元/芯公里和60元/芯公里,而移动在最新的招标中未限价,但价格高位坚挺、供求紧张的局面持续存在。

2015年以来伴随国内光纤光缆的紧缺,国内光纤光缆厂商加速了光纤预制棒的扩产,但由于光棒对于良率要求较高、爬坡速度慢,整体扩张速率低于行业预期。同时海外也仅有康宁开始有选择的进行光棒产能提升,根据前瞻产业研究院预测,2017-2022年,全球光棒整体扩产速度维持在12%左右。

5G网络建设对光纤光缆需求的提升将带动光棒需求的快速提升,5G的需求量决定在接下来的5年中全球光棒产能的供需情况。同时非洲、东南亚、南美等新兴地区需求的提升(增速 > 15%)也有可能加剧光棒紧张的影响。

图:全球光棒产量预测(万吨)

图:2016-2017年全球光棒规划产能分布情况

国内光棒供求紧张、部分依赖进口格局未变

下游光缆市场空间仍有扩张需求,单价和总量仍处于上升过程,有力拉动产业链上游的光纤预制棒需

表:国内光纤预制棒需求情况

目前国内的光纤光缆厂商光纤预制棒和光纤产量基本达到预定产能,光纤预制棒产能利用率超过90%,而且依旧未实现光棒完全自给。

参考观研天下发布《2017-2022年中国光纤预制棒行业市场发展现状及发展策略分析报告》

国内光棒自给率近几年维持在60%-70%,在中天科技、亨通光电、长飞光纤等主要光纤厂商扩张光棒产能后,按规划产能、乐观预计2017年光棒自给率能80%(实际产量看,扩产进度低于预期)。

表:2013-2016年国内光棒自给率

国内主要光纤光缆厂家的光棒扩产进行时

根据目前国内主要光棒生产企业的扩产情况,产能扩充低于年初市场预期;不考虑光纤出口情况下,2017年规划光棒产量国内市场自给缺口19%、2018年国内市场自给缺口2%;

但是受制于光棒制造工艺特点,使用PVCD法的长飞、亨通等厂商2017年产能扩张释放相对较平缓(德国赫尔斯产能有限),而使用VAD法的中天科技产能跃升相对预期较快。

表:主要厂商光纤预制棒产能

国内光棒供求紧张,光纤价格高位坚挺

国内光纤供求持续紧张,光纤价格在2014年后进入上升通道。国内光棒产能供给制约,以及FTTH、4G部署等大幅拉动光纤需求,从集采价格看,17年中国联通和中国电信将招标价格分别提升至62元/芯公里和60元/芯公里,而移动在最新的招标中未限价,但价格高位坚挺、供求紧张的局面持续存在。

图:2001年以来国内光纤价格变化

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。