一、页岩气革命带来美国 LNG的供应大增

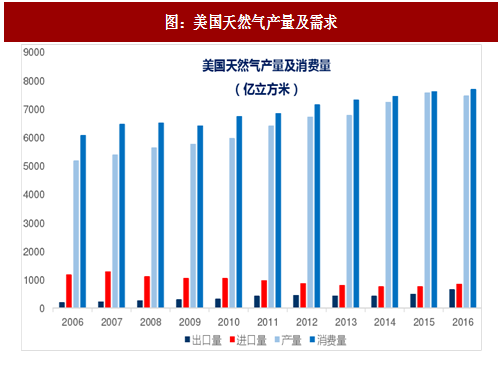

预计美国未来天然气产出,以及 LNG 输出量大增。美国是世界上最大的天然气生产国,由于页岩气革命的兴起,预计未来五年产量将会持续增长,将占全球产量增长的近 40%。根据 EIA 数据,2016 年美国天然气干气产量为 26.7 万亿立方英尺(约 7476 亿立方米),进口 3006 十亿立方英尺(841.7 亿立方米),出口 2335 十亿立方英尺(653.8 亿立方米);出口量连续扩大。在预测期内,美国天然气产量预计每年将增长 2.9%,增加 1400 亿立方米。到 2022 年,美国将生产约 8900 亿立方米,占全球天然气总产量的 22%。尽管由于工业需求的增加,美国国内天然气需求增长,但一半以上增加的产量将转为液化天然气出口。美国将挑战澳大利亚和卡塔尔在液化天然气出口中的全球领导地位。

美国预计未来 LNG 出口比例增加。2016 年,美国首次开始出口液化天然气。至 2017 年 1 月,两列在 Sabine Pass 液化能力为 950 万吨/年;截至 2017 年 1 月,共有 6 个项目正在建设中,总输出能力为 5760 万吨/年。

2016 年美国的天然气进口主要来自于:加拿大(2.917TCF)、特立尼达和多巴哥(0.084TCF)、挪威(0.003TCF)、墨西哥(0.001TCF);出口国是墨西哥(1.405TCF)、加拿大(0.771TCF)、智利(0.294TCF)、印度(0.0174TCF)、阿根廷(0.0173TCF)、中国(0.0172TCF)等。美国与加拿大以及墨西哥的天然气进出口主要是通过管线运输。

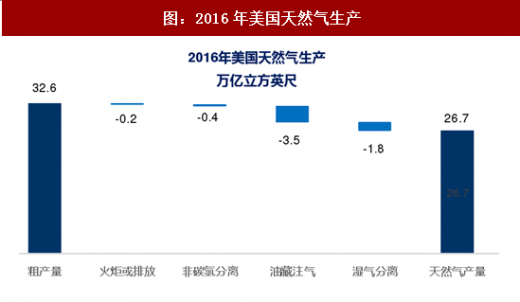

美国仍有大量天然气需要分离。2016 年美国来自于油田、气田、煤层气以及页岩气的气体粗产出为 32.6TCF(万亿立方英尺),除去火炬、非碳氢分离、油藏注气、湿气分离后的天然气干气产量为 26.7TCF。

二、LNG 液化能力提升 未来海外供给大增

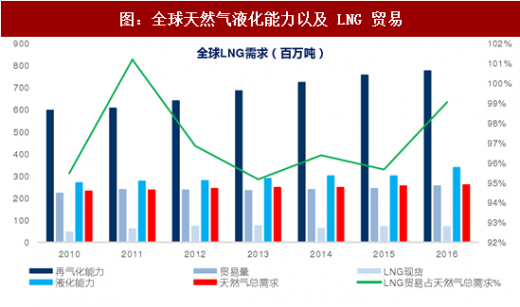

世界上石油(原油+油品)国际贸易量一般为生产量的 61%~74%之间,而天然气国际贸易量一般为生产量的 23%~31%。其中 LNG 是天然气贸易中的主要组成。

参考观研天下发布《2017-2022年中国液化天然气市场运营现状及十三五竞争战略分析报告》

全球天然气液化能力、出口设施的增加,海外供应量大增。LNG 为常压低温储藏,比 CNG、LPG 常温高压储存更加安全。更为重要的是,单位体积的 LNG 气化后是原液态的 600 倍,而 CNG、LPG 减压后的体积仅是原高压状态的 200 ~ 250 倍,因此 LNG 的储存密度更大。根据 IGU 数据,2017 年 1 月,全球名义的液化产能为 339.7 百万吨/年,相对于 2015 年末增加了 3500 万吨产能。

2016年LNG散货的出口增加主要来自于澳大利亚,增加了1500万吨,至4430万吨。同时美国从位于路易斯安那州的 Sabine Pass 出口了 290 万吨 LNG。未来 LNG 的需求增长主要来自于政策以及浮动储存再气化装置(FSRUs),替代本土天然气生产、小型的液化和运输。

目前美国和加拿大已经宣布了 664 万吨/年的 LNG 产能,其中包括美国现有在建的 68.1 万吨/年的产能。IGU 预测至 2022 年,全球的天然气液化能力将会增加 35%;当前正在建设的液化产能为 114.6 百万吨/年,主要是美国(57.6 百万吨/年)、澳大利亚(31.1 百万吨/年),其余为俄罗斯(16.5 百万吨/年)、马来西亚(2.7 百万吨/年)、印度尼西亚(4.3 百万吨/年)、喀麦隆(2.4 百万吨/年)。

三、国内终端接受能力加强 未来套利空间加大

十二五期间,我国基础设施布局日益完善。“十二五”期间我国累计建成干线管道 2.14 万公里,累计建成液化天然气(LNG)接收站 9 座,新增 LNG 接收能力 2770 万吨/年,累计建成地下储气库 7 座,新增工作气量 37 亿立方米。截至 2015 年底,全国干线管道总里程达到 6.4 万公里,一次输气能力约 2800 亿立方米/年,天然气主干管网已覆盖除西藏外全部省份,建成 LNG 接收站 12 座,LNG 接收能力达到 4380 万吨/年,储罐罐容 500 万立方米,建成地下储气库 18 座,工作气量 55 亿立方米。全国城镇天然气管网里程达到 43 万公里,用气人口 3.3 亿人,天然气发电装机 5700 万千瓦,建成压缩天然气/液化天然气(CNG/LNG)加气站 6500 座,船用 LNG 加注站 13 座。

中国 LNG 终端接受能力仍然需要提高。至 2017 年 1 月,全球 LNG 的终端接收能力为 795 百万吨/年,目前中国的终端接收能力为 5130 万吨/年,占全球接受能力的 6.45%;与我国的能源消费结果相似,我国的 LNG 接受终端能力也低于日、韩等可比国家。2016 年我国原油需求占全球的 13.1%,煤炭占 50.6%,天然气占 5.9%。

预计美国未来天然气产出,以及 LNG 输出量大增。美国是世界上最大的天然气生产国,由于页岩气革命的兴起,预计未来五年产量将会持续增长,将占全球产量增长的近 40%。根据 EIA 数据,2016 年美国天然气干气产量为 26.7 万亿立方英尺(约 7476 亿立方米),进口 3006 十亿立方英尺(841.7 亿立方米),出口 2335 十亿立方英尺(653.8 亿立方米);出口量连续扩大。在预测期内,美国天然气产量预计每年将增长 2.9%,增加 1400 亿立方米。到 2022 年,美国将生产约 8900 亿立方米,占全球天然气总产量的 22%。尽管由于工业需求的增加,美国国内天然气需求增长,但一半以上增加的产量将转为液化天然气出口。美国将挑战澳大利亚和卡塔尔在液化天然气出口中的全球领导地位。

美国预计未来 LNG 出口比例增加。2016 年,美国首次开始出口液化天然气。至 2017 年 1 月,两列在 Sabine Pass 液化能力为 950 万吨/年;截至 2017 年 1 月,共有 6 个项目正在建设中,总输出能力为 5760 万吨/年。

2016 年美国的天然气进口主要来自于:加拿大(2.917TCF)、特立尼达和多巴哥(0.084TCF)、挪威(0.003TCF)、墨西哥(0.001TCF);出口国是墨西哥(1.405TCF)、加拿大(0.771TCF)、智利(0.294TCF)、印度(0.0174TCF)、阿根廷(0.0173TCF)、中国(0.0172TCF)等。美国与加拿大以及墨西哥的天然气进出口主要是通过管线运输。

图:美国天然气产量及需求

美国仍有大量天然气需要分离。2016 年美国来自于油田、气田、煤层气以及页岩气的气体粗产出为 32.6TCF(万亿立方英尺),除去火炬、非碳氢分离、油藏注气、湿气分离后的天然气干气产量为 26.7TCF。

图:2016年美国天然气生产

二、LNG 液化能力提升 未来海外供给大增

世界上石油(原油+油品)国际贸易量一般为生产量的 61%~74%之间,而天然气国际贸易量一般为生产量的 23%~31%。其中 LNG 是天然气贸易中的主要组成。

参考观研天下发布《2017-2022年中国液化天然气市场运营现状及十三五竞争战略分析报告》

全球天然气液化能力、出口设施的增加,海外供应量大增。LNG 为常压低温储藏,比 CNG、LPG 常温高压储存更加安全。更为重要的是,单位体积的 LNG 气化后是原液态的 600 倍,而 CNG、LPG 减压后的体积仅是原高压状态的 200 ~ 250 倍,因此 LNG 的储存密度更大。根据 IGU 数据,2017 年 1 月,全球名义的液化产能为 339.7 百万吨/年,相对于 2015 年末增加了 3500 万吨产能。

2016年LNG散货的出口增加主要来自于澳大利亚,增加了1500万吨,至4430万吨。同时美国从位于路易斯安那州的 Sabine Pass 出口了 290 万吨 LNG。未来 LNG 的需求增长主要来自于政策以及浮动储存再气化装置(FSRUs),替代本土天然气生产、小型的液化和运输。

图:全球天然气液化能力以及 LNG 贸易

目前美国和加拿大已经宣布了 664 万吨/年的 LNG 产能,其中包括美国现有在建的 68.1 万吨/年的产能。IGU 预测至 2022 年,全球的天然气液化能力将会增加 35%;当前正在建设的液化产能为 114.6 百万吨/年,主要是美国(57.6 百万吨/年)、澳大利亚(31.1 百万吨/年),其余为俄罗斯(16.5 百万吨/年)、马来西亚(2.7 百万吨/年)、印度尼西亚(4.3 百万吨/年)、喀麦隆(2.4 百万吨/年)。

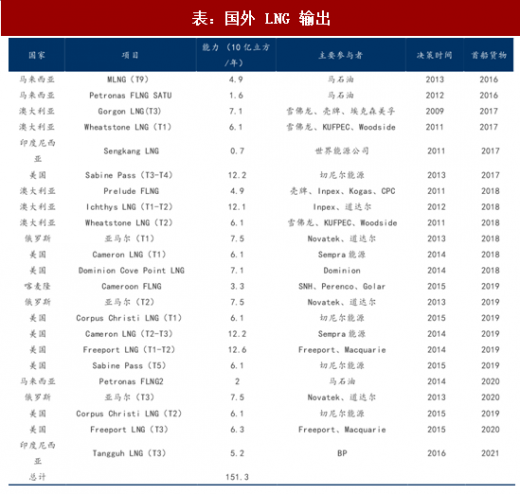

表:国外 LNG 输出

三、国内终端接受能力加强 未来套利空间加大

十二五期间,我国基础设施布局日益完善。“十二五”期间我国累计建成干线管道 2.14 万公里,累计建成液化天然气(LNG)接收站 9 座,新增 LNG 接收能力 2770 万吨/年,累计建成地下储气库 7 座,新增工作气量 37 亿立方米。截至 2015 年底,全国干线管道总里程达到 6.4 万公里,一次输气能力约 2800 亿立方米/年,天然气主干管网已覆盖除西藏外全部省份,建成 LNG 接收站 12 座,LNG 接收能力达到 4380 万吨/年,储罐罐容 500 万立方米,建成地下储气库 18 座,工作气量 55 亿立方米。全国城镇天然气管网里程达到 43 万公里,用气人口 3.3 亿人,天然气发电装机 5700 万千瓦,建成压缩天然气/液化天然气(CNG/LNG)加气站 6500 座,船用 LNG 加注站 13 座。

中国 LNG 终端接受能力仍然需要提高。至 2017 年 1 月,全球 LNG 的终端接收能力为 795 百万吨/年,目前中国的终端接收能力为 5130 万吨/年,占全球接受能力的 6.45%;与我国的能源消费结果相似,我国的 LNG 接受终端能力也低于日、韩等可比国家。2016 年我国原油需求占全球的 13.1%,煤炭占 50.6%,天然气占 5.9%。

表:国内 LNG 终端接收设施

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。