一、天然气在能源消费占比提升 中国引领消费增长

天然气是清洁能源,中国引领天然气需求增长。天然气是清洁的化石能源,由于碳排放的需求,以及随着液化技术的进步带来的成本下降,预计未来仍将保持较快的需求增速。

2018 年 1-8 月,国内天然气产量 978 亿立方,同比增长 9.2%;需求为 1548 亿立方,同比增长 14.4%。

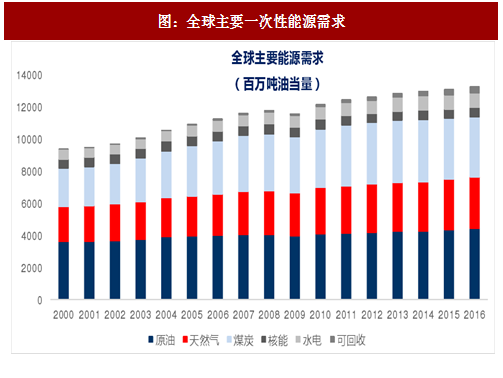

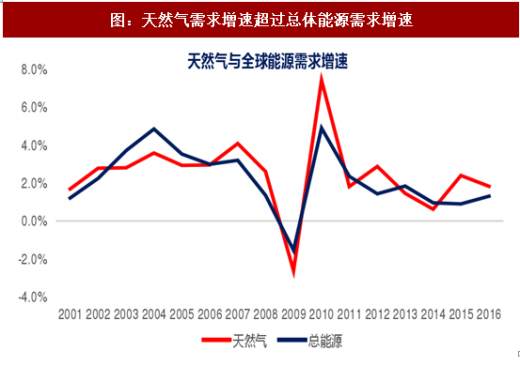

天然气需求增速明显领先于其他化石能源。根据 BP 能源统计,2016 年全球天然气消费 32.04 亿吨(原油当量)或 35429 亿立方米;在全球总体能源消费占比约 24%;但在历史上,除个别年份外,天然气的需求增速是超越总体能源的需求增速。2005-15 年间,全球主要能源的年均增长为:石油(1%)、天然气(2.3%)、煤炭(1.9%);天然气的需求增速明显领先于其他化石能源。

LNG 的输出、再气化、物流体系的完善。天然气是全球能源体系中的重要组成部分,主要成分是甲烷;通常情况下是低温-162C (-260F)液化成 LNG 的形式进行仓储物流。随着海外 LNG 输出终端的陆续投产,以及国内接收设施的完善,预计未来 LNG 贸易在天然气中的占比将会持续提升,也为需求带来了更多的便捷。2016 年,全球 LNG 的贸易量达到 2.58 亿吨,相比于 2015 年增加 1310 万吨。

2018 年我国天然气需求增速明显回升。我国的天然气在 2007-2014 年间大多数时均保持两位数的需求增速,但是在 2015 年增速仅 3%。我们认为主要是由于 1)2014 年四季度起油价下跌,天然气性价比不突出;2)价格机制,国内合约量比例较高;3)管网体系建设不够完善等。

近年来我国天然气发展保持快速发展的态势,天然气产量从2012年的1077亿立方米,增至 2016 年的 1369 亿立方米,稳居世界第六位。同时,天然气消费量也从 2012 年的1676亿立方米,增至2016年的2058亿立方米,占一次能源的消费比重从5.4%增至6.2%。

我国也在 2013 年成为世界第三大天然气消费国。 2017年1-8月份,中国天然气产量977.7亿立方米,同比增长9.2%;进口天然气4246 万吨,同比增长25.5%。随着冬季北方的供暖陆续开始,加之环保催生下游“煤改气”,天然气需求有望持续快速增长。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

二、能源巨头布局 LNG 领域重点扩张

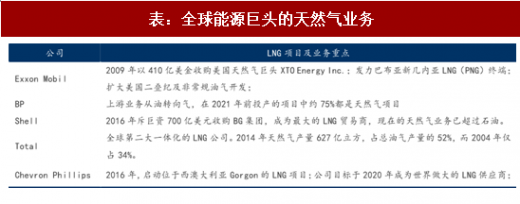

海外巨头布局 LNG 更多是为了清洁能源的考虑。天然气在燃烧发电时产生的二氧化碳是煤炭的一半,氮氧化物和其他危害健康的颗粒物的排放量是煤炭的四分之一。为此,全球能源巨头纷纷布局天然气,尤其是 LNG 领域,包括上游开采、液化、运输贸易、终端设施建设等。

壳牌押宝未来天然气市场需求。例如:2016 年,荷兰皇家壳牌以约 530 亿美元收购英国天然气集团(BG)的交易,成为全球最大液化天然气公司。此外,壳牌订制的 Prelude 漂浮式液化天然气设施(FLNG)是全球最大的漂浮式生产设施,投入到西澳大利亚 Broome 海岸运行。Prelude FLNG 的尺寸相当于 6 艘航母,年处理 600 万吨的 LNG(>360 万吨/ 年)、LPG(>40 万吨/年)和凝析液(>130 万吨/年)。

低油价下三桶油的天然气产量稳步增长,对于天然气有持续的资本开支。低油价背景下,中国石化天然气产出仍有增长,2016 年天然气产量 766.12 十亿立方英尺,同比增长 4.3%;2017 年计划资本支出人民币 1102 亿元,其中很大一部分用于天然气和页岩气业务。中国石油 2016 年可销售天然气产量 3008.3 十亿立方英尺,同比增长 3.6%。

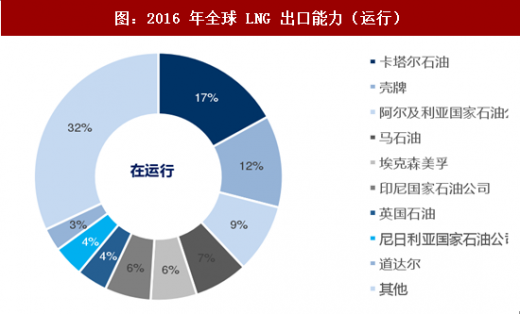

由于 LNG 在前端设计、项目管理等需要很大的资本投入;传统上 LNG 的生产一直集中在少数几家大型石油公司手中;而中小型 LNG 上游开发公司,以及 LNG 的买家通过参股的形式参与 LNG 的项目,但是主导权仍是大型独立的国际石油公司。

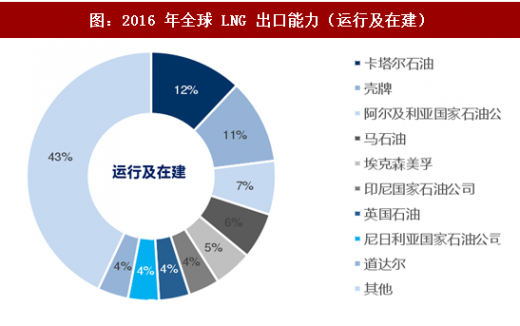

如今,两家最大的液化天然气生产商(卡塔尔石油和壳牌)共同占据了29%的市场份额;排名前五的生产商总计份额为 50%;排名前九名的总计份额为 68%。

未来,随着 LNG 参与者的增加,市场变得更加多样化。美国未来的 LNG 项目中,很多是产业链中等规模的企业,大型石油公司参与的较少。一些参与是电力公司,如来自亚洲和欧洲的公用事业公司,以及日本的贸易公司。

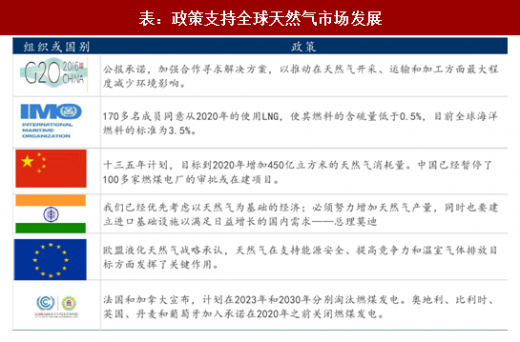

许多国家正在改革天然气市场,以增加天然气的使用并吸引新的投资。包括墨西哥、中国和埃及在内的多个国家正在推进重要的天然气市场改革,允许更多的私有部门参与天然气的供应、运输和销售,并在天然气基础设施领域引入第三方准入。如果严格执行,这些改革可以给整个供应链带来更多投资,并产生更可持续的需求和供应平衡。包括天然气补贴在内的燃料补贴在。

天然气是清洁能源,中国引领天然气需求增长。天然气是清洁的化石能源,由于碳排放的需求,以及随着液化技术的进步带来的成本下降,预计未来仍将保持较快的需求增速。

2018 年 1-8 月,国内天然气产量 978 亿立方,同比增长 9.2%;需求为 1548 亿立方,同比增长 14.4%。

天然气需求增速明显领先于其他化石能源。根据 BP 能源统计,2016 年全球天然气消费 32.04 亿吨(原油当量)或 35429 亿立方米;在全球总体能源消费占比约 24%;但在历史上,除个别年份外,天然气的需求增速是超越总体能源的需求增速。2005-15 年间,全球主要能源的年均增长为:石油(1%)、天然气(2.3%)、煤炭(1.9%);天然气的需求增速明显领先于其他化石能源。

LNG 的输出、再气化、物流体系的完善。天然气是全球能源体系中的重要组成部分,主要成分是甲烷;通常情况下是低温-162C (-260F)液化成 LNG 的形式进行仓储物流。随着海外 LNG 输出终端的陆续投产,以及国内接收设施的完善,预计未来 LNG 贸易在天然气中的占比将会持续提升,也为需求带来了更多的便捷。2016 年,全球 LNG 的贸易量达到 2.58 亿吨,相比于 2015 年增加 1310 万吨。

图:全球主要一次性能源需求

图:天然气需求增速超过总体能源需求增速

2018 年我国天然气需求增速明显回升。我国的天然气在 2007-2014 年间大多数时均保持两位数的需求增速,但是在 2015 年增速仅 3%。我们认为主要是由于 1)2014 年四季度起油价下跌,天然气性价比不突出;2)价格机制,国内合约量比例较高;3)管网体系建设不够完善等。

近年来我国天然气发展保持快速发展的态势,天然气产量从2012年的1077亿立方米,增至 2016 年的 1369 亿立方米,稳居世界第六位。同时,天然气消费量也从 2012 年的1676亿立方米,增至2016年的2058亿立方米,占一次能源的消费比重从5.4%增至6.2%。

我国也在 2013 年成为世界第三大天然气消费国。 2017年1-8月份,中国天然气产量977.7亿立方米,同比增长9.2%;进口天然气4246 万吨,同比增长25.5%。随着冬季北方的供暖陆续开始,加之环保催生下游“煤改气”,天然气需求有望持续快速增长。

参考观研天下发布《2018-2023年中国天然气行业发展现状分析与未来发展商机战略评估报告》

图:国内天然气需求及增速

二、能源巨头布局 LNG 领域重点扩张

海外巨头布局 LNG 更多是为了清洁能源的考虑。天然气在燃烧发电时产生的二氧化碳是煤炭的一半,氮氧化物和其他危害健康的颗粒物的排放量是煤炭的四分之一。为此,全球能源巨头纷纷布局天然气,尤其是 LNG 领域,包括上游开采、液化、运输贸易、终端设施建设等。

壳牌押宝未来天然气市场需求。例如:2016 年,荷兰皇家壳牌以约 530 亿美元收购英国天然气集团(BG)的交易,成为全球最大液化天然气公司。此外,壳牌订制的 Prelude 漂浮式液化天然气设施(FLNG)是全球最大的漂浮式生产设施,投入到西澳大利亚 Broome 海岸运行。Prelude FLNG 的尺寸相当于 6 艘航母,年处理 600 万吨的 LNG(>360 万吨/ 年)、LPG(>40 万吨/年)和凝析液(>130 万吨/年)。

低油价下三桶油的天然气产量稳步增长,对于天然气有持续的资本开支。低油价背景下,中国石化天然气产出仍有增长,2016 年天然气产量 766.12 十亿立方英尺,同比增长 4.3%;2017 年计划资本支出人民币 1102 亿元,其中很大一部分用于天然气和页岩气业务。中国石油 2016 年可销售天然气产量 3008.3 十亿立方英尺,同比增长 3.6%。

表:全球能源巨头的天然气业务

由于 LNG 在前端设计、项目管理等需要很大的资本投入;传统上 LNG 的生产一直集中在少数几家大型石油公司手中;而中小型 LNG 上游开发公司,以及 LNG 的买家通过参股的形式参与 LNG 的项目,但是主导权仍是大型独立的国际石油公司。

如今,两家最大的液化天然气生产商(卡塔尔石油和壳牌)共同占据了29%的市场份额;排名前五的生产商总计份额为 50%;排名前九名的总计份额为 68%。

未来,随着 LNG 参与者的增加,市场变得更加多样化。美国未来的 LNG 项目中,很多是产业链中等规模的企业,大型石油公司参与的较少。一些参与是电力公司,如来自亚洲和欧洲的公用事业公司,以及日本的贸易公司。

图:2016 年全球 LNG 出口能力(运行)

图:2016 年全球 LNG 出口能力(运行及在建)

许多国家正在改革天然气市场,以增加天然气的使用并吸引新的投资。包括墨西哥、中国和埃及在内的多个国家正在推进重要的天然气市场改革,允许更多的私有部门参与天然气的供应、运输和销售,并在天然气基础设施领域引入第三方准入。如果严格执行,这些改革可以给整个供应链带来更多投资,并产生更可持续的需求和供应平衡。包括天然气补贴在内的燃料补贴在。

表:政策支持全球天然气市场发展

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。