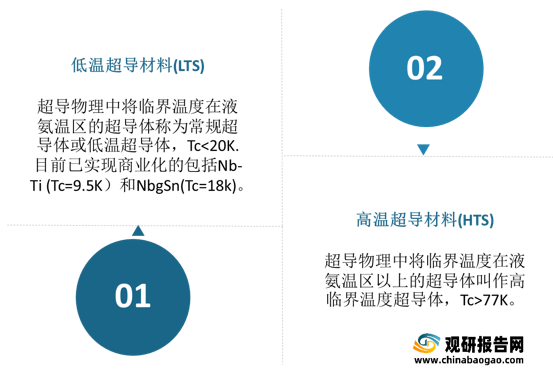

超导材料分类

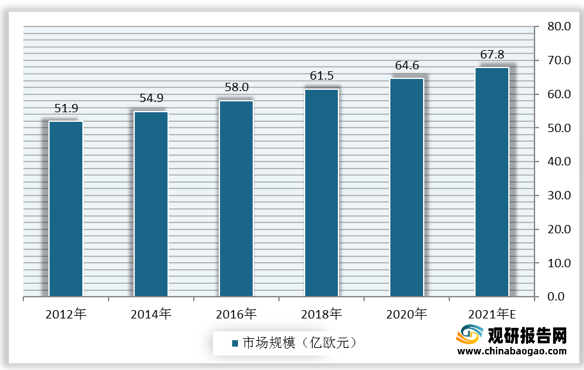

观研报告网发布的资料显示,超导材料具有优异特性,应用广泛,行业持续火热,市场规模呈现良好增长态势。数据显示,全球超导材料行业市场规模由2012年的51.9亿欧元增长至2020年的64.6亿欧元。预计2021年全球超导材料行业市场规模将达67.8亿欧元。

超导材料应用场景

| 研究方向 |

应用领域 |

说明 |

|

| 超导电力技术 |

超导电力电缆 |

高效大容量电力输送 |

基于零电阻、高密度载流特性、正常态-超导态转变特性及完全抗磁性的电工学应用 |

| 超导限流器 |

输电网的安全稳定性 |

||

| 超导储能系统 |

电力质量周节口电对稳定性 |

||

| 超导变压器 |

高效大容量电力变压器 |

||

| 超导电动机 |

船舶电力推进 |

||

| 超导发电机 |

大型发电机和同步调相机 |

||

| 超导磁体技术 |

强磁场磁体 |

粒子物理和核物理类的大科学工程、核磁共振、磁分离技术、磁性扫雷技术、高性能的材料制备、作物育种等 |

|

| 磁悬浮技术 |

磁悬浮列车和磁悬浮推进、飞轮、轴承和高精度陀螺仪等 |

||

| 微波应用于单光子探测 |

滤波器 |

微波通信 |

基于零电阻特性的电子学应用 |

| 谐振器 |

微波通信 |

||

| 延迟线 |

微波通信 |

||

| 单光子探测器 |

精密测量 |

||

| 结型器件应用 |

量子干涉仪 |

用于微弱信号检测,如脑磁、心磁、大地探测、无损检测等 |

基于约瑟夫森效应的电子学应用 |

| 超导芯片 |

低能耗超级计算机 |

||

| 超导Qubit |

超导量子计算机 |

||

| 高频应用 |

THz高频电磁波的发射与接收 |

||

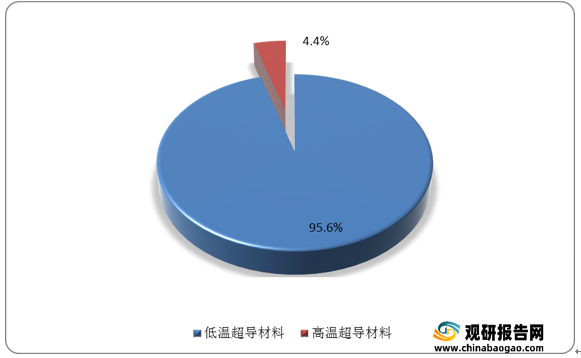

从行业竞争情况来看,细分市场方面,全球超导材料市场中,低温超导材料占据主要市场,占比为95.6%。高温超导材料占比仅为4.4%。

企业方面,从全球来看,部分企业专注于单一领域的研发生产,例如美国ATI公司;而另一部分企业则是横跨多个领域,如英国Oxford公司等。目前,全球仅有少数几家企业掌握低温超导线生产技术,主要分布在英国、德国、日本和中国。因此超导材料行业企业竞争强度偏低。

全球超导材料企业竞争格局

| 领域 |

中国企业 |

国际企业 |

| NbTi锭棒领域(全球仅有两家公司生产) |

西部超导 |

美国ATI公司 |

| 超导线材领域 |

西部超导 |

英国0xford、德国Bruker、英国Luvata、日本JASTEC(其中英国0xford、德国Bruker、英国Luvata三家公司是全球最主要的低温超导线材生产商) |

| 超导磁体领域 |

宁波健信、西部超导和潍坊新力,此外成都奥泰也有自己的超导磁体工厂(不对外出售) |

英国0xford、德国Bruker、日本JASTEC,此外EE、Philips.Siemens也有自己的超导磁体工厂(不对外出售) |

| 超导设备领域 |

成都奥泰、苏州安科、东软医疗、上海联影,目前已实现1.5T和3T超导MRI的商业化生产。 |

高端超导MRI市场基本上被GE、PHILIPS、SIEMENS三家国际巨头垄断,其主流产品是3.0T,SIEMENS已量产T产品;国外NMR厂商主要包括德国Bruker、日本JEOL. |

全球超导材料企业中中国企业西部超导在国际市场中有着非常重要的地位。数据显示,2019年超导材料营业收入为1446百万元,2020年超导材料营业收入为2113百万元,较上年同比增长46.1%。预计2023年超导材料营业收入将达5224百万元。

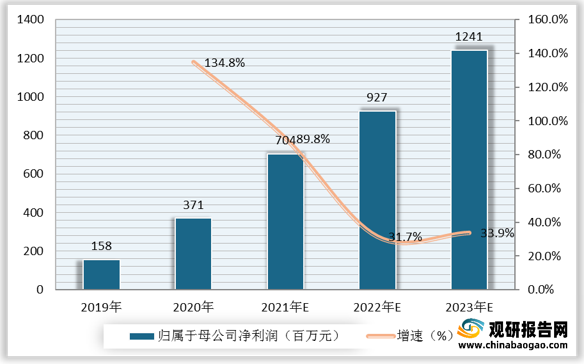

2019年西部超导归属于母公司净利润为158百万元,2020年西部超导归属于母公司净利润为371百万元,较上年同比增长134.8%。预计2023年西部超导归属于母公司净利润达1241百万元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。