燃料电池:铂是最主要催化剂

燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装臵。不同于传统内燃机的是,燃料中的化学能不是通过燃烧,而是通过电化学反应释放,因而具有高效率、零排放的优势。燃料电池主要分为六种类型,其中PAFC、DMFC、PEMFC这三种类型使用铂系金属催化剂。

铂系燃料电池占比

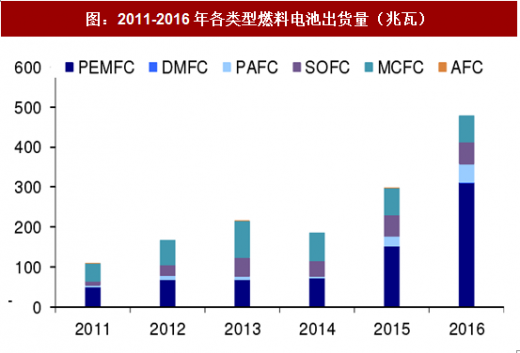

根据E4tech统计数据, PEMFC是目前最主要的燃料电池类型,2016年出货量占全部燃料电池出货量的71.93%,兆瓦出货量占全部燃料电池出货量的65.02%。三种使用铂系催化剂的燃料电池出货量合计占总出货量的75.46%,兆瓦出货量占总出货量的74.80%。

铂金交通运输应用两大领域

领域I 汽车尾气催化剂:需求占比最高,随经济复苏用量稳定增长

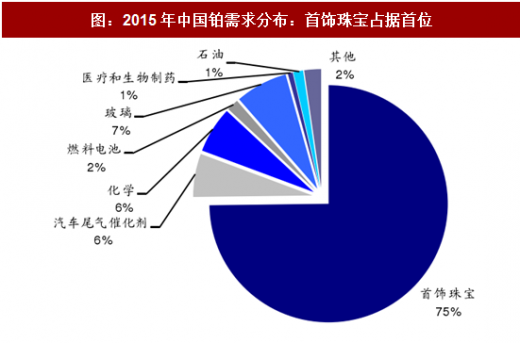

欧洲是目前全球铂族金属消费的主要地区之一,汽车尾气催化剂是欧洲铂族金属消费的主要领域,虽然近年来,欧洲汽车市场尤其是柴油车市场不景气,产量下滑,导致铂消费量下降。不过在中国,铂主要用于制作首饰,而在汽车领域铂金消费量一直处在较低水平,2015年首饰铂的消费量占我国铂消费总量的75%,而汽车尾气催化剂用铂仅占6%。

参考观研天下发布《2017-2022年中国氢燃料电池行业市场发展现状及十三五投资价值分析报告》

从用量趋势来看,由于尾气催化剂在汽车生产中不可或缺,因此用铂量跟汽车产量直接相关,所以又与经济周期呈一定相关性。全球汽车尾气催化剂用铂至2007 年峰值达到 128.9吨,是2000年两倍余。然后两年内急剧减少,2009年由于经济危机对汽车生产厂商的严重打击而跌入低谷。2010年进入平稳期,每年用铂保持在100吨左右。随着经济逐渐复苏,2013年开始用量见涨。可以预见未来几年内随着经济继续恢复,尤其作为全球最大的柴油车消费地区的欧洲,以及欧洲6B新标准的实施导致对尾气排放要求更严格,尾气催化剂用铂量将平稳增长。不过由于环境及能源问题,传统汽油、柴油汽车未来整体需求将面临危机。

领域II 燃料电池:未来主流发展方向,产业爆发在即

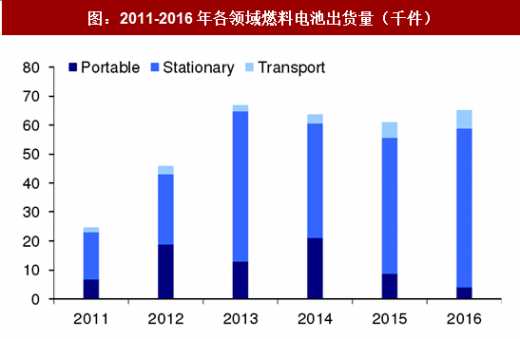

从目前三种燃料电池出货量比例来看,随着新能源汽车产业的迅速发展,交通运输领域燃料电池正占据越来越高的比例。据E4tech统计,2016年兆瓦出货量已经超过了固定式电源。

燃料电池是一种将存在于燃料与氧化剂中的化学能直接转化为电能的发电装臵。不同于传统内燃机的是,燃料中的化学能不是通过燃烧,而是通过电化学反应释放,因而具有高效率、零排放的优势。燃料电池主要分为六种类型,其中PAFC、DMFC、PEMFC这三种类型使用铂系金属催化剂。

表:燃料电池主要类型

铂系燃料电池占比

根据E4tech统计数据, PEMFC是目前最主要的燃料电池类型,2016年出货量占全部燃料电池出货量的71.93%,兆瓦出货量占全部燃料电池出货量的65.02%。三种使用铂系催化剂的燃料电池出货量合计占总出货量的75.46%,兆瓦出货量占总出货量的74.80%。

图:2011-2016年各类型燃料电池出货量(千件)

图:2011-2016年各类型燃料电池出货量(兆瓦)

铂金交通运输应用两大领域

领域I 汽车尾气催化剂:需求占比最高,随经济复苏用量稳定增长

铂金属在交通运输的应用主要是作为催化剂。传统汽油、柴油汽车尾气催化剂是铂一直以来最重要的工业应用之一,目前依然保持巨大的份额。据庄信万丰统计数据,汽车尾气催化剂需求在2015年达到106.7吨,同比增长5.85%,全球占比达到41%,是目前最大的下游需求领域。

图:2015年全球铂需求分布:汽车尾气催化剂占据首位

欧洲是目前全球铂族金属消费的主要地区之一,汽车尾气催化剂是欧洲铂族金属消费的主要领域,虽然近年来,欧洲汽车市场尤其是柴油车市场不景气,产量下滑,导致铂消费量下降。不过在中国,铂主要用于制作首饰,而在汽车领域铂金消费量一直处在较低水平,2015年首饰铂的消费量占我国铂消费总量的75%,而汽车尾气催化剂用铂仅占6%。

参考观研天下发布《2017-2022年中国氢燃料电池行业市场发展现状及十三五投资价值分析报告》

图:2015年中国铂需求分布:首饰珠宝占据首位

从用量趋势来看,由于尾气催化剂在汽车生产中不可或缺,因此用铂量跟汽车产量直接相关,所以又与经济周期呈一定相关性。全球汽车尾气催化剂用铂至2007 年峰值达到 128.9吨,是2000年两倍余。然后两年内急剧减少,2009年由于经济危机对汽车生产厂商的严重打击而跌入低谷。2010年进入平稳期,每年用铂保持在100吨左右。随着经济逐渐复苏,2013年开始用量见涨。可以预见未来几年内随着经济继续恢复,尤其作为全球最大的柴油车消费地区的欧洲,以及欧洲6B新标准的实施导致对尾气排放要求更严格,尾气催化剂用铂量将平稳增长。不过由于环境及能源问题,传统汽油、柴油汽车未来整体需求将面临危机。

图:2000-2015全球汽车尾气催化剂用铂量(吨)

领域II 燃料电池:未来主流发展方向,产业爆发在即

燃料电池本身分为三种:便携式电源、固定式电源和交通运输用。铂金在交通运输领域另一个愈显重要的应用是交通运输用燃料电池,即用于燃料电池汽车(FCEV)。根据车型的不同,燃料电池汽车包括燃料电池客车、燃料电池轿车、燃料电池叉车等,功率范围为1KW-100KW。

图:2000-2015全球燃料电池用铂量(吨)

从目前三种燃料电池出货量比例来看,随着新能源汽车产业的迅速发展,交通运输领域燃料电池正占据越来越高的比例。据E4tech统计,2016年兆瓦出货量已经超过了固定式电源。

图:2011-2016年各领域燃料电池出货量(千件)

图:2011-2016年各领域燃料电池出货量(兆瓦)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。