| 产品档次 |

分类 |

商业代号 |

| 高端 |

极细纱 |

C1200/BC1500/BC3000/D1800/C1360/BC2250 |

| 高端 |

超细纱 |

D900/D1020 |

| 中端 |

细纱 |

D450/E225/E255/D510 |

| 低端 |

粗纱 |

G75 |

电子纱验证样品一般要一年半,客户换供应商的成本高。核心龙头企业依靠客户和市场壁垒,能够持续挖掘市场需求动向,实施适度超前产品储备战略,不断研发出更薄、更高端的电子纱和电子布等高附加值产品,在下游企业产品不断的更新换代中,持续满足其越来越高的要求。

| 技术要求指标 |

具体要求 |

| 物理性能 |

影响电子纱质量的特性包括抗拉强度、电性能、特克斯控制水平和控制精度、浸润剂含量等。玻璃成分中碱金属氧化物含量超标、特克斯数超标、浸润剂含量超标、含油不均、成形不良、污渍、碰伤的原丝均不符合质量要求 |

| 接头要求 |

捻线过程中不允许接头,原纱卷装置过小的筒子应予剔除 |

| 净化要求 |

不允许有污渍、水渍、汗渍和飞丝、灰尘等污染,大卷装的单纱筒子中不允许有污染 |

| 含水率要求 |

电子纱的含水率需控制在一定的范围内,在织造过程中,电子纱含水率过高,纱发粘,退解阻力过大,造成整经和织造困难,要求电子纱含水率控制在0.2%以下,实际操作中如能达到0.1%以下则更好 |

| 硬挺度控制 |

电子纱的硬挺度控制在合适的范围,单纱的硬挺度与浸润剂配方、浸润剂含量以及浸润剂的涂覆条件有密切关系,与捻线条件和单纱含水率也有关系,淀粉型浸润剂含油率提高,纱的硬挺度下降 |

供给端

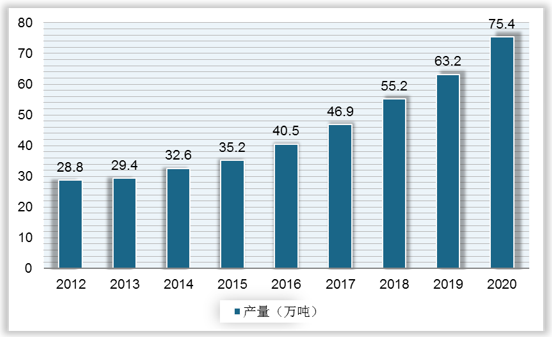

近年来,我国电子纱市场整体呈现出良好发展趋势,行业产能不断增加,产量也不断提升,从2012年的28.8万吨增至2020年的75.4万吨,年复合增长率达12.78%。

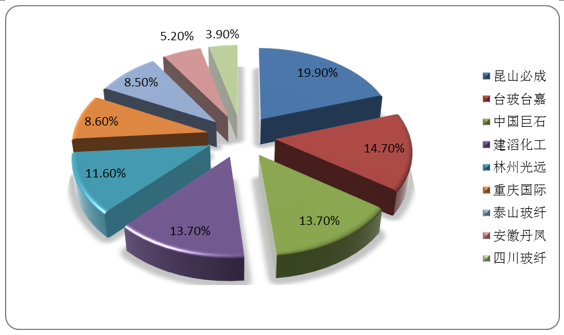

根据观研报告网发布的《2021年中国电子纱市场分析报告-市场规模现状与发展趋势分析》显示,随着国内经济持续发展,以及本土企业制造能力提升,我国成为全球电子纱制造大国。电子纱行业存在一定的技术、资金等壁垒,行业的准进入门槛较高,因此国内电子纱产能较为集中,其中规模较大的电子纱生产企业有南亚必成、台湾台嘉、建滔化工、重庆国际、泰山玻纤等企业,2020年CR7约90%。由于技术的限制,国内大部分电子纱企业集中在中低端领域,市场竞争较为激烈,而在高端电子纱领域,相关生产企业数量较少,市场竞争不充分。

此外,据相关数据测算,我国未来两年的新增产能或主要来自湖北宏合、中国巨石、泰山玻纤等企业。

| 公司名称 |

产线 |

投产时间 |

总产能 |

新增产能当年释放产量 |

年底在产产能 |

总产量 |

| 湖北宏合 |

年产3万吨电子级池窑线 |

2021年1月末 |

3 |

2.8 |

|

|

| 中国巨石 |

年产6万吨电子级池窑线 |

2021年3月 |

6 |

4.5 |

|

|

| 泰山玻纤 |

年产6万吨电子级池窑线 |

预计2021Q4 |

6 |

0.5 |

|

|

| 2021年合计 |

|

|

15 |

7.8 |

91.4 |

84.2 |

| 中国巨石 |

年产10万吨电子级池窑线 |

预计2022Q1 |

10 |

7.5 |

|

|

| 2022年合计 |

|

|

10 |

7.5 |

101.4 |

98.9 |

需求端

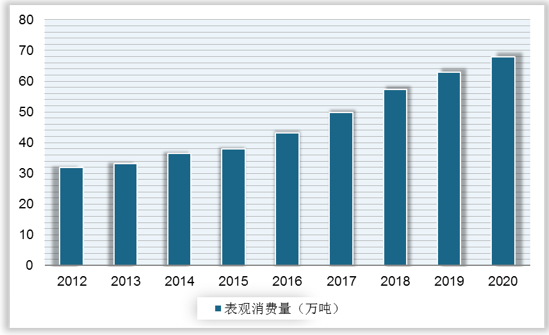

电子纱应用领域较广,主要应用在印刷电路板、电子布、笔记本电脑、航空航天以及军工等领域,近年来,随着电子产业的快速发展,电子纱市场需求持续释放,表观消费量从2012年的31.9万吨增至2020年的*万吨,年复合增长率达*%。未来随着社会电动化、智能化的提升,预计电子纱需求将持续提升。

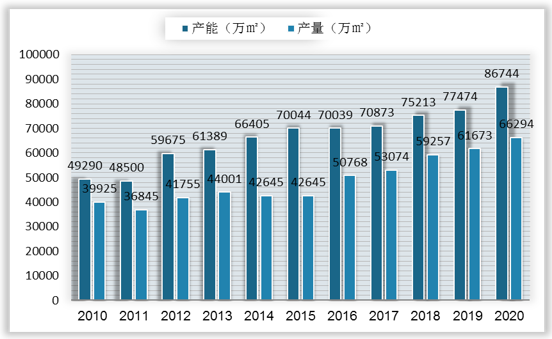

电子纱性能优良,其化学成份和物理结构决定了覆铜板的耐热性、介电性、钻孔加工性以及表面平滑性等,因此,约94%的电子纱用于覆铜板的生产制造上。近年来,我国覆铜板行业产能逐年提升,产量不断增长,2020年我国刚性覆铜板产能为86744万㎡,同比增长12%;同年的产量达66294万㎡,同比增长7.5%。随着下游印制电路板、电子产业的快速发展,以及覆铜板新增生产线投产,未来我国覆铜板行业产量将持续增长,这将为我国电子纱行业发展提供广阔的空间。

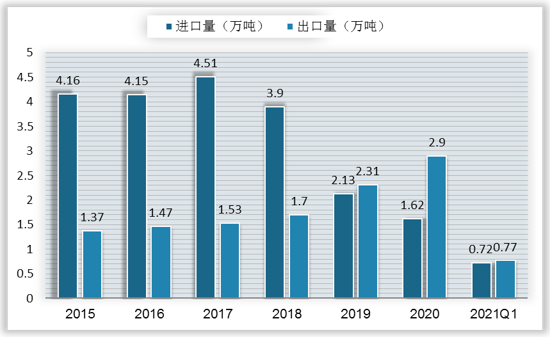

观研报告网发布的资料显示,2015-2017年我国电子纱进口量维持在4万吨以上,2017年之后进口量开始下降,主要原因为国内电子纱产能与技术逐步提升,对国外部分电子纱产品实现替代所致。2019年我国电子纱进口量首次大于出口量,截至2020年我国电子纱出口量达到2.9万吨,同比增长25.5%;据统计,2021年第一季度我国电子纱进口量为0.72万吨,同比增长47.7%,出口量为0.77万吨,同比增长199.26%。

我国进口电子纱主要集中于高端领域,如极细电子纱,因此近年来我国电子纱进口额一直大于出口额。截至2021年第一季度我国电子纱进口金额为0.46亿美元,同比增长22.12%,出口金额为0.27亿美元,同比增长250.18%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。