水电装机为主,枯水期需进口电力

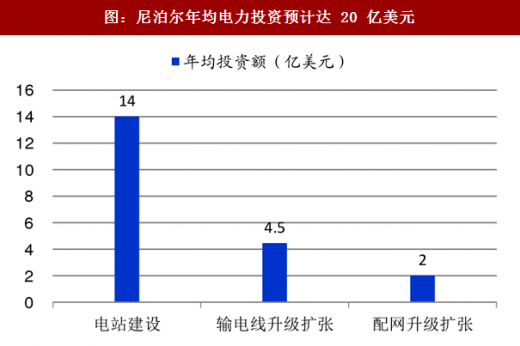

装机容量提升计划和输配电网络建设催生 200 亿美元投资空间。尼泊尔计划未来 10 年使装机规模扩大至 10GW,需投资 100 亿美元以上,同时尼泊尔计划升级改造扩张输电线系统(需投资 44.5 亿美元)和配网系统(需投资 20 亿美元)。

参考中国报告网发布《2018-2023年中国电力市场竞争现状分析与未来前景趋势研究报告》

尼泊尔水利资源丰富,丰水期可出口电力。尼泊尔水电占比超过 90%,枯水期发电能力下降一半以上,需要从国外进口电力。另外,尼泊尔未来 10 年计划将装机容量从目前 0.8GW 提升至 10GW,超过国内需求,在丰水期可以向国外出口电力。目前印度和尼泊尔已有跨境输电线路,中国和尼泊尔在 2016 年的联合声明中表达了跨境电网建设的合作意向,目前项目正在可行性研究阶段。

尼泊尔对中国输变电企业认可度高,相关企业以 EPC 形式分享市场。在中尼两国 2016 年的联合声明中,尼泊尔高度评价了中国输变电企业,希望中方建设加德满都环路等输变电项目。目前特变电工、国电南瑞、科陆电子等企业已经深入尼泊尔输变电 EPC 市场,有望在尼泊尔电网升级扩张的过程中继续开拓市场。

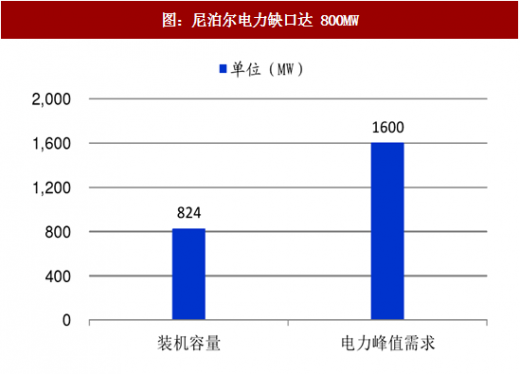

尼泊尔电力短缺情况严重。尼泊尔装机容量为 824MW,电力峰值需求达 1600MW,电力缺口接近 800MW。尼泊尔 2015 年发电量 36 亿 kWh,用电量为 34 亿 kWh,由于输配电损耗超过 30%,还需要从印度进口 11 亿 kWh 电量以满足用电需求。尼泊尔只有 65%家庭通电,首都加德满也要分区轮流停电,部分农村地区一天断电 16 小时。

图:尼泊尔电力缺口达 800MW

图:尼泊尔进口电量超过 10 亿千瓦时

装机容量提升计划和输配电网络建设催生 200 亿美元投资空间。尼泊尔计划未来 10 年使装机规模扩大至 10GW,需投资 100 亿美元以上,同时尼泊尔计划升级改造扩张输电线系统(需投资 44.5 亿美元)和配网系统(需投资 20 亿美元)。

图:尼泊尔年均电力投资预计达 20 亿美元

丰水期出口水电

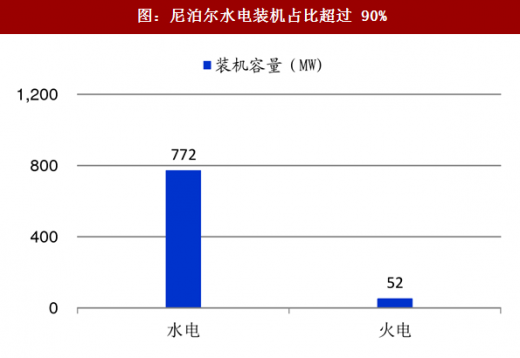

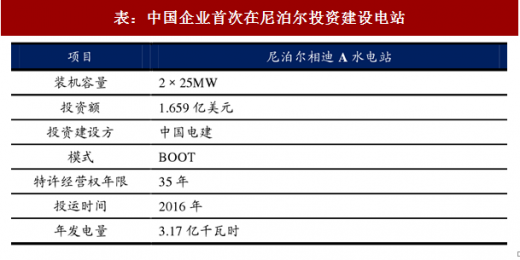

中国企业积极参与尼泊尔水电建设。尼泊尔水电蕴藏量达 83GW,占全球 2.3%。目前尼泊尔 824MW 的电力装机中,93.7%为水电,未来 10GW 装机提升计划也以水电为主。中国企业过去都以项目建设形式参与尼泊尔市场,2016 年,首个中资企业(中国电建)投资电站项目相迪 A 水电站建成发电,项目采取 BOOT 模式,特许经营权 35 年。

图:尼泊尔水电装机占比超过 90%

表:中国企业首次在尼泊尔投资建设电站

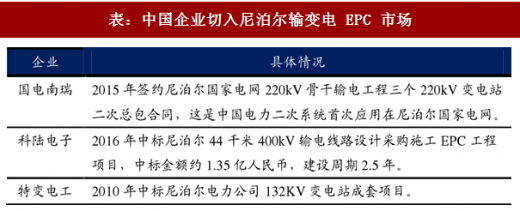

尼泊尔对中国输变电企业认可度高,相关企业以 EPC 形式分享市场。在中尼两国 2016 年的联合声明中,尼泊尔高度评价了中国输变电企业,希望中方建设加德满都环路等输变电项目。目前特变电工、国电南瑞、科陆电子等企业已经深入尼泊尔输变电 EPC 市场,有望在尼泊尔电网升级扩张的过程中继续开拓市场。

表:中国企业切入尼泊尔输变电 EPC 市场

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。