电力短缺,依靠进口

政府鼓励电源端建设

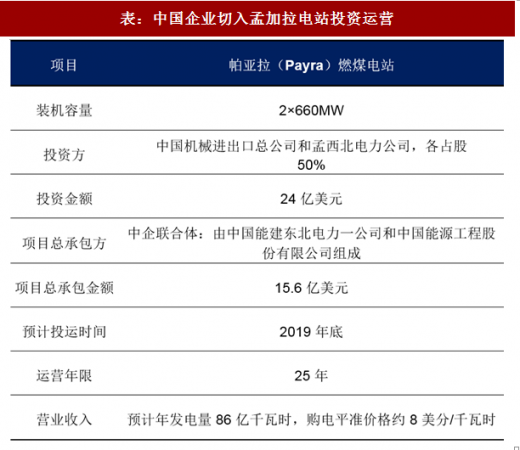

中国企业由电站建设承包转向投资运营。孟加拉 2010 年通过《快速提高电力及燃料供应法案》,上马了大批燃油和燃气电厂,中国企业借此机会大规模进入,2009 年至 2012 年共签署电厂承建合同 13 份,成为孟加拉电站的重要建设承包商。近年来,中国企业开始与孟加拉企业合作投资运营电站,例如我国在孟加拉最大投资项目帕亚拉燃煤电站,由中孟联合投资,由中国企业总承包,将为中国企业将来持续稳定的收益。

参考中国报告网发布《2018-2023年中国电力行业产业市场现状规划调查与投资前景规划预测报告》

中企斩获10亿美元大单

中国企业获得大额改造升级 EPC 订单。中国输变电企业早已切入孟加拉市场,随着孟加拉电网改造升级的推进,以特变电工、永鼎股份为代表的中国输变电承包商开始获取 10 亿美元以上的大额 EPC 订单。

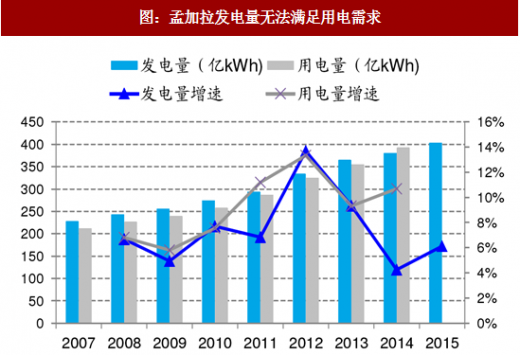

孟加拉电力供应紧缺,电网建设不足。①孟加拉近年来用电量增速高于发电量增速,国内发电量已无法满足需求,每年从印度进口约 30 亿千瓦时电量。②孟加拉主要城市已连入电网,但大部分农村地区没有联网, 24%的人口无法获得电力。③孟加拉人均用电量不足 300 千瓦时,不到南亚平均水平的一半。

图:孟加拉发电量无法满足用电需求

至 2020 年发电装机规划翻倍增长。孟加拉计划 2020 年实现电力覆盖率 100%的目标,加上电力已覆盖地区的用电增长,预计 2020 年用电需求将超过 700 亿千瓦时。为满足用电需求,孟加拉计划将电力装机从 2016 年 12.6GW 提升到 2020 年的 24GW,输电、配电线路长度分别从 1 万公里和 27 万公里提升到 1.2 万公里和 47.7 万公里,预计年均电力投资投资额 100 亿美元。

表:2020 年孟加拉用电量和装机容量接近翻倍

政府鼓励电源端建设

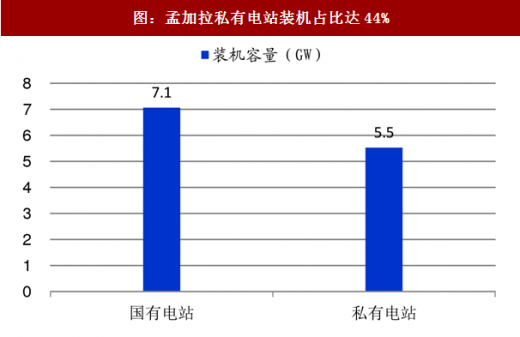

孟加拉鼓励私人和外国资本投资电站建设。孟加拉鼓励私人资本和外国资本通过公私合作、租赁电厂和私人电站等多种形式投资电力行业,对投资者给予 15 年免税待遇,并对电力设备免征增值税和关税。目前孟加拉私有电站装机容量为 5.5GW,占比达到 44%。

图:孟加拉私有电站装机占比达44%

中国企业由电站建设承包转向投资运营。孟加拉 2010 年通过《快速提高电力及燃料供应法案》,上马了大批燃油和燃气电厂,中国企业借此机会大规模进入,2009 年至 2012 年共签署电厂承建合同 13 份,成为孟加拉电站的重要建设承包商。近年来,中国企业开始与孟加拉企业合作投资运营电站,例如我国在孟加拉最大投资项目帕亚拉燃煤电站,由中孟联合投资,由中国企业总承包,将为中国企业将来持续稳定的收益。

参考中国报告网发布《2018-2023年中国电力行业产业市场现状规划调查与投资前景规划预测报告》

表:中国企业切入孟加拉电站投资运营

中企斩获10亿美元大单

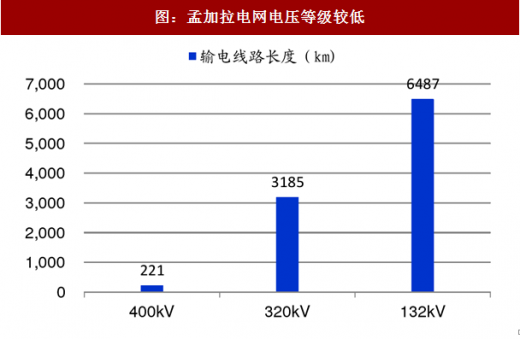

孟加拉主电网将升级至 400kV,带来电网改造机会。孟加拉主电网电压等级主要为 320kV 和 132kV,400kV 输电线路长度仅 221km;孟加拉计划逐步将主电网升级至 400kV,将带来电网升级改造市场机会。

图:孟加拉电网电压等级较低

中国企业获得大额改造升级 EPC 订单。中国输变电企业早已切入孟加拉市场,随着孟加拉电网改造升级的推进,以特变电工、永鼎股份为代表的中国输变电承包商开始获取 10 亿美元以上的大额 EPC 订单。

表:中国企业在孟加拉获得大额输变电 EPC 订单

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。