钕铁硼产业具有高技术和资金密集的特点,较高的资金及技术门槛使得该行业的生产集中度较高

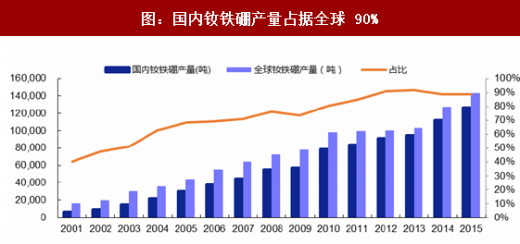

中国凭借稀土资源和成本的优势,大力发展钕铁硼永磁材料行业,已成为世界上产销钕铁硼最多的国家,年产量超过 10 万吨,占全球的 90%;在技术角度,中国在生产技术、生产装备、应用水平都快速发展,已经逐渐接近国外企业的先进水平。随着全球产能向国内的进一步集中,以及国内钕铁硼生产企业的资源整合,不仅国外的中低端和高端钕铁硼订单都向中国磁材企业转移,而且钕铁硼的深加工工序也在向国内转移,中国已经成为名副其实的全球钕铁硼生产中心。

为保障稀土资源供应,全球稀土磁材产能持续向中国转移

稀土矿富集地区借助资源和劳动力优势,大力发展稀土产业链,国内外钕铁硼生产商纷纷向资源地附近转移。中国探明储量的稀土矿区有 60 多处,分布于 16 个省(区),其中包头的白云鄂博稀土矿占全国储量 80%以上,是我国第一大稀土矿,掌握了我国绝大多数的轻稀土资源。近年来,包头、江西和四川等地借资源、能源和劳动力优势进行招商引资,大力发展和延伸以稀土材料为主的稀土产业链,国内外钕铁硼材料厂家为了保证原材料供应、提高企业抗风险能力纷纷向稀土资源地转移。

参考中国报告网发布《2017-2022年中国钕铁硼市场发展态势及十三五投资规划研究报告》

钕铁硼产能向中国转移经历了两个阶段。 第一个阶段是 2000 年起,中低端钕铁硼的产能转移。中国低廉的稀土原材料价格和劳动力成本带来了无可比拟的比较优势,因此发达国家的磁材生产一方面向高端发展,另一方面中低端产能向中国转移。这个阶段产能转移的主要形式是国外的工厂纷纷关停,到中国来合资或新设厂。

第二阶段是 2010 年起,高性能钕铁硼的产能转移。2010-2011 年政策调控和行业整合扩大稀土国内外价差,中国对稀土原材料的出口控制迫使国外企业寻求原材料保障而导致产能转移。2010-2011 年稀土政策调控持续发力,强大的调控力度直接导致稀土供应收紧,稀土价格出现暴涨,同时国内外稀土价差持续扩大,最高时价差达到 80 万元/吨。一方面中国的稀土出口配额减少,另一方面出口价格远超国内价格,同时导致国外钕铁硼产商难以获取稀土原材料,生产上可以说是“无米下锅”,因此下游客户不得不转而选择中国的钕铁硼生产商作为主要供应商,大量高端订单向中国磁材企业转移。

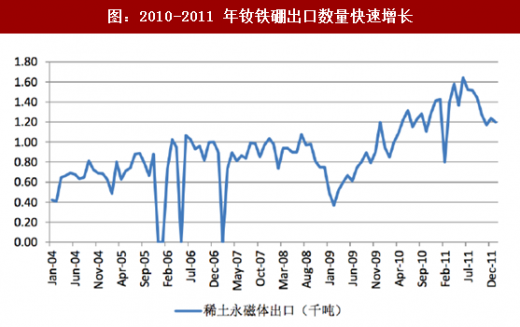

从进出口数据观察产业的转移尤为明显。,这个阶段主要是国外以前保留的一些高端产能的被迫转移,主要形式是海外高端钕铁硼需求订单向中国转移,2010-2011 年钕铁硼出口数量增加(此后不再增加是因为下游电机等厂商也向中国转移),但其生产制造过程中使用的初产品钕铁硼合金片出口量连续数年显著下降。(注:由于 2012 年以前和 2012 年以后的可用统计数据不完全相同因此分作两图,但是均可展现钕铁硼出口量的增减情况)

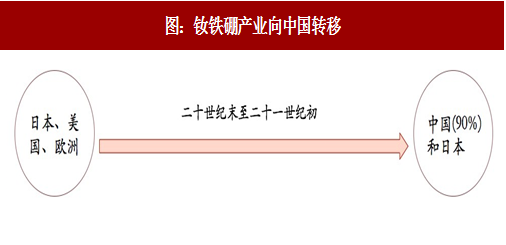

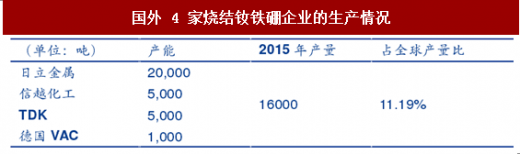

在二十世纪末钕铁硼成功量产之初,其产能主要分布在日本、美国,以及欧洲的少数国家。其中,日本和美国掌握着高性能钕铁硼的生产技术,在产品开发方面始终位居世界前列。二十世纪末至二十一世纪初,全球稀土永磁产业格局发生了重大调整,欧美的稀土永磁产业出现剧烈震荡和萎缩,使得发达国家烧结钕铁硼企业仅剩欧洲的 VAC 和日本的日立金属、TDK 及信越化工 4 家企业。目前,世界钕铁硼永磁材料生产主要集中在中国和日本。

图:钕铁硼产业向中国转移

中国凭借稀土资源和成本的优势,大力发展钕铁硼永磁材料行业,已成为世界上产销钕铁硼最多的国家,年产量超过 10 万吨,占全球的 90%;在技术角度,中国在生产技术、生产装备、应用水平都快速发展,已经逐渐接近国外企业的先进水平。随着全球产能向国内的进一步集中,以及国内钕铁硼生产企业的资源整合,不仅国外的中低端和高端钕铁硼订单都向中国磁材企业转移,而且钕铁硼的深加工工序也在向国内转移,中国已经成为名副其实的全球钕铁硼生产中心。

图:国内钕铁硼产量占据全球 90%

国外 4 家烧结钕铁硼企业的生产情况

为保障稀土资源供应,全球稀土磁材产能持续向中国转移

我国稀土资源储量列世界第一,是世界上唯一可以大量供应不同品种及不同品级稀土产品的国家,素有“稀土王国”之称。丰富的稀土资源为我国大力开发稀土应用材料提供了得天独厚的优势条件。根据 USGS 数据,世界稀土基础储量为 12,000 万吨,储量排名依次为中国、 巴西、俄罗斯、印度、澳大利亚,其中中国占据了 37%。

图:中国是稀土储量第一大国(单位:万吨)

稀土矿富集地区借助资源和劳动力优势,大力发展稀土产业链,国内外钕铁硼生产商纷纷向资源地附近转移。中国探明储量的稀土矿区有 60 多处,分布于 16 个省(区),其中包头的白云鄂博稀土矿占全国储量 80%以上,是我国第一大稀土矿,掌握了我国绝大多数的轻稀土资源。近年来,包头、江西和四川等地借资源、能源和劳动力优势进行招商引资,大力发展和延伸以稀土材料为主的稀土产业链,国内外钕铁硼材料厂家为了保证原材料供应、提高企业抗风险能力纷纷向稀土资源地转移。

参考中国报告网发布《2017-2022年中国钕铁硼市场发展态势及十三五投资规划研究报告》

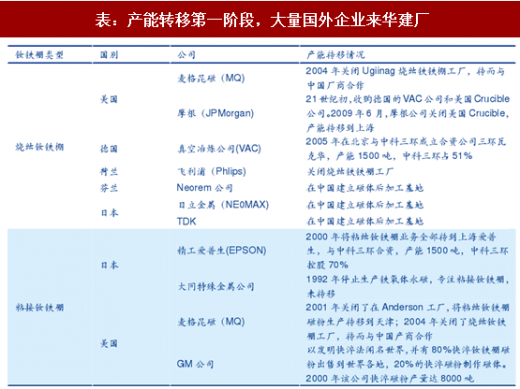

钕铁硼产能向中国转移经历了两个阶段。 第一个阶段是 2000 年起,中低端钕铁硼的产能转移。中国低廉的稀土原材料价格和劳动力成本带来了无可比拟的比较优势,因此发达国家的磁材生产一方面向高端发展,另一方面中低端产能向中国转移。这个阶段产能转移的主要形式是国外的工厂纷纷关停,到中国来合资或新设厂。

表:产能转移第一阶段,大量国外企业来华建厂

从进出口数据观察产业的转移尤为明显。,这个阶段主要是国外以前保留的一些高端产能的被迫转移,主要形式是海外高端钕铁硼需求订单向中国转移,2010-2011 年钕铁硼出口数量增加(此后不再增加是因为下游电机等厂商也向中国转移),但其生产制造过程中使用的初产品钕铁硼合金片出口量连续数年显著下降。(注:由于 2012 年以前和 2012 年以后的可用统计数据不完全相同因此分作两图,但是均可展现钕铁硼出口量的增减情况)

图:2010-2011 年钕铁硼出口数量快速增长

图:2012 年至今钕铁硼出口量震荡持稳

图:2011 至今钕铁硼初产品出口数量大幅下降

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。