钕铁硼在需求端被替代,有两种可能性,一是被性能更加优越的磁性材料替代,例如第四代稀土永磁材料,稀土铁氮体;二是由于性价比原因,被一些性能稍差的材料替代,例如铁氧体或钐钴磁体。第一种可能性,从性能角度来看,鉴于第四代稀土永磁材料形成成熟工艺走向实用至少还需几十年,短期难以出现性能更加优越的磁性材料。第二种可能性,从性价比角度来看,钐钴磁体、铁氧体都有可能在低端领域部分替代甚至完全替代钕铁硼磁材,而在高端领域,钕铁硼的刚性需求和新兴需求难以替代。因此,高端领域的应用增长才是钕铁硼

行业未来发展的决定性因素,低端应用领域的替代可能无碍整个钕铁硼磁材行业的快速发展。

参考中国报告网发布《2018-2023年中国钕铁硼永磁材料产业调查与发展趋势研究报告》

行业未来发展的决定性因素,低端应用领域的替代可能无碍整个钕铁硼磁材行业的快速发展。

图:磁性材料发展重心——高性能钕铁硼

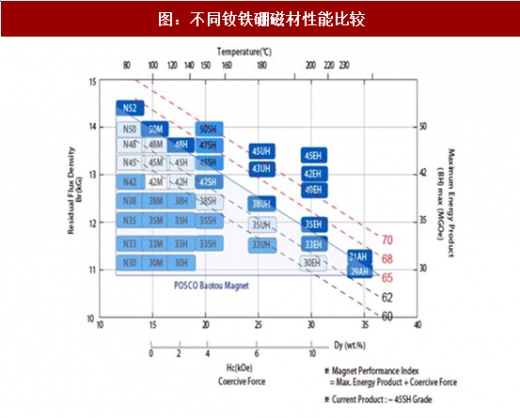

不同性能水平的钕铁硼系列分别适用于不同的应用领域。根据《中国高新技术产品目录 2006》定义,高性能钕铁硼永磁材料主要是指以速凝甩带法制成、内禀矫顽力 Hcj(kOe)和最大磁能积(BH)max(MGOe)之和大于 60 的烧结钕铁硼永磁材料;然而,在市场中企业往往并不按照这样的标准区分高性能和低端钕铁硼,而是根据下游产品的差异进行划分,概括地说,高性能钕铁硼主要指应用于高技术壁垒领域的各种型号的电机、压缩机、传感器之中的钕铁硼,包括永磁电机、EPS、风力发电、变频家电、节能电机、高级音像设备等领域。近几年随着新能源汽车的发展,新能源汽车电机的磁材需求也成为高端钕铁硼磁材的重要市场。

参考中国报告网发布《2018-2023年中国钕铁硼永磁材料产业调查与发展趋势研究报告》

表:钕铁硼有多种系列,适用于不同领域

图:不同钕铁硼磁材性能比较

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。