我国推广新能源汽车的力度空前,至2017年底,新能源汽车保有量已经超过170万辆。新能源汽车的核心是动力电池,按照不同的使用场景,电池的寿命在3-5年,因此,未来将有大量动力电池报废下来,对动力电池进行回收利用,不仅符合新能源汽车绿色环保的定位,而且有利于对锂钴等资源的循环利用,降低对自然资源的依赖,意义重大。

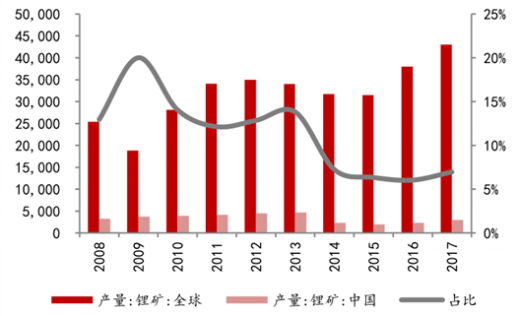

锂金属是制造动力电池的重要原材料。目前我国对锂的需求中有70%依赖进口。我国的锂矿资源主要分布在四川、青海和西藏等区域,生态环境脆弱而且交通运输能力有限,远离需求地区,短时间内大规模开采利用的可能性极低,自有产能无法满足国内动力电池的激增的需求,我国对于进口锂电池原材料的需求会逐年增加。锂的价格也随着新能源汽车需求的爆发而大幅度上涨,供给端产能释放导致价格回落,但仍处于高位。

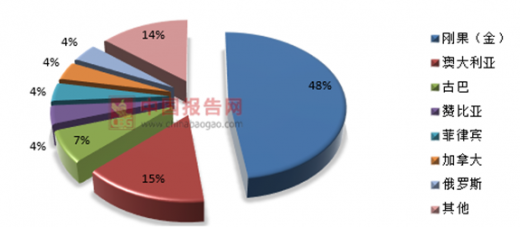

动力电池中另一个重要的元素钴也是稀缺资源。我国钴储量基础约8万吨,资源量56.6万吨,品位低,钴资源十分匮乏,进口依赖度高达90%。全球钴储量约710万吨,主要集中在刚果(金)、澳大利亚、古巴、新喀里多尼亚、赞比亚和俄罗斯,中国仅占1%。刚果(金)的钴储量为340万吨,占全球钴储量的48%,居世界第一位,但由于刚果(金)地区政局不稳定,使得全球的钴供应具有了一定的不确定性。

回收动力锂电池具有极强的环保意义,符合当今打造蓝天白云、碧水青山的环保大方向。

根据工信部《汽车产业中长期发展规划》,2025年汽车销量中20%的比例是新能源汽车,传统汽车市场将出现萎缩,假设2500万的销量,则对应新能源汽车的体量大约是500万辆。鉴于双积分政策已经与4月正式实施,积分交易系统也在7月上线,这一系列举措为今后新能源汽车行业奠定了基调。政府将对新能源汽车的推广压力传导给车企端,促进车企生产更多的新能源汽车,预计2020年超额完成200万辆,2025年完成500万辆新能源汽车的销售规模。基于此预计2018年新能源汽车销量将达到113万辆,占汽车总销量的3.7%;2020年完成210万辆的销售规模;2025年完成500万销量规模。

参考观研天下发布《2018年中国动力电池回收市场分析报告-行业深度分析与发展前景预测》

对动力电池进行拆解利用的成本投入中,废旧电池作为原材料占比最高,此外,还有辅助材料、设备折旧、环境处理费和人员费用等,平均成本在18600元/吨左右。

锂金属是制造动力电池的重要原材料。目前我国对锂的需求中有70%依赖进口。我国的锂矿资源主要分布在四川、青海和西藏等区域,生态环境脆弱而且交通运输能力有限,远离需求地区,短时间内大规模开采利用的可能性极低,自有产能无法满足国内动力电池的激增的需求,我国对于进口锂电池原材料的需求会逐年增加。锂的价格也随着新能源汽车需求的爆发而大幅度上涨,供给端产能释放导致价格回落,但仍处于高位。

我国和全球锂矿产量对比(万吨)

资料来源:中国报告网整理

动力电池中另一个重要的元素钴也是稀缺资源。我国钴储量基础约8万吨,资源量56.6万吨,品位低,钴资源十分匮乏,进口依赖度高达90%。全球钴储量约710万吨,主要集中在刚果(金)、澳大利亚、古巴、新喀里多尼亚、赞比亚和俄罗斯,中国仅占1%。刚果(金)的钴储量为340万吨,占全球钴储量的48%,居世界第一位,但由于刚果(金)地区政局不稳定,使得全球的钴供应具有了一定的不确定性。

全球钴矿分布(%)

资料来源:中国报告网整理

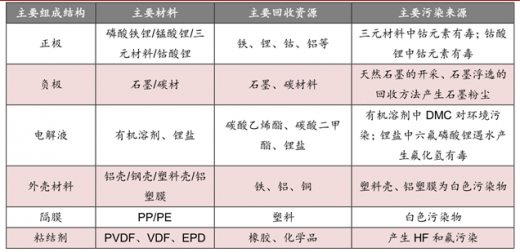

回收动力锂电池具有极强的环保意义,符合当今打造蓝天白云、碧水青山的环保大方向。

锂电池的化学特性和潜在的环境污染

资料来源:公开资料整理

根据工信部《汽车产业中长期发展规划》,2025年汽车销量中20%的比例是新能源汽车,传统汽车市场将出现萎缩,假设2500万的销量,则对应新能源汽车的体量大约是500万辆。鉴于双积分政策已经与4月正式实施,积分交易系统也在7月上线,这一系列举措为今后新能源汽车行业奠定了基调。政府将对新能源汽车的推广压力传导给车企端,促进车企生产更多的新能源汽车,预计2020年超额完成200万辆,2025年完成500万辆新能源汽车的销售规模。基于此预计2018年新能源汽车销量将达到113万辆,占汽车总销量的3.7%;2020年完成210万辆的销售规模;2025年完成500万销量规模。

参考观研天下发布《2018年中国动力电池回收市场分析报告-行业深度分析与发展前景预测》

对动力电池进行拆解利用的成本投入中,废旧电池作为原材料占比最高,此外,还有辅助材料、设备折旧、环境处理费和人员费用等,平均成本在18600元/吨左右。

动力电池拆解回收成本构成分析(%)

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。