1、全球锂电池供应情况

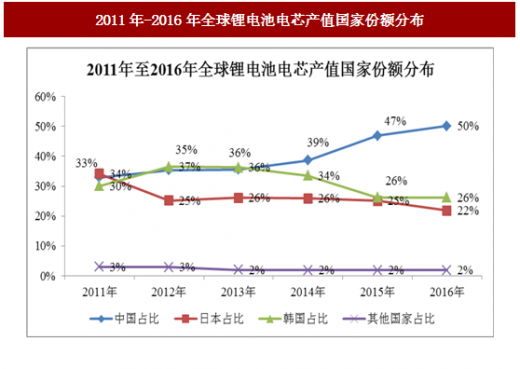

2011 年之前,日本基本垄断了全球的锂离子电池生产。2001 年之后,中国加入 WTO,全球制造业中心向中国转移,中国逐渐成为全球规模最大、产业链齐全的电子制造中心。2016 年中国、日本和韩国的锂离子电池产量占全球产量的 98.11%,中国产量增长迅速且所占市场份额稳中有升。根据高工锂电数据统计,我国锂离子电池产量占全球的市场份额由 2011 年的 33%增至 2016 年的50%,成为全球主要的锂离子电池生产国。近年来中国锂电市场份额的提升主要由中国电动汽车爆发式的增长带动,目前中国电动汽车主要采用国产电芯为主。2016 年中国动力电池全球动力出货量占比达到 62.2%。

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

高工锂电预计,随着特斯拉超级工厂的分批投产和戴姆勒、Saft 等欧洲电池企业的产能受终端的影响也将陆续上量 ,2017 年其它地区锂电池产值也将会有很大增长。

在效益方面,2016 年全国规模以上电池制造企业累计主营业务收入 5,501.2亿元,同比增长 18.8%,实现利润总额 373.4 亿元,同比增长 37.4%。其中锂离子产品主营业务收入 2,824 亿元,同比增长 33.3%,实现利润总额 235.6 亿元,同比增长 73.5%。

随着锂离子电池应用范围的逐步扩张和生产成本的下降,全球锂离子电池产业呈现快速增长。根据高工锂电统计数据,全球锂离子电池电芯产值从 2011 年842 亿元增加至 2016 年 2,217 亿元,年复合增长率达到 21.36%。预计 2017-2018年锂电池产值规模增速超过20%,2018年全球锂电池市场规模将达到3,000亿元。

2011-2018年全球锂电池电芯产值

2011 年之前,日本基本垄断了全球的锂离子电池生产。2001 年之后,中国加入 WTO,全球制造业中心向中国转移,中国逐渐成为全球规模最大、产业链齐全的电子制造中心。2016 年中国、日本和韩国的锂离子电池产量占全球产量的 98.11%,中国产量增长迅速且所占市场份额稳中有升。根据高工锂电数据统计,我国锂离子电池产量占全球的市场份额由 2011 年的 33%增至 2016 年的50%,成为全球主要的锂离子电池生产国。近年来中国锂电市场份额的提升主要由中国电动汽车爆发式的增长带动,目前中国电动汽车主要采用国产电芯为主。2016 年中国动力电池全球动力出货量占比达到 62.2%。

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

2011年-2016年全球锂电池电芯产值国家份额分布

高工锂电预计,随着特斯拉超级工厂的分批投产和戴姆勒、Saft 等欧洲电池企业的产能受终端的影响也将陆续上量 ,2017 年其它地区锂电池产值也将会有很大增长。

2、中国锂电池供应情况

2008 年以来我国锂离子电池产量保持了较快增速。国家统计局数据显示,全国锂离子电池产量从 2008 年的 10.33 亿自然只增加至 2016 年的 78.42 亿自然只,复合增长率为 28.84%。产值方面,我国锂电池产值从 2011 年 277 亿元增加至 2016 年的 1,110 亿元,复合增长率为 32.00%。

20008年-2016年我国锂离子电池累计年产量(亿只)

在效益方面,2016 年全国规模以上电池制造企业累计主营业务收入 5,501.2亿元,同比增长 18.8%,实现利润总额 373.4 亿元,同比增长 37.4%。其中锂离子产品主营业务收入 2,824 亿元,同比增长 33.3%,实现利润总额 235.6 亿元,同比增长 73.5%。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。