1、全球锂离子电池市场的需求分析

2016 年全球应用于电动汽车动力锂电池需求量为 52.8GWh,同比增长 69.23%,是三大终端中增量最大的板块。高工锂电预计到 2017 年全球动力锂电池消费量将达到 71GWh,中国将成为全球最大电动汽车及动力电池消费市场。

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

从全球锂电池分产品结构的销售额角度,2016 年消费型锂电池市场份额占比有所下滑,但仍然占据着最大的市场份额,销售额占比达 52.9%。动力型锂电池市场份额逐年上升,2016 年销售额达 856 亿元,占比达 38.6%。储能及其他工业型锂电池销售额达 188 亿元,市场份额占比为 8.5%。

2016 年受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池行业发展呈现出“一快一慢”新常态。2016 年,我国电动汽车产量达到 51.7 万辆,带动我国动力电池产量达到 33.0GWh,同比增长 65.83%。同期我国消费型锂离子电池市场需求约为 26.6GWh,同比增长 13.42%。与全球发展趋势一致,消费型锂离子电池需求占比下降至 42.42%,同比下降 8.7 个百分点,动力型锂离子电池占比快速提高 10 个百分点至 52.63%,随着储能电站建设步伐加快,锂离子电池在移动通信基站储能电池领域逐步推广,2016 年储能型锂离子电池的应用占比达到 4.94%。

20 世纪 90 年代,日本索尼公司开创了锂离子电池商业化生产的先河,锂离子电池作为新兴的储能组件进入商业化推广的阶段。经过多年发展,该产业已经形成专业化分工程度高的完整产业链,全球锂离子电池市场取得了长足的发展。锂离子电池的应用领域也从 初的小型数码类电子产品发展为电动汽车、储能电站等大规模储能产品。根据高工锂电统计数据,全球三大应用终端锂电池电芯需求总量从 2011 年的 34GWh 增加至 2016 年的 129.4 GWh,年复合增长率达到30.64%。预计到 2017 年全球锂电池电芯需求达到 160.9GWh。

2011-2017年全球三大应用端锂电池电芯需求总量合计

2016 年全球应用于电动汽车动力锂电池需求量为 52.8GWh,同比增长 69.23%,是三大终端中增量最大的板块。高工锂电预计到 2017 年全球动力锂电池消费量将达到 71GWh,中国将成为全球最大电动汽车及动力电池消费市场。

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

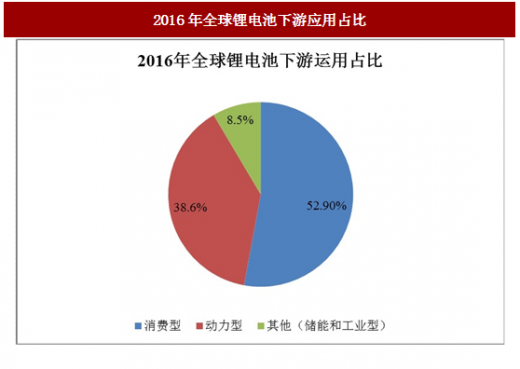

从全球锂电池分产品结构的销售额角度,2016 年消费型锂电池市场份额占比有所下滑,但仍然占据着最大的市场份额,销售额占比达 52.9%。动力型锂电池市场份额逐年上升,2016 年销售额达 856 亿元,占比达 38.6%。储能及其他工业型锂电池销售额达 188 亿元,市场份额占比为 8.5%。

2016年全球锂电池下游应用占比

2、中国锂离子电池市场需求分析

从整体上看,国内锂离子电池市场的发展与全球市场基本同步,都处于行业的高速增长期。2010 年至 2016 年我国锂离子电池下游应用占比呈现消费型电池占比逐年下降、动力类占比逐年提升的格局。尤其是 2014 年新能源汽车推广以来,动力类电池占比逐年翻番。消费型电池占比从 2010 年 91.20%下降至 2016 年的 42.42%,动力型电池占比从 2010 年 4.60%上升至 2016 年的 52.63%。2016 年受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池行业发展呈现出“一快一慢”新常态。2016 年,我国电动汽车产量达到 51.7 万辆,带动我国动力电池产量达到 33.0GWh,同比增长 65.83%。同期我国消费型锂离子电池市场需求约为 26.6GWh,同比增长 13.42%。与全球发展趋势一致,消费型锂离子电池需求占比下降至 42.42%,同比下降 8.7 个百分点,动力型锂离子电池占比快速提高 10 个百分点至 52.63%,随着储能电站建设步伐加快,锂离子电池在移动通信基站储能电池领域逐步推广,2016 年储能型锂离子电池的应用占比达到 4.94%。

2010-2016年我国锂离子电池下游应用占比

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。