1、负极材料的市场需求分析

需求增长的主要原因:

①动力电池市场快速增长。随着动力电池成本的下降、新能源汽车的配套措施逐渐完善,动力锂电池未来两年在电动车方面将大规模使用,从而带动负极材料的需求保持较快增长。

②储能市场受“能源互联网”及美国特斯拉发布储能产品的带动,其空间广阔。锂离子电池将率先在通信储能、电网储能领域发挥作用。负极材料可以满足储能领域锂离子电池的技术要求。

③3C 数码市场容量趋于饱和,但细分领域中低端产品的不断升级替代和高端市场份额的增加仍在继续,因此对中高端负极材料的需求保持增长。

④锂离子电池负极材料出口销量继续稳定增长。

参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

目前我国动力锂电池厂商与国际龙头厂商差距主要体现在自动化程度与生产良率上。根据真锂研究报道,当前国际动力锂电池龙头企业生产线自动化率约85%,而国内一线企业生产线自动化率不到 60%,二三线企业平均不到 30%;国内动力锂电池制造合格率为 70%-80%,而国外企业的全自动化生产线合格率达90%。为提升生产良率和产品性能,国内动力锂电池企业陆续引进全自动化生产线。在一线动力锂电池企业引领下,预计未来全自动化生产线将是行业主流 。

2016 年我国涂覆隔膜总产销量为 4.5 亿平方米,其中代工厂销售 1.80 亿平方米,占比 40%,基膜厂自带涂覆 1.71 亿平方米,占比 38%,纯销售涂覆膜企业销售 0.99 亿平方米,占比 22%。高工锂电预测 2018 年我国涂覆膜总销量将达到 10.7 亿平方米 。

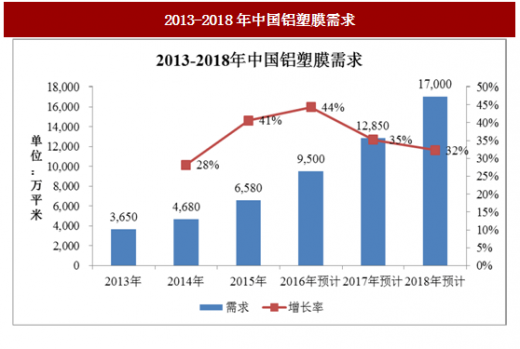

2016年中国锂离子电池铝塑包装膜的需求量约9,500万平米,同比增长44%,市场规模约 32 亿元左右,同比增长 51%。预计到 2017 年,铝塑膜的市场规模将达到 38.3 亿元。

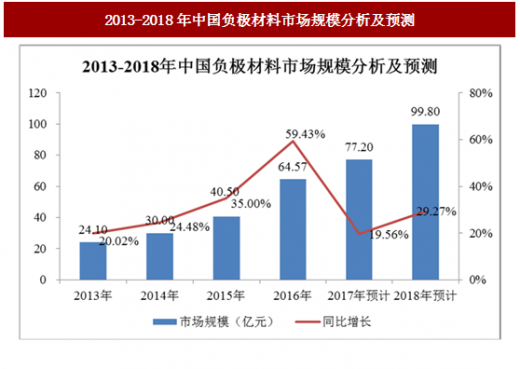

2013 年以来,中国负极材料市场规模保持快速增长,市场规模从 2013 年的24.10 亿元增长至 2016 年的 64.57 亿元,复合增长率达到 38.89%。2018 年有望达到近百亿元的市场规模。

2013-2018年中国负极材料市场规模分析及预测

需求增长的主要原因:

①动力电池市场快速增长。随着动力电池成本的下降、新能源汽车的配套措施逐渐完善,动力锂电池未来两年在电动车方面将大规模使用,从而带动负极材料的需求保持较快增长。

②储能市场受“能源互联网”及美国特斯拉发布储能产品的带动,其空间广阔。锂离子电池将率先在通信储能、电网储能领域发挥作用。负极材料可以满足储能领域锂离子电池的技术要求。

③3C 数码市场容量趋于饱和,但细分领域中低端产品的不断升级替代和高端市场份额的增加仍在继续,因此对中高端负极材料的需求保持增长。

④锂离子电池负极材料出口销量继续稳定增长。

2、锂离子电池设备的市场需求分析

锂电池设备由前端设备(搅拌、涂布、辊压、分切)、中道(卷绕)、后端设备(封装、注液等)组成,前端设备是锂电池生产工序核心设备,价值量也高。随着锂电行业向一二线厂商集中,设备的高端化提升,目前 1GWh 对应 5 亿左右的设备投入,前端设备占产线产值将达到 50%以上,高端化趋势明显。参考中国报告网发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

目前我国动力锂电池厂商与国际龙头厂商差距主要体现在自动化程度与生产良率上。根据真锂研究报道,当前国际动力锂电池龙头企业生产线自动化率约85%,而国内一线企业生产线自动化率不到 60%,二三线企业平均不到 30%;国内动力锂电池制造合格率为 70%-80%,而国外企业的全自动化生产线合格率达90%。为提升生产良率和产品性能,国内动力锂电池企业陆续引进全自动化生产线。在一线动力锂电池企业引领下,预计未来全自动化生产线将是行业主流 。

3、涂覆隔膜的市场需求分析

涂覆工艺作为改善隔膜在锂离子电池中的循环性能和耐高温性能的有效方法,涂覆隔膜的市场需求不断上升。随着 4G 网络和无线消费的增加,消费电子终端越来越多采用大屏幕,对快充需求增加,体积容量密度要求越来越高。所采用的锂离子电池隔膜厚度也越来越薄,如主流的消费电子用隔膜厚度 2013 年是16μm,2014 年是 12μm,2015 年逐渐发展到 7μm。薄的隔膜对于电池制造工艺中的环境和设备精度要求很高,同时在滥用条件下的热关断保护功能减弱,造成电池应用的不可靠性。陶瓷涂覆隔膜可以改善薄隔膜的机械强度和提高耐热等级,一定程度上改善了电池产品的可靠性。国际主流的高端智能手机和主流电池厂商都采用了陶瓷涂覆隔膜。对于电池容量更大、串联电压更高、使用环境比消费电子更苛刻的动力电池而言,涂覆隔膜是必选的材料。涂覆隔膜作为降低电池内部事故的重要措施被国际主流的电池厂家和电动汽车广泛使用。2016 年我国涂覆隔膜总产销量为 4.5 亿平方米,其中代工厂销售 1.80 亿平方米,占比 40%,基膜厂自带涂覆 1.71 亿平方米,占比 38%,纯销售涂覆膜企业销售 0.99 亿平方米,占比 22%。高工锂电预测 2018 年我国涂覆膜总销量将达到 10.7 亿平方米 。

4、铝塑包装膜的市场需求分析

铝塑包装膜是软包锂离子电池的外包装材料。由于终端设备的轻薄化,原来采用金属铝壳包装的电池、圆柱电池逐渐被软包电池替代。另外从动力电池的发展来看,对于乘用车和商用车都需要搭载重量更轻,能量更高的锂离子动力电池,采用铝塑软包装的动力电池则提供了相对较好的重量能量密度。国际上热销的日产公司的 Leaf 和美国通用公司的 Volt 均采用了铝塑包装的锂离子电池。2016年中国锂离子电池铝塑包装膜的需求量约9,500万平米,同比增长44%,市场规模约 32 亿元左右,同比增长 51%。预计到 2017 年,铝塑膜的市场规模将达到 38.3 亿元。

2013-2018年中国铝塑膜需求

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。