根据观研报告网发布的《2021年中国镍氢电池行业分析报告-产业格局现状与发展动向前瞻》显示,镍氢电池是一种性能良好的蓄电池,作为氢能源应用的一个重要方向越来越被人们注意。镍氢电池分为高压镍氢电池和低压镍氢电池。镍氢电池正极活性物质为Ni(OH)2(称NiO电极),负极活性物质为金属氢化物,也称储氢合金(电极称储氢电极),电解液为6mol/L氢氧化钾溶液。

1、全球镍氢电池行业市场规模

日本和中国是全球镍氢电池行业主要生产基地,其中我国以生产小型镍氢电池为主,日本则以生产大型镍氢电池为主。根据日本富士经济的数据,2019年全球镍氢电池市场规模约为729.5亿元。

观研报告网发布的资料显示,近年来,全球小型镍氢电池行业市场需求基本上保持平衡。根据日本富士经济数据显示,2019年全球小型镍氢电池生产规模达到10.2亿只,预计2024年约为9.5亿只。

2、中国镍氢电池行业市场规模

近年来,随着国内电池制造企业对新型产品、先进制造、节能减排等技术的攻关和应用推广不断加强,并且大力引进自动化程度较高的制造和检测设备,让国内电池制造的生产效率和产品品质得到很大提高。目前,我国已成为全球镍氢电池第一生产国,2019年我国镍氢电池产品出口额为3.86亿美元。未来,我国镍氢电池的技术路线持续向高安全性以及宽温应用等方向发展。

镍氢电池凭借其安全性、适用温度范围广等特点,在民用零售、车载T-Box等细分领域具备独特优势,预计在未来较长时间市场空间相对稳定。

(1)民用零售

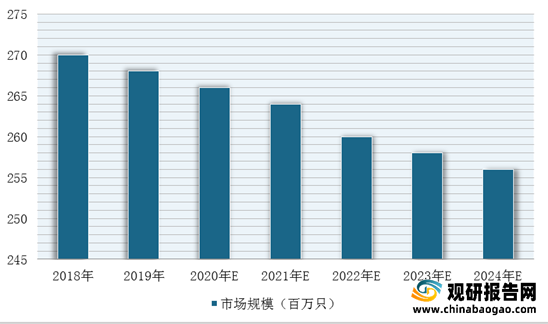

镍氢电池凭借绿色环保、高安全性、循环寿命长、性价比高等优势,通过商超等零售渠道,在玩具、灯具、个人护理及数码相机等领域均有所应用。目前,全球镍氢电池行业市场趋于饱和,产业规模呈稳定增长趋势。根据日本富士经济预测,2021-2024年全球民用零售镍氢电池将保持2.70亿只的市场规模。

(2)车载T-Box

车载T-Box是一种可深度读取汽车CAN(控制器局域网络)总线数据和私有协议的装置,是智能网联汽车的关键零部件之一。近几年,全球各国政府开始鼓励汽车配置E-Call功能,对镍氢电池行业需求也不断上升,未来市场前景十分广阔。

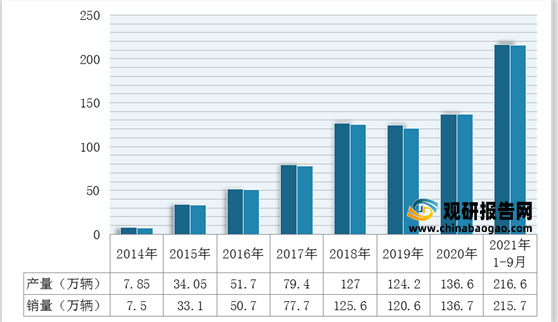

在中国市场,2016年,国家工信部颁发《工业和信息化部关于进一步做好新能源汽车推广应用安全监管工作的通知》,要求自2017年1月1日起,对新生产和已销售的全部新能源汽车安装车载终端,即车载T-Box,按照《电动汽车远程服务与管理系统技术规范》(GB/T32960)国家标准要求,将公共服务领域车辆相关安全状态信息上传至地方监测平台。因此,在国家政策驱动下,我国新能源汽车产业将成为车载T-Box行业发展的源动力。

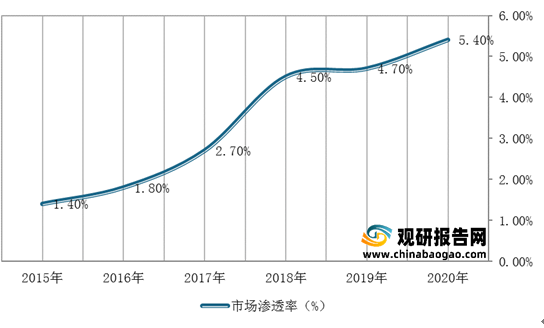

并且,近年来,随着我国新能源汽车产业高速发展(销售情况仅次于欧洲),市场渗透率不断提高,这将间接带动上游镍氢电池在该领域的产业规模持续扩大。根据数据显示,2020年,我国新能源汽车行业产量136.6万辆,销量达到136.7万辆,市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到5.4%,同比增长0.7个百分点;截止2021年1-9月,全国新能源汽车产销量分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。

1、全球镍氢电池行业市场规模

日本和中国是全球镍氢电池行业主要生产基地,其中我国以生产小型镍氢电池为主,日本则以生产大型镍氢电池为主。根据日本富士经济的数据,2019年全球镍氢电池市场规模约为729.5亿元。

观研报告网发布的资料显示,近年来,全球小型镍氢电池行业市场需求基本上保持平衡。根据日本富士经济数据显示,2019年全球小型镍氢电池生产规模达到10.2亿只,预计2024年约为9.5亿只。

2018-2024年全球小型镍氢电池产量预测情况

数据来源:观研天下整理

2、中国镍氢电池行业市场规模

近年来,随着国内电池制造企业对新型产品、先进制造、节能减排等技术的攻关和应用推广不断加强,并且大力引进自动化程度较高的制造和检测设备,让国内电池制造的生产效率和产品品质得到很大提高。目前,我国已成为全球镍氢电池第一生产国,2019年我国镍氢电池产品出口额为3.86亿美元。未来,我国镍氢电池的技术路线持续向高安全性以及宽温应用等方向发展。

3、镍氢电池行业下游市场现状

镍氢电池凭借其安全性、适用温度范围广等特点,在民用零售、车载T-Box等细分领域具备独特优势,预计在未来较长时间市场空间相对稳定。

(1)民用零售

镍氢电池凭借绿色环保、高安全性、循环寿命长、性价比高等优势,通过商超等零售渠道,在玩具、灯具、个人护理及数码相机等领域均有所应用。目前,全球镍氢电池行业市场趋于饱和,产业规模呈稳定增长趋势。根据日本富士经济预测,2021-2024年全球民用零售镍氢电池将保持2.70亿只的市场规模。

2018-2024年全球民用零售镍氢电池市场规模预测情况

数据来源:观研天下整理

(2)车载T-Box

车载T-Box是一种可深度读取汽车CAN(控制器局域网络)总线数据和私有协议的装置,是智能网联汽车的关键零部件之一。近几年,全球各国政府开始鼓励汽车配置E-Call功能,对镍氢电池行业需求也不断上升,未来市场前景十分广阔。

2018-2024年全球车载T-Box市场规模预测情况

数据来源:观研天下整理

在中国市场,2016年,国家工信部颁发《工业和信息化部关于进一步做好新能源汽车推广应用安全监管工作的通知》,要求自2017年1月1日起,对新生产和已销售的全部新能源汽车安装车载终端,即车载T-Box,按照《电动汽车远程服务与管理系统技术规范》(GB/T32960)国家标准要求,将公共服务领域车辆相关安全状态信息上传至地方监测平台。因此,在国家政策驱动下,我国新能源汽车产业将成为车载T-Box行业发展的源动力。

并且,近年来,随着我国新能源汽车产业高速发展(销售情况仅次于欧洲),市场渗透率不断提高,这将间接带动上游镍氢电池在该领域的产业规模持续扩大。根据数据显示,2020年,我国新能源汽车行业产量136.6万辆,销量达到136.7万辆,市场渗透率(全国新能源汽车销量占全国汽车总销量比例)达到5.4%,同比增长0.7个百分点;截止2021年1-9月,全国新能源汽车产销量分别完成216.6万辆和215.7万辆,同比分别增长1.8倍和1.9倍。

2014-2021年1-9月我国新能源汽车产销量统计情况

数据来源:观研天下整理

2015-2020年我国新能源汽车行业渗透率

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。