国家新能源汽车补贴政策的发布给国内的动力电池行业带来了巨大的影响。在动力电池行业投资火热的情况下,动力锂电池产能大幅扩充。根据统计,2017年,我国汽车动力锂电池产能达到142.00GWh,同比增长119.0%;2018年一季度,中国汽车动力锂电池产能为45.45GWh,同比增长62.3%。自2015年开始,汽车动力锂电池行业的产能利用率持续下降,2017年行业的产能利用率仅为31.3%;2018年一季度,汽车动力锂电池行业的产能利用率继续下降至19.0%,行业整体存在产能过剩问题。

参考观研天下发布《2018年中国动力锂电池市场分析报告-行业运营态势与发展前景预测》

阶段性过剩:扩产周期与需求增长错配,当前供给大于需求,但小于远景需求

尽管目前动力电池产能严重供过于求,但从中长期看,动力电池的需求量在上千 GWh 量级,现有产能仍需扩产近 10 倍才能满足供应。预估全球动力电池的总需求将从 2016 年的 21GWh 增长到 2030 年的 1300GWh,15 年内复合增速达 35%,因此行业内的龙头企业还有很大的扩产空间。

在新能源汽车补贴退坡、车型公告目录重审等因素影响下,2017年,动力电池市场受到一定程度的影响,但总体来看依旧实现了较高增长。2017年,我国汽车动力锂电池出货量达44.47GWh,同比增长44.4%。2018年一季度,汽车动力锂电池出货量为8.64GWh,同比增长32.8%。

与此同时,动力电池扩产周期约 2-3 年,且呈现脉冲式增长的特点,新能源汽车的需求却是以比较稳定的速度持续增长,电池企业提前储备产能抢占市场地位也是合理决策。尽管目前处于过剩局面,但龙头企业可以通过规模优势降低成本绑定客户,从而提高产能利用率进一步降低成本,实现正反馈循环,以获取更多份额等待行业拐点到来。

阶段性过剩将带来两个结果,首先市场集中度远高于产能集中度,中小厂商面临出局。2017 年国内动力电池总出货量为 33.5GWh,其中前五位和前十位的市场集中度分别达到 61.6%和 73.0%,而这些厂商的产能占比则仅有 34.7%和 52.0%。

第二个后果是行业的扩张进程放缓,尤其是中小企业的扩张速度放慢。2017 年是动力电池产能集中投放的重要年份,2018 年之后动力电池企业的扩产进度逐渐分化,中小企业的扩产预期减弱,由于市场份额在快速向龙头集中,中小企业的产能逐渐成为无效产能,与此同时,头部企业的产能利用率仍然维持在高位,甚至保持供不应求的状态,因此其产能扩张的速度并不会减缓。总体而言,龙头企业的产能可能成为格局稳定之后的实际有效供给。

参考观研天下发布《2018年中国动力锂电池市场分析报告-行业运营态势与发展前景预测》

2014-2018Q1中国汽车动力锂电池产能及利用率情况

数据来源:中国电池工业协会

阶段性过剩:扩产周期与需求增长错配,当前供给大于需求,但小于远景需求

尽管目前动力电池产能严重供过于求,但从中长期看,动力电池的需求量在上千 GWh 量级,现有产能仍需扩产近 10 倍才能满足供应。预估全球动力电池的总需求将从 2016 年的 21GWh 增长到 2030 年的 1300GWh,15 年内复合增速达 35%,因此行业内的龙头企业还有很大的扩产空间。

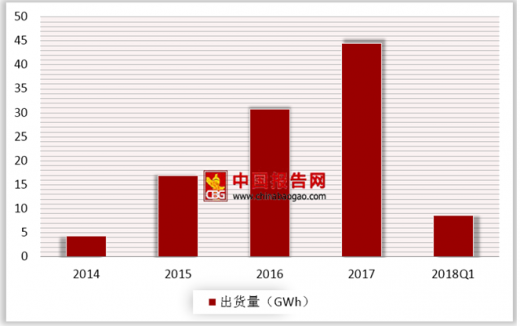

在新能源汽车补贴退坡、车型公告目录重审等因素影响下,2017年,动力电池市场受到一定程度的影响,但总体来看依旧实现了较高增长。2017年,我国汽车动力锂电池出货量达44.47GWh,同比增长44.4%。2018年一季度,汽车动力锂电池出货量为8.64GWh,同比增长32.8%。

2014-2018Q1中国汽车动力锂电池出货量情况

数据来源:中国电池工业协会

与此同时,动力电池扩产周期约 2-3 年,且呈现脉冲式增长的特点,新能源汽车的需求却是以比较稳定的速度持续增长,电池企业提前储备产能抢占市场地位也是合理决策。尽管目前处于过剩局面,但龙头企业可以通过规模优势降低成本绑定客户,从而提高产能利用率进一步降低成本,实现正反馈循环,以获取更多份额等待行业拐点到来。

阶段性过剩将带来两个结果,首先市场集中度远高于产能集中度,中小厂商面临出局。2017 年国内动力电池总出货量为 33.5GWh,其中前五位和前十位的市场集中度分别达到 61.6%和 73.0%,而这些厂商的产能占比则仅有 34.7%和 52.0%。

第二个后果是行业的扩张进程放缓,尤其是中小企业的扩张速度放慢。2017 年是动力电池产能集中投放的重要年份,2018 年之后动力电池企业的扩产进度逐渐分化,中小企业的扩产预期减弱,由于市场份额在快速向龙头集中,中小企业的产能逐渐成为无效产能,与此同时,头部企业的产能利用率仍然维持在高位,甚至保持供不应求的状态,因此其产能扩张的速度并不会减缓。总体而言,龙头企业的产能可能成为格局稳定之后的实际有效供给。

资料来源:中国电池工业协会,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。