一、上游分析

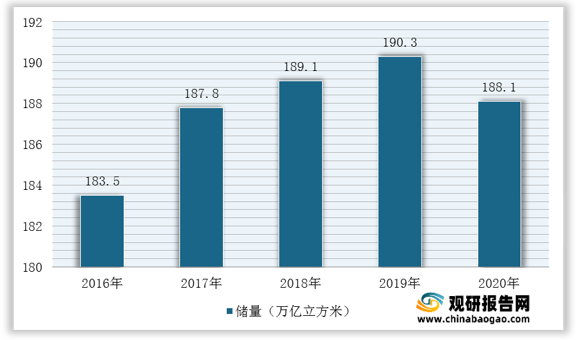

1.全球天然气储量

2019年全球天然气勘探取得了多个重大发现,新增天然气可开采储量2.1万亿立方米,约71%分布在海域。截至2020年底,全球天然气剩余可开采储量为188.1万亿立方米,储采比为49.8%。

2.我国天然气储量

根据观研报告网发布的《2021年中国天然气市场调研报告-行业竞争格局与发展前景预测》显示。我国沉积岩分布面积广,天然气资源丰富。2019年,全国天然气探明储量为5.97万亿立方米;从全国天然气新增探明地质储量来看,2019年,全国天然气新增探明地质储量为0.81万亿立方米。由此可见,我国天然气资源勘探潜力巨大。

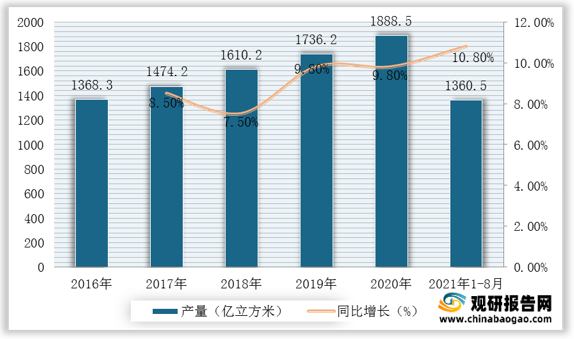

3.我国天然气产量

目前,国内天然气生产增速放缓。根据观研报告网发布的资料显示,2019年我国天然气产量达1736.2亿立方米,2020年我国天然气产量达1888.5亿立方米,同比增长9.8%;2021年1-8月天然气产量为1360.5亿立方米,较上年同期同比增长10.8%。

4.企业优势分析

现阶段,我国天然气行业产业链上游优秀企业主要包括中国燃气控股有限公司、中国石油天然气集团公司、港华投资有限公司、中国华润总公司等。企业名称 |

优势分析 |

中国燃气控股有限公司 |

企业规模优势:中国燃气是中国最大的跨区域综合能源服务商之一,是中国燃气获得国内唯一拥有开采权的地方性天然气公司股权,总部分别位于香港和深圳。 |

中国石油天然气集团公司 |

产能优势:2015年国内生产原油11143万吨,生产天然气954.8亿立方米,加工原油15132万吨,生产成品油10369万吨;同时在海外获取权益原油产量1642.3万吨、天燃气产量25.9亿立方米。全年实现销售收入20168亿元,实现利润825亿元。全年国内新增探明石油地质储量72817万吨、新增探明天然气地质储量5702亿立方米,新增探明油气储量当量连续9年超过10亿吨。 |

港华投资有限公司 |

企业规模优势:港华投资有限公司(简称港华燃气集团)是一家以市场为主导的大型能源集团,属下的燃气合资公司及项目已超过120家,遍布珠三角、长三角及山东等地区,为广大居民和工商客户供应安全可靠的燃气,提供亲切、专业和高效率的服务,并致力于保护及改善环境。 |

中国华润总公司 |

企业规模优势:华润集团下设7大战略业务单元、19家一级利润中心,有实体企业2,300多家,在职员工40万人(2011年数据为:下设7大SBU,21家一级BU,实体企业1,200家,在职员工35万人)。华润在香港共有5家上市公司,在内地总有6家上市公司。旗下“蓝筹三杰”,华润创业(现更名为华润啤酒)、华润电力、华润置地位列香港的恒生指数成份股。华润燃气、华润水泥位列香港的恒生综合指数成份股和香港的恒生中资企业指数成份股。华润集团是全球500强企业之一,2012年排名居全球第233位,自2005年起连续获国资委A级央企称号,2011年在央企业绩考核中位居第7。华润零售、华润燃气经营规模全国第一。华润电力在中国是业绩增长最快、运营成本最低、经营效率最好的独立发电企业;华润置地是中国内地综合地产开发商最具实力的企业之一;雪花啤酒、怡宝矿泉水、万家超市、万象城是享誉全国乃至国外的著名品牌。 |

二、中游分析

1.天然气管道分类

近年来,随着我国对环境保护的重视,天然气作为重要的清洁能源之一,国家积极推进全国天然气的使用。但是,由于我国天然气存在供需分布不均衡问题,因此天然气管道建设成为了重中之重的任务,国家加紧规划布局天然气管道建设。从用途上划分,可将天然气管道分为集气管道、输气管道、配气管道等三种,输气管道是整个输气系统的主体。从分布范围上分类,天然气管道可分为骨干管道、省级管道和市级管道三种。分类依据 |

分类 |

主要功能 |

按管道用途分类 |

集气管道 |

从气田井口装置经集气站到气体处理厂或起点压气站的管道,主要用于收集从地层中开采出来未经处理的天然气 |

输气管道 |

从气源的气体处理厂或起点压气站到各大城市的配气中心、大型用户或储气库的管道,以及气源之间相互连通的管道,输送经过处理符合管道输送质量标准的天然气,是整个输气系统的主体部分 |

|

配气管道 |

从城市调压计量站到用户支线的管道,压力低、分支多,管网稠密,管径小,除大量使用钢管外,低压配气管道也可用塑料管或其他材质的管道 |

|

按管道分布范围分类 |

骨干管道 |

天然气由井口到各省之间的长输管道 |

省级管道 |

天然气进省后到城市分销管道之间的区域短途管道 |

|

市级管道 |

天然气的城市分销管道 |

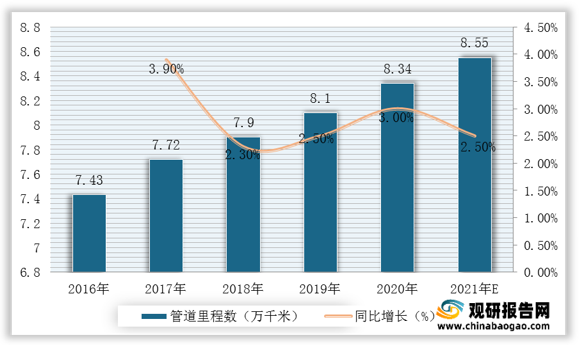

2.天然气管道里程数

从建设里程数上看,2016-2020年,我国天然气管道里程数逐年增长,但增速有所放缓,其主要原因是受到天然气管网改革等因素的影响。根据数据显示,2020年我国天然气管道里程数达到8.34万千米,较2019年同比增长3%;据推测,2021年我国天然气管道里程数将达8.55万千米。

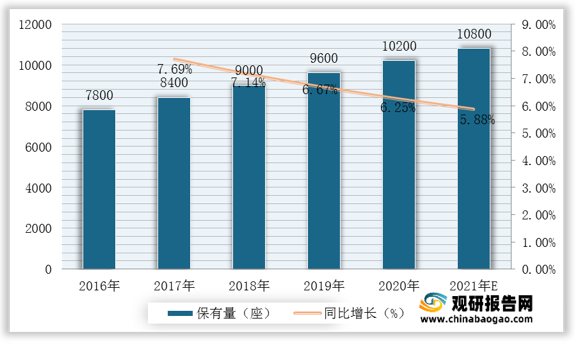

3.天然气加气站

天然气加气站分为CNG和LNG,也有部分合建站,既可以加CNG,又可以加LNG,称为L-CNG站。根据数据显示,2019年我国天然气加气站保有量达9600座,2020年我国天然气加气站保有量达10200座,同比增长6.25%;预计2021年我国天然气加气站保有量将达10800座。

4.企业优势分析

现阶段,我国天然气行业产业链中游优秀企业主要包括国新能源、富瑞特装、新奥股份、广汇能源、金卡智能等。类型 |

企业名称 |

优势分析 |

天然气管道 |

国新能源 |

产能优势:2008年,集团公司主营及其它业务实现销售收入84亿元;实现利润总额1.45亿元;总资产44亿元,全系统共完成煤炭发运量2241万吨,比2007年同期增加633万吨,同比增长39.4%。集团公司绝对控购的山西天然气股份公司2008年销售天然气5.1亿立方米,较2007年同比增长45.7%。天然气管道铺设累计近1000公里,累计完成投资16.8亿元,覆盖全省9市40余县区,管输能力超过30亿立方米/年。 |

|

富瑞特装 |

企业规模优势:公司作为一家专业从事LNG产业链成套设备供应科技型企业,现已实现了从LNG液化、运输、储存、LNG汽车加气站、LNG车船用供气系统整个产业链的系统设备制造能力,主要产品有LNG汽车加气站、LNG车用瓶及供气系统、LNG船用供气系统、LNG储罐、低温运输罐车、半挂车、及低温阀门、真空管、加气枪等零配件 |

LNG接收站 |

新奥股份 |

企业规模优势:新奥天然气股份有限公司是河北省最早上市企业之一,经过持续战略升级,已形成覆盖天然气全场景的业务布局,致力成为天然气产业智能生态运营商。基于天然气产业全场景,新奥股份打造产业智能平台,通过智能产品充分赋能生态伙伴,构建数字化全国,及区域性天然气需求生态、资源生态、储运生态、贸易生态、资金生态、工程能力生态,实现全方位技术智能匹配,促进天然气生态共创共荣。 |

广汇能源 |

产能优势:截止2012年6月底,公司拥有总股本35.04亿股,总资产191.6亿元,员工5700余名。自上市以来,广汇能源立足新疆本土及中亚丰富的石油、天然气和煤炭资源,确立了以能源产业为经营中心的产业发展格局,做强资源获取与资源转换,目前已形成了以LNG、煤炭、煤化工、石油为核心产品,能源物流为支撑的天然气液化、煤化工、石油天然气勘探开发三大业务板块。拥有一个油气田(哈国斋桑油气区块)、两个原煤和煤基燃料基地(新疆淖毛湖和富蕴)、三个LNG工厂(新疆鄯善LNG、淖毛湖LNG、吉木乃LNG)。 |

|

加气站 |

金卡智能 |

企业规模优势:公司追随物联网和移动互联网的时代潮流,努力构建全新的公用事业行业生态体系,持续开拓新的技术、产品与服务,深度融合5G物联网、移动互联网、云计算、大数据与人工智能技术,为公用事业客户提供从智能终端、通讯网络、软件系统平台到互联网应用的高价值、高性能的产品及端到端整体解决方案。同时,公司与各大公用事业企业、华为、阿里巴巴、电信运营商建立了长期战略合作伙伴关系,共同推动传统公用事业行业的数字化转型。 |

三、下游分析

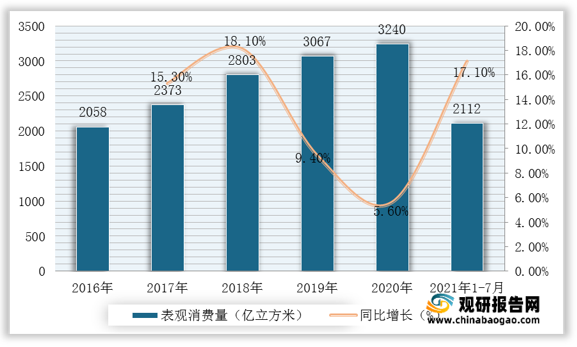

1.消费量

近年来,天然气作为清洁能源被越来越广泛的接受和使用,其消费量逐年上升。根据数据显示,我国天然气表观消费量从2016年的2058亿立方米增长至2020年的3240亿立方米,复合增长率为12%;2021年1-7月我国天然气需求快速增长,总表观消费量达到2112亿立方米,较上年同期同比增幅17.1%。

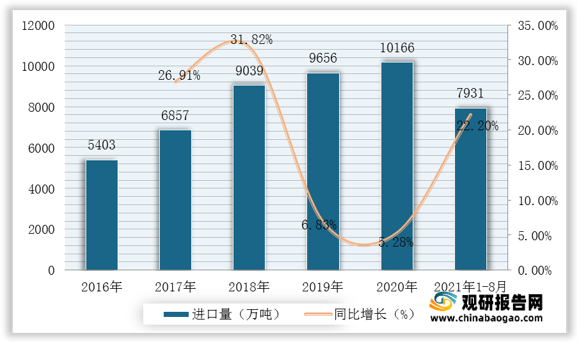

2.进口情况

近几年,我国天然气进口量逐年递增。根据数据显示,2020年我国天然气进口量达10166万吨,较2019年同比增长%;2021年1-8月我国天然气进口量达7931万吨,较上年同期同比增长22.2%。

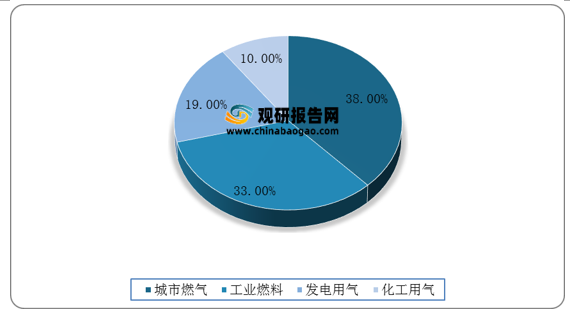

3.消费渠道

受“煤改气”政策的推动、供给侧改革、社会用电需求增长等政策导向和经济驱动的多重因素影响,我国城镇居民、工业及发电用天然气的需求增长显著。根据数据显示,2020年我国城市燃气板块的天然气消费量占比仍位居首位,达38%;其次是工业燃料和发电用气,分别占比33%和19%。

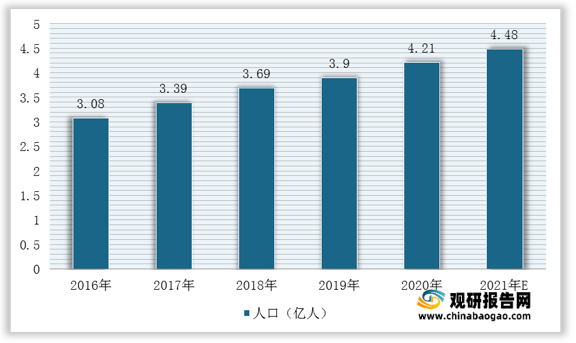

4. 居民燃气

随着城市发展和环境保护的需要,天然气利用迅速扩大,中国城市天然气用气人数从2016年的3.08亿人增加至2020年的4.21亿人。伴随着我国经济持续发展,城市化率稳步提升,预计2021年中国城市天然气用气人数将达4.48亿人。

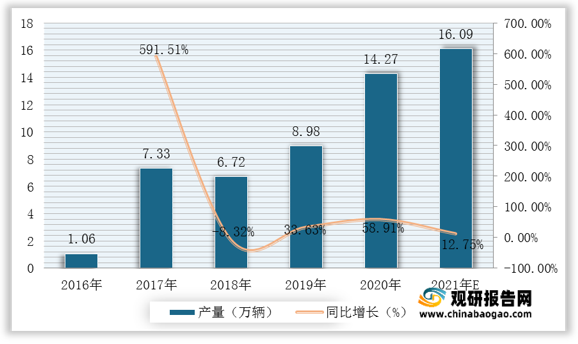

5.天然气汽车

天然气具有来源丰富、燃料经济性好、污染物排放量少、安全性好等特点,是理想的汽车代用燃料之一。天然气汽车又细分为压缩天然气(CNG)汽车和液化天然气(LNG)汽车。根据数据显示,我国天然气商用车产量由2016年1.06万辆增长至2021年的14.27万辆,年均复合增长率为91%;预计2021年我国天然气商用车产量将达16.09万辆。

数据来源:观研天下整理(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。