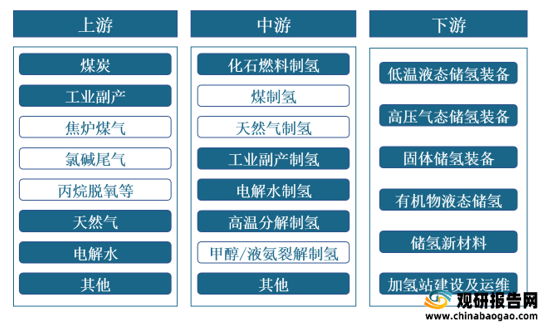

一、上游分析

1.原材料占比

根据观研报告网发布的《2021年中国制氢市场前景研究报告-市场竞争现状与发展趋势预测》显示。从各制氢路径的特点来看,传统制氢工业中以煤、天然气等化石能源为原料,但从长远看无法作为大规模集中化的氢能供应来源。电解水制氢纯度等级高,杂质气体少,易与可再生能源结合,被认为是未来最有发展潜力的绿色氢能供应方式。根据数据显示,目前我国制氢原料中,煤炭使用最为广泛,占比达到64%,其次是工业副产占比达21%,天然气占比达14%,电解水使用最少,占比仅为1%。

2.煤炭

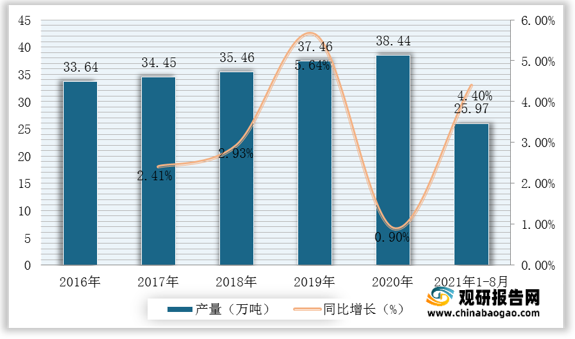

当前我国煤化工行业发展较为成熟,煤制氢产量大且产能分布广,并可以基于当前的煤气化炉装置生产氢气,并利用变压吸附(PSA)技术将其提纯到燃料电池用氢要求。根据观研报告网发布的资料显示,2020年我国原煤产量38.44亿吨,较2019年同比增长0.9%;2021年1-8月我国原煤产量达25.97亿吨,较上年同期同比增长4.4%。

3.天然气

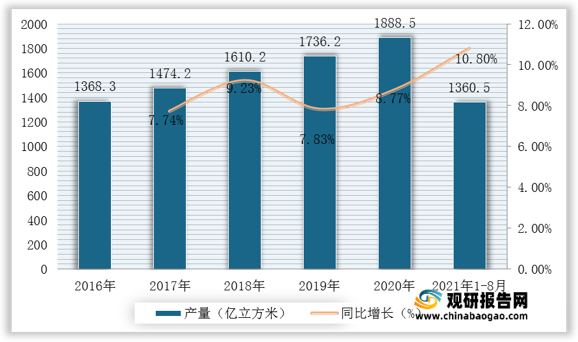

蒸汽重整制氢在天然气制氢技术中发展较为成熟、应用较为广泛。其生产过程需要将原料气的硫含量降至1ppm以下,以防止重整催化剂的中毒,因此制得氢气的杂质浓度相对较低。我国天然气资源供给有限且含硫量较高,预处理工艺复杂,导致国内天然气制氢的经济性远低于国外。根据数据显示,2019年我国天然气产量达1736.2亿立方米,2020年我国天然气产量达1888.5亿立方米,同比增长%;2021年1-8月我国天然气产量为1360.5亿立方米,较上年同期同比增长10.8%。

目前国内碱性电解水制氢成本在各电解水制氢技术路线中最具经济性。对比目前已经商业化的碱性电解与PEM电解两条技术路线的制氢成本,电解槽成本在制氢系统设备成本中的占比分别为50%、60%,假设年均全负荷运行小时7500h、使用电价0.3元/kWh,则碱性与PEM电解水的制氢成本分别为约21.6元/kg、31.7元/kg,其中电费成本是制氢成本构成的主要部分,占比分别为86%和53%。

二、中游分析

1.制氢技术

人工制氢的方法主要包括化石燃料制氢、电解水制氢、光解水制氢以及微生物制氢等,其中化石燃料制氢原料主要包括煤、石油、天然气等。目前化石燃料制氢方法较为成熟,并且具备产量高、成本较低的优点,但制氢过程都有温室气体排放;电解水是一种制取纯氢的最简单的方法,但是其消耗的电能太高导致不够经济,因而其发展受到很大限制;光解水被视为最理想的制氢途径,但目前技术尚不成熟。| 类别 |

反应简介 |

优点 |

缺点 |

| 煤制氢 |

主要分为煤的焦化和煤的气化 |

产量高、成本较低、商业化技术成熟 |

排放温室气体 |

| 天然气、轻质油等制氢 |

与水蒸气反应生成氢气产物 |

产量高、成本较低 |

排放温室气体 |

| 重油制氢 |

采用部分氧化法,重油与水蒸气及氧气反应制得含氢气体产物 |

成本低 |

反应所需温度高,制得氢气纯度不高,排放温室气体 |

| 电解水制氢 |

将直流电通入水中而在阴阳两极引起水分解为氢和氧的非自发的氧化还原反应的过程 |

环保、纯度高 |

成本高 |

| 光解水制氢 |

利用催化剂吸收太阳光催化水分解放出复气的过程 |

环保无污染、利用太阳能 |

技术不成熟、转化率低 |

| 微生物制氢 |

借助于微生物产生氢酶,进而催化水分解制取氢气 |

环保、产量高 |

技术不成熟 |

2.制氢技术占比

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球48%。我国能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,因而国内煤制氢占比最大达62%,其次为天然气制氢占比达19。

3.产量

我国为全球第一产氢大国,近年来能源问题是全球性大问题,将导致我国氢气产量增速有所放缓。根据数据显示,2020年我国氢气产量达2500万吨,较2019年的2200万吨同比增长13.64%;据推测,2021年我国氢气产量可达2689万吨。

4.企业优势分析

现阶段,我国制氢行业产业链中游优秀企业主要包括中节能风力发电股份有限公司、武汉氢阳能源有限公司、苏州竟立制氢设备有限公司、淳华氢能科技股份有限公司等。

| 企业名称 |

优势分析 |

| 中节能风力发电股份有限公司 |

企业规模优势:公司先后成功中标并示范建设了国家第一个百万千瓦级风电基地启动项目——河北张北单晶河200兆瓦风电特许权项目,和第一个千万千瓦级风电基地启动项目——甘肃玉门昌马200兆瓦风电特许权项目,是国家首个百万千瓦、千万千瓦风电基地的示范者和引领者,在业内树立了较高的知名度和良好的品牌形象。 |

| 武汉氢阳能源有限公司 |

企业产能优势:公司成功完成液态有机储氢技术产业化中试实验, 联合开发成功全球首台常温常压液态有机供氢的燃料电池客车工程样车“泰歌号”,燃料电池中型客车“星锐号”,升级版氢油燃料电池大巴“氢扬号”、燃料电池物流车“新氢卡”。 |

| 技术优势:公司专注于“常温常压液态有机储氢技术”的研发与商业化应用,打造国际一流的氢能产业技术创新平台,力争在三至五年内将常温常压液态有机储氢技术推向实用,为氢燃料电池、氢内燃机以及化工过程加氢等用氢企业提供安全、稳定和高质量的氢源供应。 |

|

| 苏州竟立制氢设备有限公司 |

产能技术优势:苏州竞立制氢设备有限公司研制生产的水电解制氢设备氢气产量从2m3/h-500m3/h,现已形成七大系列、28种型号,设备主要技术指标都达到或接近先进国家的标准,并取得了电解槽、气液分离器、隔膜垫片等多项国家专利和“CE”认证。公司于1995年研制成功国内第一套最大的200m3/h微机控制型制氢设备,获得了“中华之最”荣誉称号。又于2005年研制成功了当时国内最大的375m3/h微机控制特大型制氢设备,填补了国内空白,该产品和2005年研制成功的3000m3/h氢气回收净化设备于2006年一并通过了省经信委和科技厅组织的省新技术、新产品和科技成果鉴定。2010年公司又研制成功了目前国内最大的500m3/h微机控制特大型制氢设备,也通过了江苏省经信委组织的省新技术、新产品鉴定。 |

| 企业规模优势:公司现有员工180多人,其中专业技术人员占比40%以上,公司具有60多台套制氢设备的生产能力,并配有齐全的机加工、总装、电控、仪器、冷作、垫片压制等生产车间和设施,经十多年的发展,现已成为国内最大的水电解制氢设备专业生产厂家和具有“高、新、快、强、活”特色的高新技术企业。 |

|

| 淳华氢能科技股份有限公司 |

技术优势:研发团队研制出第六代PEM电解水制氢系统。公司拥有中国顶尖的氢能技术研发团队,团队由20多名高技术人才组成,有3名是国内氢能源领域的专家。团队负责人拥有多年的电解水制氢技术的研发经验,部分技术已用于军事领域,公司已研发出的第六代PEM电解水制氢系统,具备两个国家重大科技专项、两个国防战略平台。 |

三、下游分析

1.储氢方式对比

目前,我国加氢站一般采用高压气态储氢。低温液态氢主要作为航天火箭推进器燃料,其储罐和拖车已在我国航天等领域应用,随着技术的不断成熟,液态储氢有望成为工业氢气的主要储存形式。| 对比 |

低温液态储氢 |

高压气体储氢 |

固态储氢 |

| 优点 |

较压缩气体能量密度大、规模经济强、技术成熟 |

资本成本较低、使用灵活、技术成熟 |

能量密度高、安全、气体纯度高 |

| 缺点 |

液化资金成本高、为液化大量消耗电力、易蒸发 |

储氢能量密度低、资金成本液态储存高、高压气瓶安全问题 |

资金成本高、规模不经济 |

| 适用范围 |

数量大、储存期长、电力成本低或者直接应用液态氢 |

数量较小、短期、路程较短 |

气体数量最小、折中的重量体积 |

| 容量(Kg) |

100-200000 |

0-1000 |

0-100 |

| 效率(%) |

70-80 |

86-90 |

<90

(不确定) |

| 成本主要构成因素 |

能源(50%)、资金(50%) |

能源(25-50%)、资金(25%-75%) |

金属材料(75%) |

2.加氢站

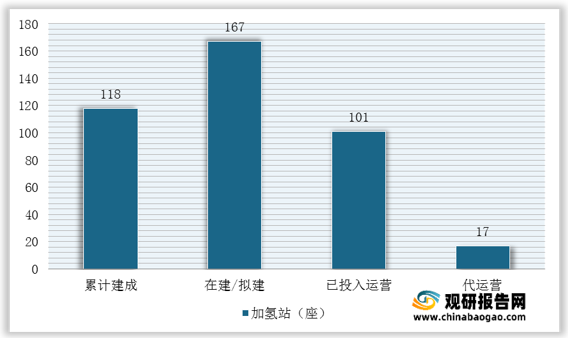

加氢站是通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站,是氢燃料电池产业化、商业化的重要基础设施。根据数据显示,截至2020年12月底,我国累计建成118座加氢站(不含3座已拆除加氢站),其中建成的加氢站已投入运营101座,待运营17座,投用比例超过85%。此外,我国在建/拟建的加氢站数量达到为167座。

3.企业优势分析

现阶段,我国制氢行业产业链下游优秀企业主要包括安瑞科、中材科技、中国航天科技集团101所、厦门钨业、武汉氢阳等。

| 方式 |

企业名称 |

优势分析 |

| 高压气态储氢 |

安瑞科 |

经营规模优势:自2007年加入中集集团以来,中集安瑞科已拥有10余个产品品牌,一万多名员工遍布中国、德国、荷兰、丹麦及比利时等国家20多个制造基地和国际领先的研发中心,形成了中欧互动、分布合理、互为支持的产业格局。其营销网络遍布欧洲、南美、北美、中亚、东南亚及中国、泰国、尼日利亚、巴基斯坦、乌兹别克斯坦等一百多个地区和国家。自2013年开始营业收入过百亿元人民币。 |

| 技术优势:经过近十年的稳健发展和积淀,中集安瑞科现已成为业内具有领先地位的集成业务服务商与关键设备制造商:ISO液体罐箱产销量、高压运输车产销量居世界前列;低温运输车及低温储罐市场占有率国内领先,LNG接收站大型储罐、LNG加气站模块化产品及CNG加气站在国内市场占有率均排名前三。 |

||

| 中材科技 |

企业规模优势:中材科技是我国特种纤维复合材料行业惟一的集研发设计、产品制造与销售、成套技术与装备服务于一体的技术企业,承继了原南京玻璃纤维研究设计院、北京玻璃钢研究设计院和苏州非金属矿工业设计研究院三大国家级科研院所四十多年的核心技术资源,拥有强大的人才优势,是中国特种纤维复合材料的产业中心和技术装备研发中心,也是中国国防工业最大的特种纤维复合材料研发基地,代表着中国特种纤维复合材料的发展方向。公司将一如既往地以特种纤维复合材料技术研发为源动力,通过产业化技术集成,推动特种纤维复合材料产业发展,促进新材料行业的技术进步。 |

|

| 低温液态储氢 |

中国航天科技集团101所 |

企业规模优势:中国航天科技集团六院101所(简称:航天六院101所)是国内最早进行航天氢能利用技术研究的机构,从上世纪60年代起从事液氢生产和应用技术研究,并将液氢规模化应用于我国火箭发动机研制过程中,是国内液氢产能和用量最大的单位。 |

| 固态储氢 |

厦门钨业 |

企业规模优势:厦门钨业拥有35家控股子公司和分公司,3个工程技术研究中心(即:国家钨材料工程技术研究中心、高端储能材料国家地方联合工程研究中心、稀土功能材料及应用工程技术中心),1个院士工作站,3个博士后工作站。公司是国家级重点高新技术企业、国家火炬计划钨材料产业基地、国家首批发展循环经济示范企业,是国家六大稀土集团之一。 |

| 有机液态储氢 |

武汉氢阳 |

技术优势:公司成功完成液态有机储氢技术产业化中试实验, 联合开发成功全球首台常温常压液态有机供氢的燃料电池客车工程样车“泰歌号”,燃料电池中型客车“星锐号”,升级版氢油燃料电池大巴“氢扬号”、燃料电池物流车“新氢卡”。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。