聚碳酸酯又称PC,是分子链中含有碳酸酯基的高分子聚合物,根据酯基的结构可分为脂肪族、芳香族、脂肪族-芳香族等多种类型。

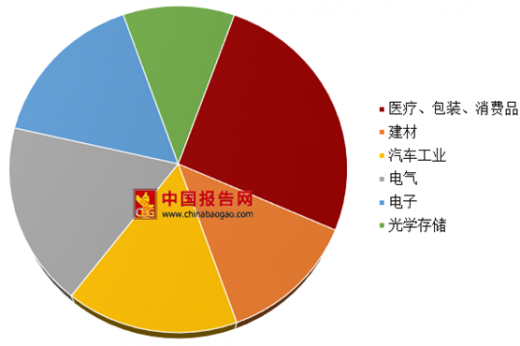

目前,全球来讲,主要以建材和汽车为主;国内PC应用主要以电子电器,板材,以及汽车工业为主体。

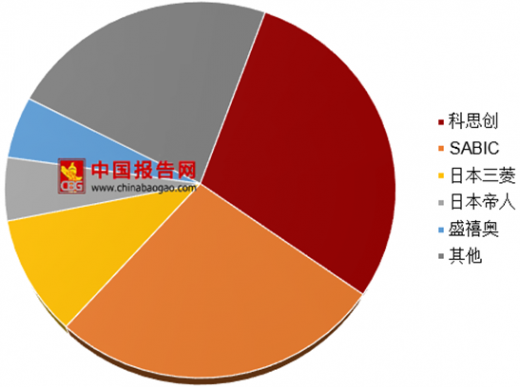

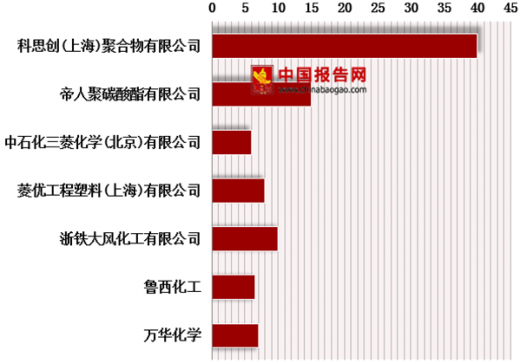

2017年全球PC产能约为550万吨,全球前五大生产商分别为科思创、SABIC(沙伯基础)、日本三菱、日本帝人和盛禧奥,其中前两大巨头占比超过50%,呈现寡头竞争格局。国内,聚碳酸酯目前产能为94.5万吨,主要的生产厂家有上海科思创聚合物有限公司、浙江嘉兴帝人聚碳酸酯有限公司、中石化三菱化学(北京)有限公司、菱优工程塑料(上海)有限公司、浙铁大风化工有限公司以及鲁西化工集团股份有限公司和万华化学等。

参考观研天下发布《2018年中国聚碳酸酯板市场分析报告-行业深度调研与发展趋势研究》

预计2018 年我国聚碳酸酯自给率将接近 50%,率先投产的企业将享受进口替代红利。

目前,全球来讲,主要以建材和汽车为主;国内PC应用主要以电子电器,板材,以及汽车工业为主体。

全球PC应用分布

图表来源:观研天下整理

国内PC应用分布

图表来源:观研天下整理

2017年全球PC产能约为550万吨,全球前五大生产商分别为科思创、SABIC(沙伯基础)、日本三菱、日本帝人和盛禧奥,其中前两大巨头占比超过50%,呈现寡头竞争格局。国内,聚碳酸酯目前产能为94.5万吨,主要的生产厂家有上海科思创聚合物有限公司、浙江嘉兴帝人聚碳酸酯有限公司、中石化三菱化学(北京)有限公司、菱优工程塑料(上海)有限公司、浙铁大风化工有限公司以及鲁西化工集团股份有限公司和万华化学等。

参考观研天下发布《2018年中国聚碳酸酯板市场分析报告-行业深度调研与发展趋势研究》

2017年全球聚碳酸酯产能占比

图表来源:观研天下整理

2017年我国聚碳酸酯产能分布

图表来源:观研天下整理

2013-2019年我国聚碳酸酯产量及自给率走势

图表来源:观研天下整理

预计2018 年我国聚碳酸酯自给率将接近 50%,率先投产的企业将享受进口替代红利。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。