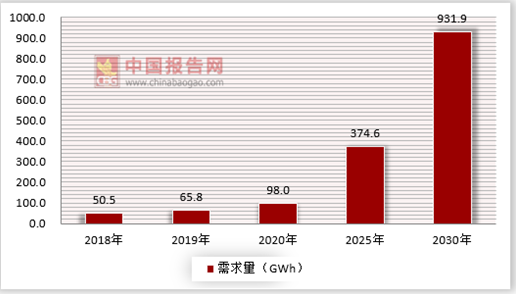

2017年工信部发布《汽车产业中长期发展规划》,称国内2020年、2025年汽车产量预计分别达到3000万辆、3500万辆。预计未来我国国内动力电池需求量将持续走高。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与投资前景预测》

锂电池一般有液态锂电池和固态锂电池两种。相比于液态锂电池来说,固态锂电池的安全性能和能量密度更高。固态锂电池的发展对新能源汽车有非常重大的影响。

近期,海外车企加速布局固态锂电池。2018年9月,美国外国投资委员会(CFIUS)同意大众集团向电池技术公司QuantumScape投资1亿美元,并将加入QuantumScape董事会;QuantumScape是斯坦福大学(StanfordUniversity)的衍生公司。通过该项投资,两家公司成立了合资公司,计划到2025年前将固态电池技术推向市场。

与此同时,宝马汽车合作伙伴——美国全固态电池开发商SolidPower公司完成A轮2000万美元融资,现代汽车和三星也参与了相关的融资,融资后公司产能将达到MWh级别,将于2018年底完成,2019年开始投放。宝马还宣布2026年实现全固态动力电池的量产。丰田则计划于本世纪20年代初实现商业化,其基础就是降低固态电池内电阻的技术;凭借该技术,丰田为其全固态电池的商业化铺平了道路。

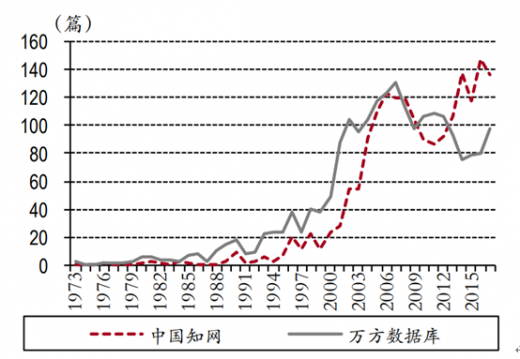

随着新能源汽车市占率逐步提升,动力电池的需求量将呈现快速增长,液态锂电池的安全问题也逐步引起社会的关注,学术界和产业界对聚合物电解质的研究热度持续提升,离子电导率有望得到进一步的改善,以PEO或类PEO为基膜的聚合物固体电解质有望加速推进商业化进程。国内期刊对聚合物电解质的学术论文相对较少,2017年中国知网、万方数据库的论文数量分别为136篇、98篇。一方面,国内研究时间相对更晚;另一方面,国内研究机构优秀的学术结果会选择在海外知名期刊投稿发表,导致国内数据库论文数量远小于海外知名数据库。未来随着知名研究机构及企业的研究深度不断加大,有望加速聚合物电解质的产业化进程。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。