供热主要分为集中供热模式和分户供热模式。集中供热是指在工业生产区域、城市居民集聚区域内建设集中热源,向该地区及周围的企业、居民提供生产和生活用热的一种供热方式。与集中供热向对应的是分户供热,常见方式有分户锅炉、地板辐射、电热膜等。鉴于我国能源主要是煤炭的实际情况,加之我国“三北” 地区是主要产煤区,城市集中供热的能源仍以煤炭为主。

城市集中供热经过多年发展实践,形成以热电联产为主、区域锅炉房为辅、其他热源方式为补充的热源供热格局。城市集中供热热源的发展经历了两个阶段:20 世纪 80 年代初到 90 年代末,为热电联产集中供热大力发展阶段;20 世纪 90 年代末到现在,是大型区域锅炉房发展阶段。

我国城市集中供热的建设起步虽然较晚,但是,随着国家经济的快速增长及综合实力的提升,我国城市集中供热事业得到了快速的发展。2000年,我国已有315个城市建设了集中供热设施。“十一五”期间,我国新建节能建筑累计达到48.6亿平方米,热计量装表累计达到3.6亿平方米。“十二五”期间,我国城市集中供热得到了进一步发展,据统计报告显示,2015年我国集中供热面积达65.4亿平方米。

参考观研天下发布《2018年中国智慧供热行业分析报告-市场深度调研与发展趋势预测》

目前,我国集中供热已从大城市逐步推广到一些中小城市,逐步形成了以热电联产为主要热源,其他方式热源为补充的局面。且为了使集中供热发展得到政策支持,我国先后出台了《关于发展热电联产的若干意见》《关于城镇供热体制改革试点工作的指导意见》及《关于进一步推进城镇供热体制改革意见》等,对快速发展城市集中供热事业创造了有利条件。据统计,截止到2016年底,我国城市集中供热面积增长到69.6亿平方米,同比增长6.4%。

受基建投资力度加大、城镇化加速、供热需求持续增长等因素影响,近年来我国城市集中供热事业得到了快速发展,供热面积和供热量稳定增长。且据预测,随着居民生活条件的不断完善和节能环保意识的不断增强,我国城市集中供热面积将进一步扩大。

城市集中供热经过多年发展实践,形成以热电联产为主、区域锅炉房为辅、其他热源方式为补充的热源供热格局。城市集中供热热源的发展经历了两个阶段:20 世纪 80 年代初到 90 年代末,为热电联产集中供热大力发展阶段;20 世纪 90 年代末到现在,是大型区域锅炉房发展阶段。

城市集中供热的优势

| 优势 |

具体 |

| 提高能源利用率、节省燃料 |

一般情况下,大型汽轮机组发电热效率都较低,大约在 40% 左右,然而,使用供热机组热电联产的综合热效率一般可达到 85% 左右。 |

| 改善环境卫生、降低大气污染 |

集中供热可。在使用集中供热后,锅炉容量增大,并且安装高烟囱与烟气净化装置,这样做能够降低由于煤炭燃烧而引起的烟尘排放,降低对大气的污染,进而改善周围环境卫生。 |

| 降低噪音影响 |

和分散供热的热源点相比,集中供热的热源点通常都是建设在距离居民区很远的地方,进而减少噪音影响。 |

| 舒适 |

可整体调节房间气温,使整个房间处于舒适的温度状态。 |

| 节约土地 |

用户无需建设锅炉房、煤场、储油罐等设施和场地,可腾出大批分散的小锅炉房及燃料、灰渣堆放空间,对城市来说能改善市容、绿化环境。 |

| 廉价 |

与用电、燃气等相比费用低,能减少司炉人员工资及燃料费、维护维修费、环保放费、锅炉用水、制水、设备折旧及安全防护配套设施费等,大大地降低运行成本。 |

图表来源:观研天下整理

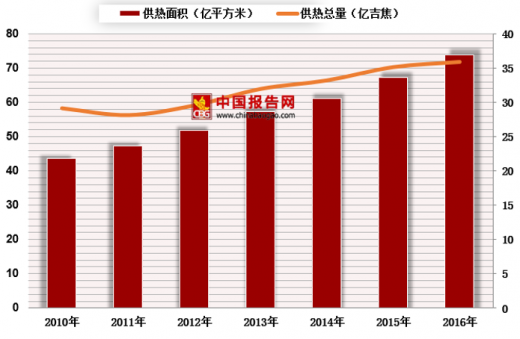

我国城市集中供热的建设起步虽然较晚,但是,随着国家经济的快速增长及综合实力的提升,我国城市集中供热事业得到了快速的发展。2000年,我国已有315个城市建设了集中供热设施。“十一五”期间,我国新建节能建筑累计达到48.6亿平方米,热计量装表累计达到3.6亿平方米。“十二五”期间,我国城市集中供热得到了进一步发展,据统计报告显示,2015年我国集中供热面积达65.4亿平方米。

参考观研天下发布《2018年中国智慧供热行业分析报告-市场深度调研与发展趋势预测》

目前,我国集中供热已从大城市逐步推广到一些中小城市,逐步形成了以热电联产为主要热源,其他方式热源为补充的局面。且为了使集中供热发展得到政策支持,我国先后出台了《关于发展热电联产的若干意见》《关于城镇供热体制改革试点工作的指导意见》及《关于进一步推进城镇供热体制改革意见》等,对快速发展城市集中供热事业创造了有利条件。据统计,截止到2016年底,我国城市集中供热面积增长到69.6亿平方米,同比增长6.4%。

2010-2016年我国供热面积及供热总量走势

图表来源:观研天下整理

受基建投资力度加大、城镇化加速、供热需求持续增长等因素影响,近年来我国城市集中供热事业得到了快速发展,供热面积和供热量稳定增长。且据预测,随着居民生活条件的不断完善和节能环保意识的不断增强,我国城市集中供热面积将进一步扩大。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。