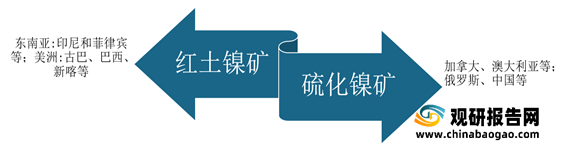

目前,镍矿主要以红土镍矿和硫化镍矿两种形式存在。随着镍铁替代电解镍生产不锈钢的工艺在工业领域得到广泛使用,开采成本低的红土镍矿应用随之兴起,其产量占比扩大至64%,而硫化镍矿占比缩小至了36%。

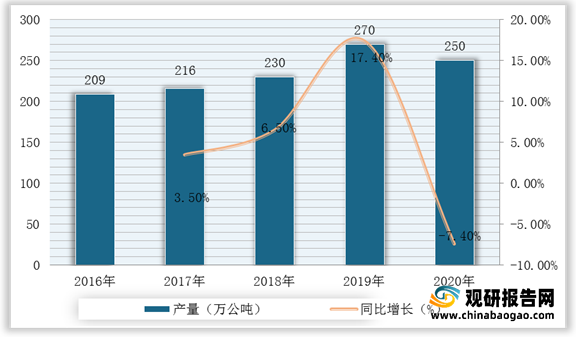

根据观研报告网发布的《2021年全球镍矿产业分析报告-产业竞争现状与发展战略评估》显示。全球镍资源储量丰富,在地壳中的含量为0.018%。根据美国地质调查局(USGS)数据显示,全球镍资源储量约9400万公吨。其中,约60%是红土镍矿,主要分布在南北纬30度以内的热带国家,集中分布在环太平洋的热带-亚热带地区;约40%是硫化镍矿,主要分布在加拿大、俄罗斯、澳大利亚、中国、南非等国家。以2020年全球镍矿产量250万吨计算,全球镍矿静态可采年限在35年。

左右。

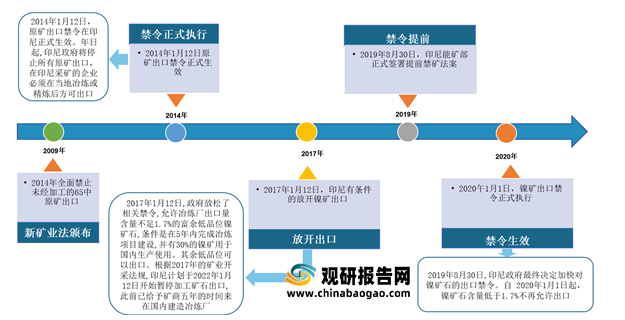

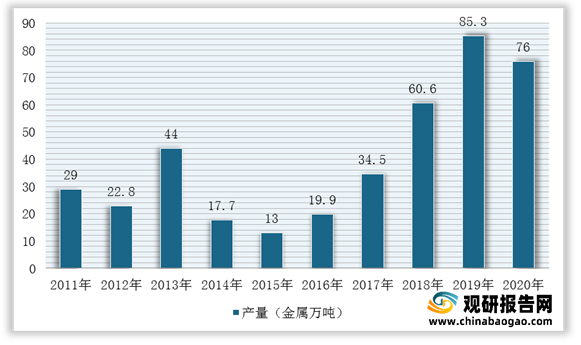

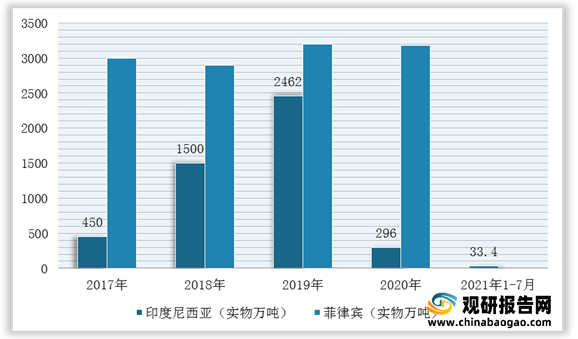

不过,值得注意的是2019年8月,印尼政府最终决定加快对镍矿石的出口禁令,自2020年1月1日起,镍矿品位低于1.7%以下的不再允许出口,这是的印尼镍矿产量在2020年明显下滑,为76金属万吨。

而印尼与中国在镍矿方面往来比较频繁。自2013年开始,中国与印尼合作开发青山工业园区,印尼逐渐承接国内镍产业转移。2015-2020年,中国NPI 产量年均复合增速为5.5%,印尼NPI产量年均复合增速高达82.6%,到2020年,印尼NPI产量达到61.3 万镍吨,首次超过中国,成为全球最大的NPI生产国。

根据观研报告网发布的资料显示,2021年1-7月,印尼累计生产镍铁50.9万镍吨,同比增速达67.8%,且有大量待投产产能及远期产能规划,超过现有产能总和。

| 项目名称 |

扩产设备(台*功率) |

扩产总产能(万吨镍) |

预计投产时间 |

| 青山morowali华新 |

2*42000 |

2.2 |

2021年1月 |

| 青山morowali华新 |

1*42000 |

1.1 |

2021年5月初投产出铁 |

| 青山morowali华新 |

1*42000 |

1.1 |

2021年7月初 |

| 青山morowali |

1*46000 |

1.1 |

2021年1月;硅锰炉改 |

| 青山-morowali |

4*42000 |

4.5 |

2021年下半年E |

| Wedabay-D区 |

4*42000 |

4.5 |

2021年1月投产2条,3月投产2条 |

| Wedabay-E区 |

4*42000 |

4.5 |

2021年1月一条,2月一条,3月2条 |

| Wedabay-F区 |

2*42000 |

2.3 |

2021年5月下旬投产出铁两条 |

| Wedabay-F区 |

2*42000 |

2.3 |

2021年6月15/27日分别出铁一条 |

| Wedabay-H区 |

4*42000 |

4.5 |

2021年Q3E |

| 印尼德龙二期 |

3*33000 |

2.4 |

2021年5月出铁两条,6月初送电一条 |

| 印尼德龙二期 |

17*33000 |

13.6 |

2021年Q3E |

| 青岛中程 |

4*33000 |

3.2 |

2021年10月E |

| 印尼华迪 |

4*33000 |

3.2 |

预计2021年7月底投产2条,余下两条待定 |

| Indoferro |

2*16500 |

0.8 |

2021年6月底建成,投产预期Q3E |

| 力勤HJF |

8*48000 |

9.6 |

2022年E |

| 大连富力镍基新材料有限公司 |

8*33000 |

4.8 |

2021年6月E |

| 临沂亿晨镍铬合金 |

4*33000 |

2.4 |

2021年6月初已投产一条,余下三条2021年6月E |

| 阳江世纪青山镍业有限公司 |

2*36000 |

1.4 |

2021年5月底出铁一条,预计7月份投产另外一条 |

| 内蒙古(奈曼)经安有色金属材料有限公司 |

18*33000 |

10.8 |

2021年5月底烘炉点火两条线,余下待定 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。