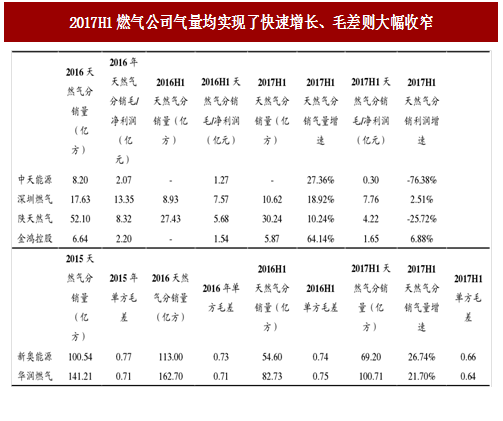

城燃气量高增长、毛差盈利大幅收窄

参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

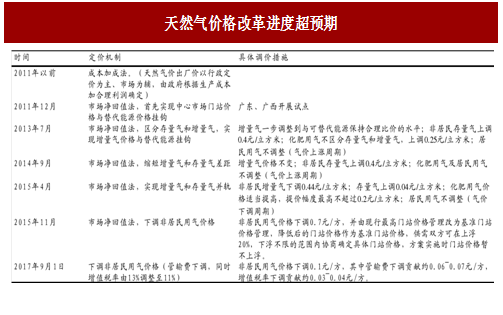

8月30日,国家发改委发布《关于降低非居民用天然气基准门站价格的通知》及《关于核定天然气跨省管道运输价格的通知》,明确下调非居民用气基准门站价格0.1元/立方米,自2017年9月1日起实施。其中跨省长线管输费用下调占到了约0.06~0.07元/立方米,增值税税率下调占到了约0.03-0.04元/立方米。

同时,发改委首次公布13家天然气跨省长线管道运输企业的成本监审及核定后的管道运输价格,13家企业管道运输价格平均下降约15%。本次调价之后,我们认为长输管线的管输费用调整已经结束,盈利下行的风险完全释放。与2009-2013年不同的是,中石油、中石化的长输管线的资本开支已经接近尾声,未来天然气消费增速的提升会同时反应在气量的增长和折旧摊销的下降,对于重资产行业,后周期的弹性巨大。重点推荐具备最优质长输管线资产陕京线的昆仑能源(0135),相关标的中石化冠德(0934)、北京控股(0392),前者为中石化的榆济线、后者持有陕京线40%的股权。

我们纵览了大部分A股和H股的国内城市燃气运营商2017H1的气量和业绩增长情况,上市公司层面的气量增长大部分远远超过了行业增速,但毛差和利润率水平则出现了大幅下降。

我们认为本轮天然气快速增长的主要动力在于工业(煤改气、禁煤区等),但工业客户由于用气量大议价能力也较高,所以出现工商业客户毛差的大幅收窄。

图:2017H1燃气公司气量均实现了快速增长、毛差则大幅收窄

图:龙头新奥能源上半年工商业用户实现了34.5%的气量增长

图:龙头新奥能源上半年毛差收窄主要由于工商业用户气价下降

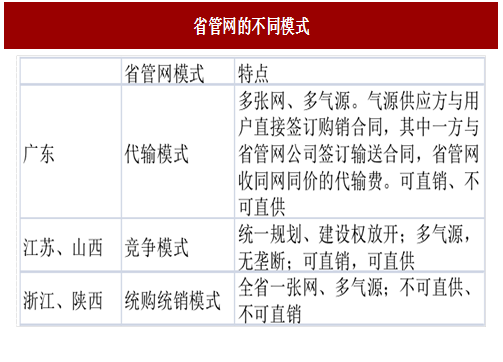

相比于轻资产的城燃、我们更看好调价结束的长输管道

国内管道资产主要分为三级:第一级为中石油中石化控制的长输管道,目前开始面向民营开放,国家规定管道负荷率75%的条件下8%的资产回报率;第二级为省级管网,采用不同的模式定价,目前改革方案仍未出台;第三级为城市管网公司,行业龙头均在港股新奥能源、华润燃气、中国燃气等,他们的城市燃气项目分部在全国各个省市,国家在2017H1出台的改革中规定城市燃气的资产回报率为7%。参考中国报告网发布《2018-2023年中国天然气行业发展调研与发展趋势研究报告》

图:省管网的不同模式

8月30日,国家发改委发布《关于降低非居民用天然气基准门站价格的通知》及《关于核定天然气跨省管道运输价格的通知》,明确下调非居民用气基准门站价格0.1元/立方米,自2017年9月1日起实施。其中跨省长线管输费用下调占到了约0.06~0.07元/立方米,增值税税率下调占到了约0.03-0.04元/立方米。

同时,发改委首次公布13家天然气跨省长线管道运输企业的成本监审及核定后的管道运输价格,13家企业管道运输价格平均下降约15%。本次调价之后,我们认为长输管线的管输费用调整已经结束,盈利下行的风险完全释放。与2009-2013年不同的是,中石油、中石化的长输管线的资本开支已经接近尾声,未来天然气消费增速的提升会同时反应在气量的增长和折旧摊销的下降,对于重资产行业,后周期的弹性巨大。重点推荐具备最优质长输管线资产陕京线的昆仑能源(0135),相关标的中石化冠德(0934)、北京控股(0392),前者为中石化的榆济线、后者持有陕京线40%的股权。

图:天然气价格改革进度超预期

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。