碳纤维复材按照基体的不同可以分为五大类,其中树脂基复合材料(CFRP)下游的应用最为广泛,超过80%。

| 分类 |

子分类 |

特点 |

应用领域 |

| 树脂基复合材料(CFRP) |

热固性树脂(TS) |

强度、刚度高:酚醛树脂基耐热性好 |

宇宙飞行器外表面防热层及火箭喷嘴(酚醛树脂基)、航空航热塑性树脂(TP)耐湿热、强韧、优良的天结构材料(环氧树脂基)、建筑补强等 |

| 热塑性树脂(TP) |

耐湿热、强韧、优良的低密度、耐烧蚀抗热 |

|

|

| 碳/碳复合材料(C/C) |

由碳纤维及其制品(碳布等)增强的复合材料 |

低密度、耐烧蚀、抗热震、高导热低膨胀、摩擦磨损性能优异 |

导弹头、固体火箭发动机喷管、航天飞机刹车盘、人工骨骼等 |

| 金属基复合材料(CFRM) |

铜、铝、镍、铜 |

高比强度、模量高比强度、优异的疲劳强度 |

宇航结构材料、汽车铁道机械等 |

| 陶瓷基复合材料(CFRC) |

|

改善韧性、提高机械冲击/热冲击性 |

发动机高温部件等 |

| 橡胶基复合材料(CFRR) |

|

改善热疲劳性、提高使用寿命 |

管材、耐磨衬轮特殊密封件等 |

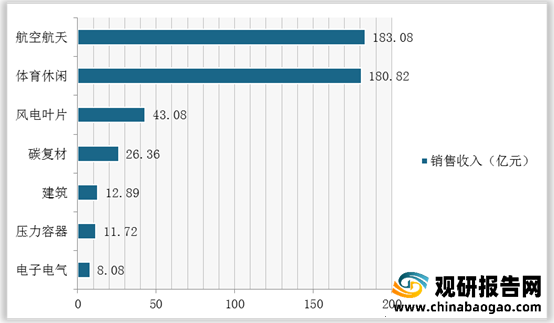

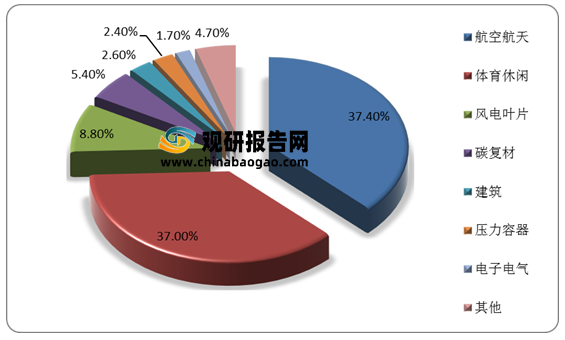

而行业下游最大应用市场是航空航天领域。根据赛奥碳纤维数据,2020年中国树脂基碳纤维销售收入为490亿元人民币,其中37%用于航空航天领域;预计未来10年,国内航空航天领域的树脂基碳纤维需求将超过500亿人民币,年化增速超过10%。

在航空航天领域,碳纤维复合材料在结构轻量化方面发挥重要作用。与常规材料相比,碳纤维复合材料可使飞机减重20%~40%,可克服金属材料容易出现疲劳和被腐蚀的缺点,增强飞机耐用性。一般而言,航天飞行器的重量每减少1公斤,就可使运载火箭减轻500公斤,以美国、欧洲的卫星为例,得益于高性能复合材料的应用,其结构质量不到总重量的10%。展望未来,伴随着航天领域的轻量化发展,碳纤维复材需求量有望提升。

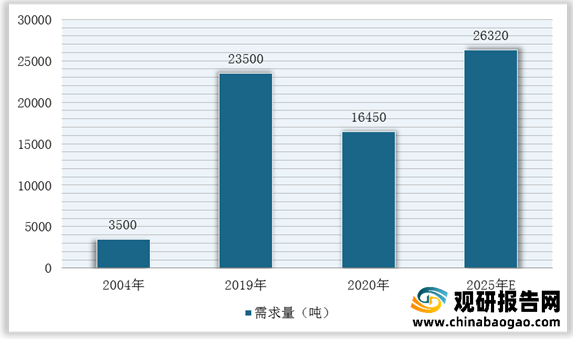

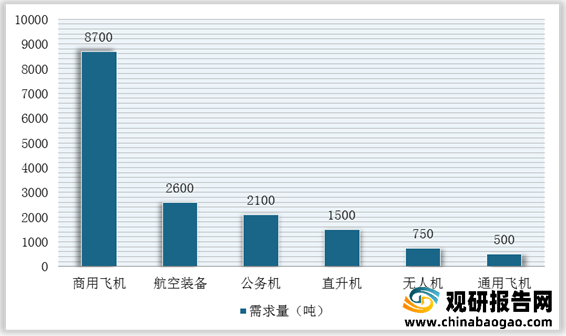

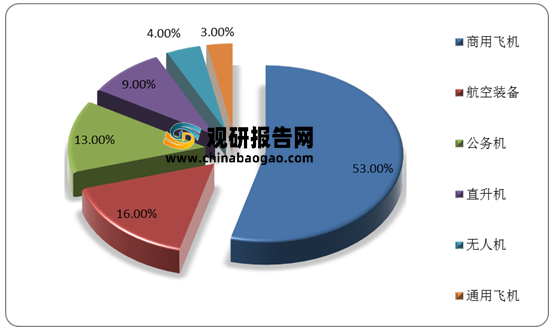

根据数据显示,2020年航空航天领域受疫情影响,对碳纤维的需求量仅为16450吨,同比下降30%,具体来看,商用飞机的需求贡献最大,占比约52.9%。

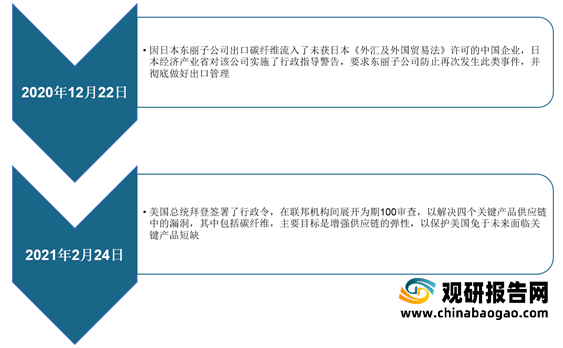

而在市场竞争方面,目前我国碳纤维复合材料行业竞争激烈,国外企业凭借着先进技术、丰富资金和高端人才等优势,占据主流地位。不过,2020年,美国、日本等海外碳纤维复材厂商对中国的禁运为国产厂商提供重大发展机遇,国内众多企业开展并购、扩产及投资。

| 类型 |

公司 |

具体说明 |

| 并购 |

宝武集团 |

2020年12月24日,宝武集团正式托管太钢集团;12月28日,宝武集团与绍兴柯桥签约,接手精功碳纤维产业项目 |

| 吉林化纤集团 |

吉林化纤子公司吉林国兴一元受让方大持有江城碳纤维70%的股权 |

|

| 扩产 |

中复神鹰 |

2019年2月,宣布投资50亿元在西宁进行扩建20000吨产能,2020年已完成了其中4000吨 |

| 光威复材 |

2019年7月,宣布投资20亿元在包头建设“万吨级碳纤维产业化项目”,该项目进展较原计划延迟;在威海不断扩产 |

|

| 上海石化 |

2020年3月,宣布投资35亿元,建设24000吨原丝,12000吨大丝束碳纤维项目 |

|

| 吉林化纤集团 |

2021年2月,宣布在“十四五”期间完成20万吨原丝,6万吨碳纤维及1万吨复合材料的扩产计划 |

|

| 投资 |

常州新创碳谷 |

2020年11月,宣布投资50亿元,建设年产3.6万吨的大丝束碳纤维及高性能碳纤维复合材料结构件项目 |

| 杭州超探 |

2020年12月,宣布投资32亿元,建设10,000吨高性能碳纤维及碳碳复合材料等项目 |

|

| 广东金辉 |

2020年12月,计划到茂名滨海新区投资30亿元,建设碳纤维原丝50,000吨/年,碳纤维20,000吨/年,碳纤维复合材料40000吨/年的生产基地 |

|

| 新疆隆炬 |

2021年3月,计划投资60亿元,建设年产5万吨碳纤维碳化项目 |

|

| 国泰大成 |

2021年3月,宣布其总体规划为年产25000吨原丝、10000吨碳纤维、碳纤维织物及复合材料的研发和生产园 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。