1. 需求强区:提前涨价+幅度+限产扩区

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

需求较强的地区,提前涨价、涨价幅度及南方限产范围扩张等是超预期点主要方向。

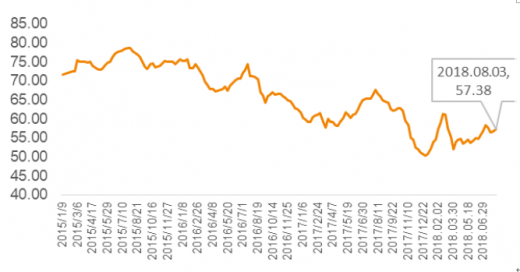

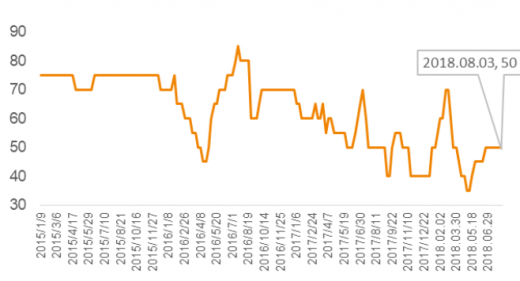

(1)涨价提前。根据数据显示,目前引进有部分地区的水泥价格开始上涨,以江苏盐城、泰州和扬州为例,水泥价格就上调到 20 元/吨。而 2017 年是在8月普遍提价,综合今年库位较低,北方南下水泥少少格局下,提前涨价可能新较大。地销与外销共存是普遍情况,但我国本土水泥企业经历多年发展后,在客户资源、运输配套、下游代理经销渠道等方面都比较成熟稳定,但是外来水泥仍是重要的一个变量。比如浙江地区市场会受北方地区大连、葫芦岛、秦皇岛低价水泥南下的影响,但在北方限产增加后,产能不断地减少,因此南下干扰逐渐会减少。导致江浙沪皖平均水泥库存仅有 48%是由于6 月雨水天气偏少发货情况良好以及多地淡季限产综合引起的,比如常州仅为 30%。由此可见,库存偏低已成普遍。

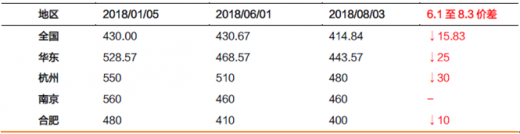

(2)提价幅度方面,上限对比年初价格最高时点,突破或持平是不确定点。价格下滑幅度小是淡季不淡最直观的体现,比如国均价从 6 月初至 8 月初仅有 15 元跌幅,华东地区从 6 月初至今跌幅仅 25 元/吨,因此对旺季涨幅有较小担忧。2018年春节前江浙皖熟料价格 500-510 元/吨,上海、南京、杭州、合肥水泥价格分别为 590、560、550、480 元/吨,水泥价格达到阶段顶点。参考年初高点得出,目前我国水泥价格仍然有 120、100、70、80 元/吨空间。

(3)大多地区限产、停产由于环保、能耗、大型活动等原因。主要分析两步分析认为:

第一, 限产效果主要是看供给收缩主要受什么力量主导。行政主导,企业协同。价格依然或向下在执行力度不够时,例如2015-2016年。只有行政强硬的主导限产量,才能实现稳定价格。

第二,供给收缩逻辑能否持续由行政力持续性决定。环保常态化是由绿水青山脆弱可逆的天然属性与挂钩政绩共同导致的,同时业带来了行政压力,从而高排放企业供给应激收缩提供可能性增大。由于停、限产计划时间长、覆盖广,环境质量较差区域存在效仿常州的可能性。另外未来环保限产仍将超预期,将来环保限产能或走向制度化、常态化对于形成制度化环保限产的区域来说。

目前我国部分地区限产更偏向短期与应激性,不确定性强,例如河南提出排放达标减少限产时间,此外还有多地区域还未形成与北方秋冬限产类似的长期固定文件,因此大部分地区相关机制成熟后环保限产正常化。

(4)“去产能”效果明显。去淘汰产能是供给侧改革本质,严控过剩行业新增产能。未来水泥行业去产能有望加快进程,比如日前《京津冀及周边地区 2018-2019 年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》发布,在提高区域产业淘汰标准方面提出的同时,产能规模在 2000 吨/日以下新型干法水泥熟料生产线,100 万吨/年以下水泥粉磨站加快淘汰。2018年7 月 31 日广东省环境保护厅组织编制《广东省大气污染防治条例(征求意见稿)》提及“在珠江三角洲区域内,禁止新建、扩建燃煤燃油火电机组(含企业自备电站)、钢铁、石油、石化、水泥、平板玻璃、除特种陶瓷以外的陶瓷、有色金属冶炼等大气重污染项目”。

(5)大企业提升集中度通过收购。尽管海螺水泥在广东英德的收购量较小,但不排除后期释放大企业整合信号,一些周期高点的小企业可以获得理想的报价,存在两相权衡出售资产实现行业整合可能。

2. 需求弱区:项目落地提量+需求改善提价

西北、华北基建收益于政策密集出台,水泥需求被提振,水泥企业在项目落地开工后将确认销量拐点。李克强总理在考察川藏铁路拉林段施工现场时表示“通过扩大有效投资,加快中西部基础设施建设”。交通部部长李小鹏在7 月 31 日也表示“进一步加大对西藏交通基础设施建设支持力度”。 日前北京发布《推进京津冀协同发展 2018-2020 年行动计划》,计划表示2018年年底前将实现兴延高速、延崇高速平原段完工,基本完成北京新机场航站楼主体工程的建设。到目前为止北京城市副中心行政办公区一期主体工程已基本完工,城市副中心控制性详规也即将出台。下半年我国还将推动京雄高速前期建设工作,力争具备开工条件在2018年年底前。

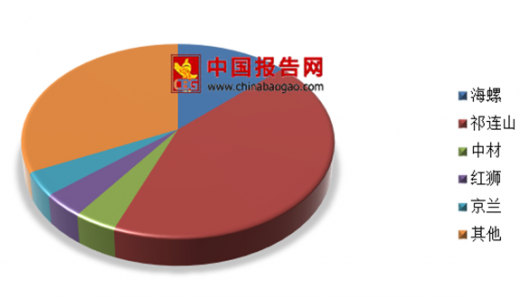

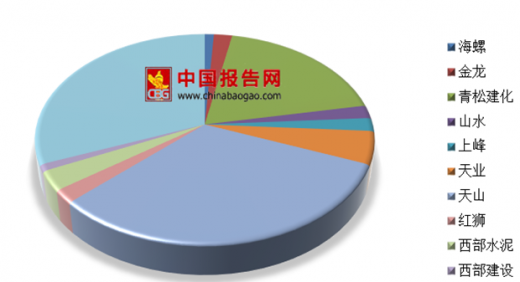

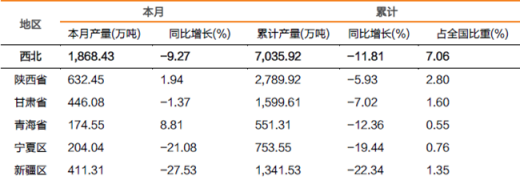

分析认为,北方地区就算不考虑“政策春风”,也仍然有较好的盈利预期。2018年上半年我国西北、华北地区水泥产量下滑幅度大,分别达到了11.81%、5.21%。但截止到2018年8月初 42.5 标号水泥乌鲁木齐、兰州、银川、西宁均实现上涨,需求趋弱市场集中度较高,例如新疆与甘肃地区 CR2 均超过 50%,据数据显示,新疆地区的天山股份与青松建化合计产能占比就达到 51%,甘肃地区祁连山与海螺合计占比达到 56%。价格的提升抵消了部分销量下滑带来的影响,同时盈利能力增强,数据显示,2018年上半年天山预计归母净利 3 亿,青松实现归母净利 6616.05 万元,扭亏回升。

参考观研天下发布《2018年中国水泥行业分析报告-市场运营态势与发展前景研究》

需求较强的地区,提前涨价、涨价幅度及南方限产范围扩张等是超预期点主要方向。

(1)涨价提前。根据数据显示,目前引进有部分地区的水泥价格开始上涨,以江苏盐城、泰州和扬州为例,水泥价格就上调到 20 元/吨。而 2017 年是在8月普遍提价,综合今年库位较低,北方南下水泥少少格局下,提前涨价可能新较大。地销与外销共存是普遍情况,但我国本土水泥企业经历多年发展后,在客户资源、运输配套、下游代理经销渠道等方面都比较成熟稳定,但是外来水泥仍是重要的一个变量。比如浙江地区市场会受北方地区大连、葫芦岛、秦皇岛低价水泥南下的影响,但在北方限产增加后,产能不断地减少,因此南下干扰逐渐会减少。导致江浙沪皖平均水泥库存仅有 48%是由于6 月雨水天气偏少发货情况良好以及多地淡季限产综合引起的,比如常州仅为 30%。由此可见,库存偏低已成普遍。

全国水泥库存变动情况( %)

数据来源:公开数据整理

杭州地区水泥库存变动情况( %)

数据来源:公开数据整理

(2)提价幅度方面,上限对比年初价格最高时点,突破或持平是不确定点。价格下滑幅度小是淡季不淡最直观的体现,比如国均价从 6 月初至 8 月初仅有 15 元跌幅,华东地区从 6 月初至今跌幅仅 25 元/吨,因此对旺季涨幅有较小担忧。2018年春节前江浙皖熟料价格 500-510 元/吨,上海、南京、杭州、合肥水泥价格分别为 590、560、550、480 元/吨,水泥价格达到阶段顶点。参考年初高点得出,目前我国水泥价格仍然有 120、100、70、80 元/吨空间。

表 1:部分地区高标水泥年初、6 月初、8 月初价格变动情况(元/吨)

数据来源:公开数据整理

(3)大多地区限产、停产由于环保、能耗、大型活动等原因。主要分析两步分析认为:

第一, 限产效果主要是看供给收缩主要受什么力量主导。行政主导,企业协同。价格依然或向下在执行力度不够时,例如2015-2016年。只有行政强硬的主导限产量,才能实现稳定价格。

第二,供给收缩逻辑能否持续由行政力持续性决定。环保常态化是由绿水青山脆弱可逆的天然属性与挂钩政绩共同导致的,同时业带来了行政压力,从而高排放企业供给应激收缩提供可能性增大。由于停、限产计划时间长、覆盖广,环境质量较差区域存在效仿常州的可能性。另外未来环保限产仍将超预期,将来环保限产能或走向制度化、常态化对于形成制度化环保限产的区域来说。

目前我国部分地区限产更偏向短期与应激性,不确定性强,例如河南提出排放达标减少限产时间,此外还有多地区域还未形成与北方秋冬限产类似的长期固定文件,因此大部分地区相关机制成熟后环保限产正常化。

表 2:常州地区熟料产线分布情况

数据来源:公开数据整理

(4)“去产能”效果明显。去淘汰产能是供给侧改革本质,严控过剩行业新增产能。未来水泥行业去产能有望加快进程,比如日前《京津冀及周边地区 2018-2019 年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》发布,在提高区域产业淘汰标准方面提出的同时,产能规模在 2000 吨/日以下新型干法水泥熟料生产线,100 万吨/年以下水泥粉磨站加快淘汰。2018年7 月 31 日广东省环境保护厅组织编制《广东省大气污染防治条例(征求意见稿)》提及“在珠江三角洲区域内,禁止新建、扩建燃煤燃油火电机组(含企业自备电站)、钢铁、石油、石化、水泥、平板玻璃、除特种陶瓷以外的陶瓷、有色金属冶炼等大气重污染项目”。

(5)大企业提升集中度通过收购。尽管海螺水泥在广东英德的收购量较小,但不排除后期释放大企业整合信号,一些周期高点的小企业可以获得理想的报价,存在两相权衡出售资产实现行业整合可能。

2. 需求弱区:项目落地提量+需求改善提价

西北、华北基建收益于政策密集出台,水泥需求被提振,水泥企业在项目落地开工后将确认销量拐点。李克强总理在考察川藏铁路拉林段施工现场时表示“通过扩大有效投资,加快中西部基础设施建设”。交通部部长李小鹏在7 月 31 日也表示“进一步加大对西藏交通基础设施建设支持力度”。 日前北京发布《推进京津冀协同发展 2018-2020 年行动计划》,计划表示2018年年底前将实现兴延高速、延崇高速平原段完工,基本完成北京新机场航站楼主体工程的建设。到目前为止北京城市副中心行政办公区一期主体工程已基本完工,城市副中心控制性详规也即将出台。下半年我国还将推动京雄高速前期建设工作,力争具备开工条件在2018年年底前。

分析认为,北方地区就算不考虑“政策春风”,也仍然有较好的盈利预期。2018年上半年我国西北、华北地区水泥产量下滑幅度大,分别达到了11.81%、5.21%。但截止到2018年8月初 42.5 标号水泥乌鲁木齐、兰州、银川、西宁均实现上涨,需求趋弱市场集中度较高,例如新疆与甘肃地区 CR2 均超过 50%,据数据显示,新疆地区的天山股份与青松建化合计产能占比就达到 51%,甘肃地区祁连山与海螺合计占比达到 56%。价格的提升抵消了部分销量下滑带来的影响,同时盈利能力增强,数据显示,2018年上半年天山预计归母净利 3 亿,青松实现归母净利 6616.05 万元,扭亏回升。

甘肃地区熟料产能分布

数据来源:公开数据整理

新疆地区熟料产能分布

数据来源:公开数据整理

西北地区单月、累计水泥产量表现

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。